网经社电子商务研究中心发布的电子商务领域最权威经济数据将定期发送给包括:商务部、工信部、农业部、统计局、市监总局、国务院发展研究中心等十余个部委,以及全国数百个电商/互联网行业协会,已成为全国上万家电商企业、数千家VC/PE、数百家高等院校、3000+财经媒体记者、2000+家电商园区和诸多传统企业、上市公司等的重要数据来源及决策依据,是电商行业最具权威性、影响力的“风向标”及高层决策智库。

报告发布渠道:(1)网经社电商门户网站及《电商周刊》EDM订阅用户(覆盖数百万电商行业用户);(2)网经社入驻自媒体平台(覆盖数千万电商相关群体);(3)3000+实名认证的记者库媒体采用(覆盖数亿级电商用户受众)。

详见更多报告>>

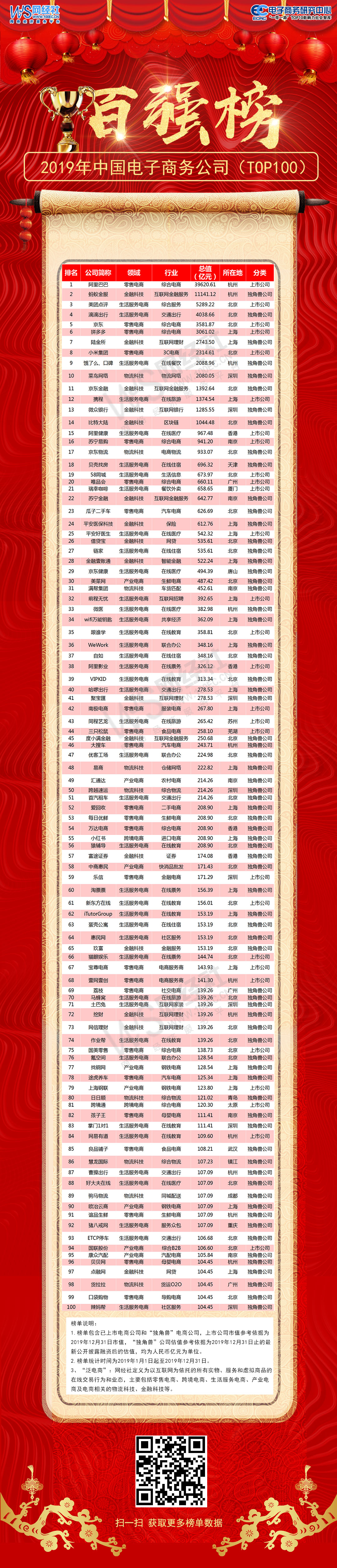

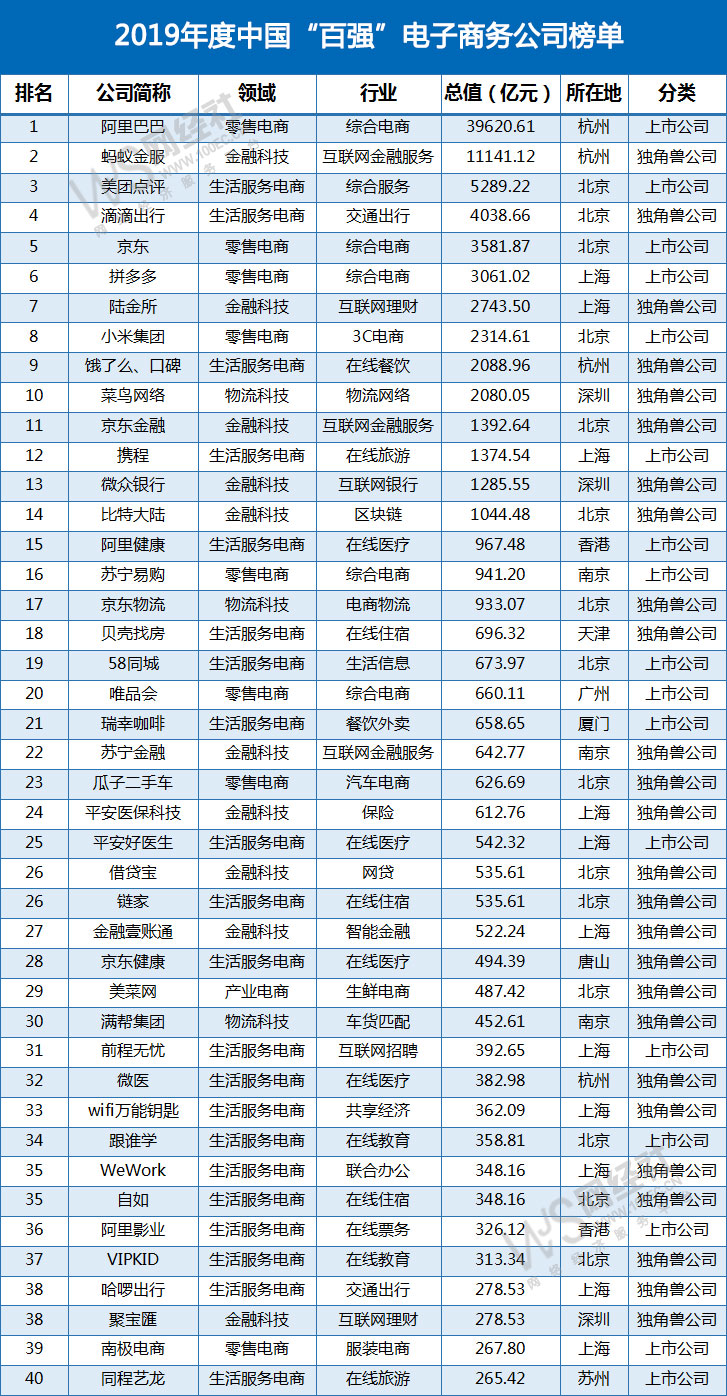

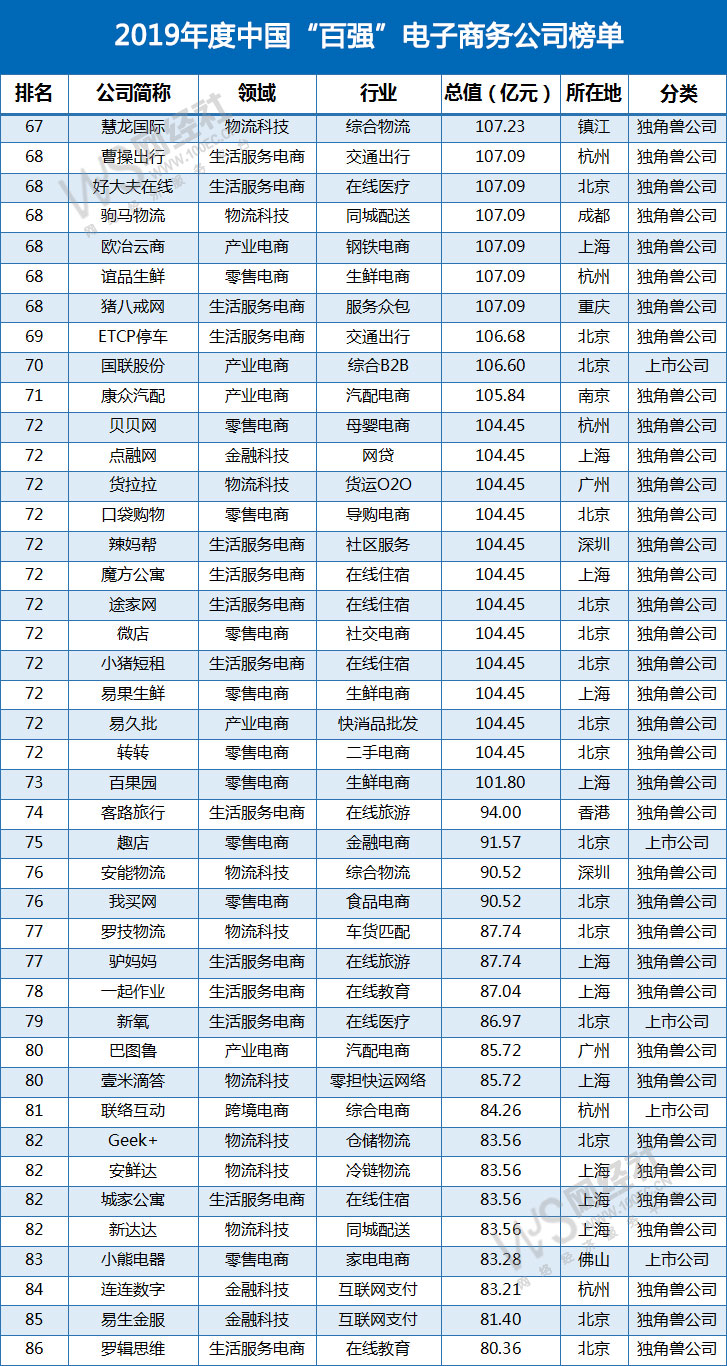

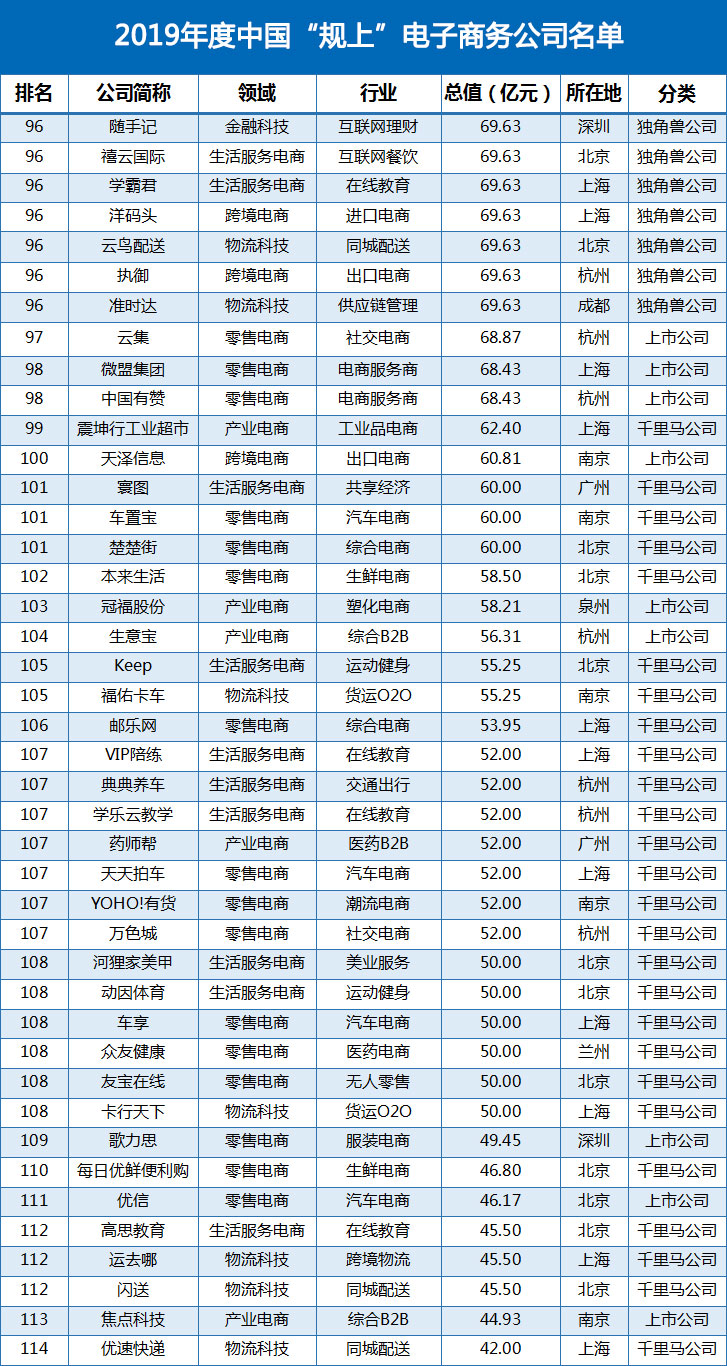

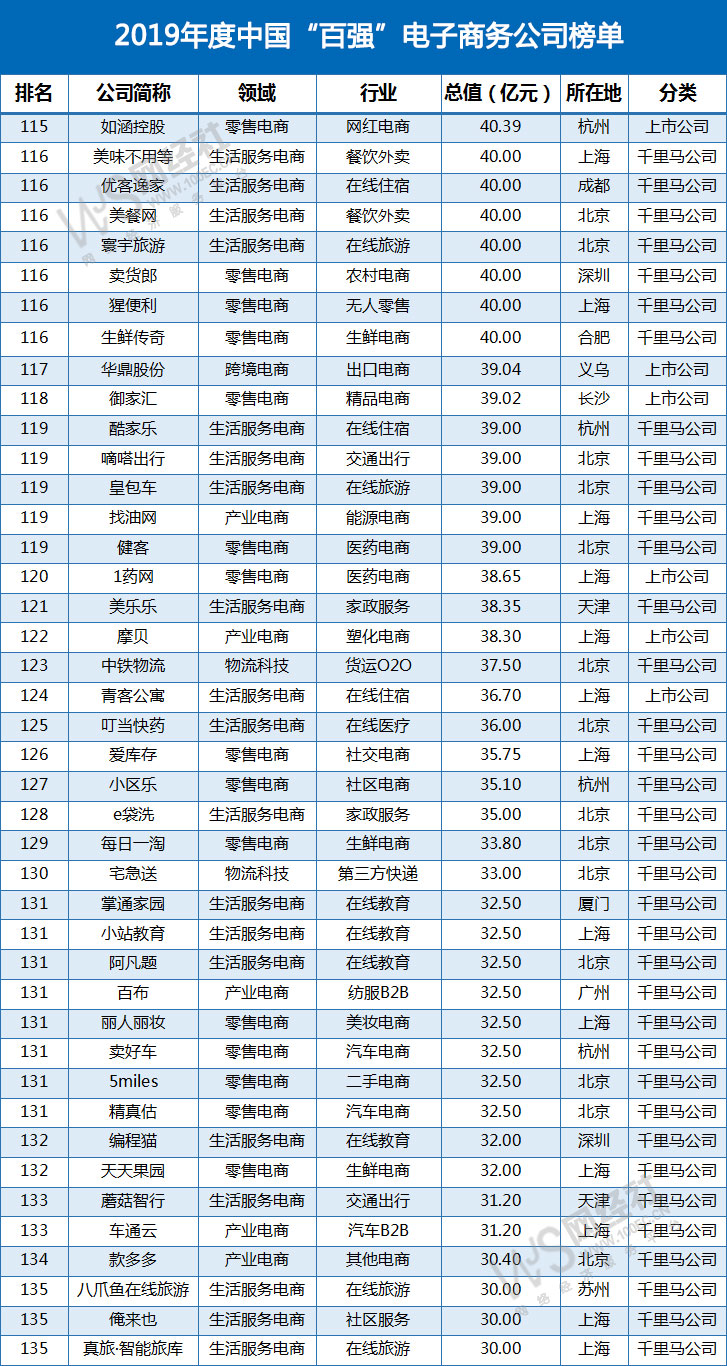

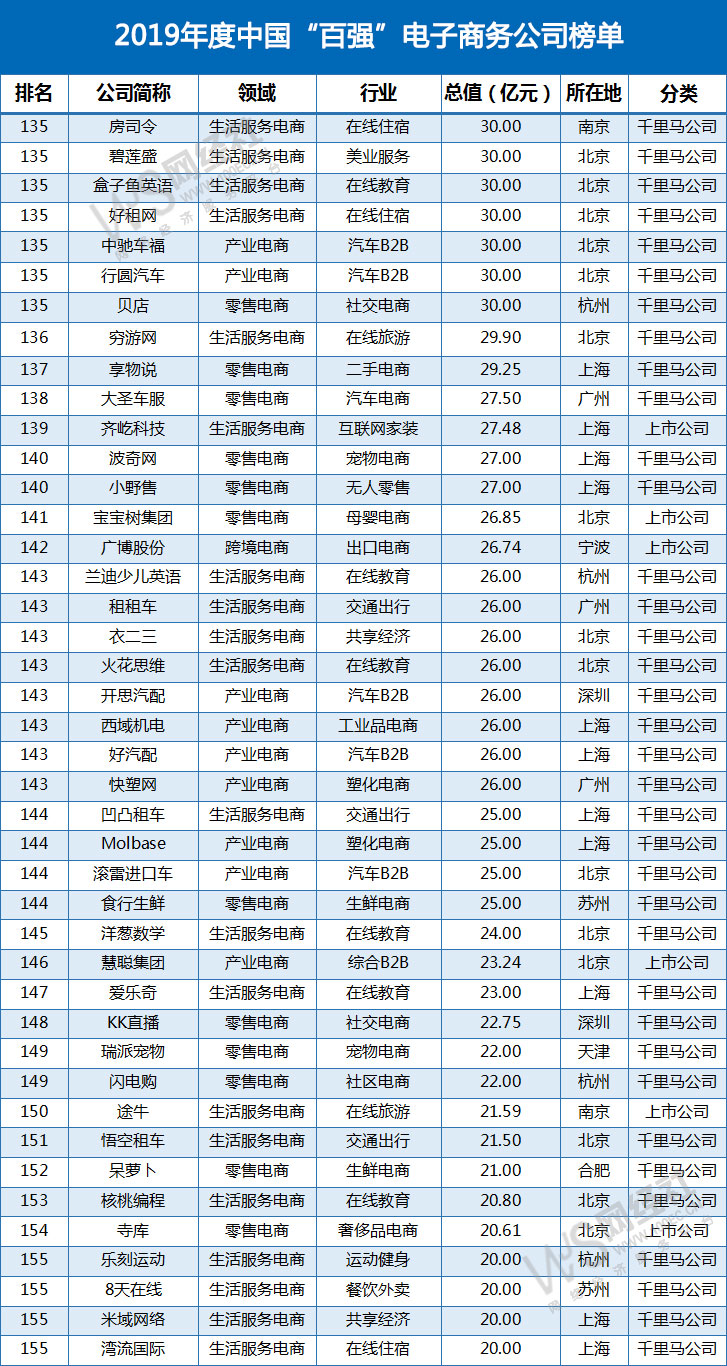

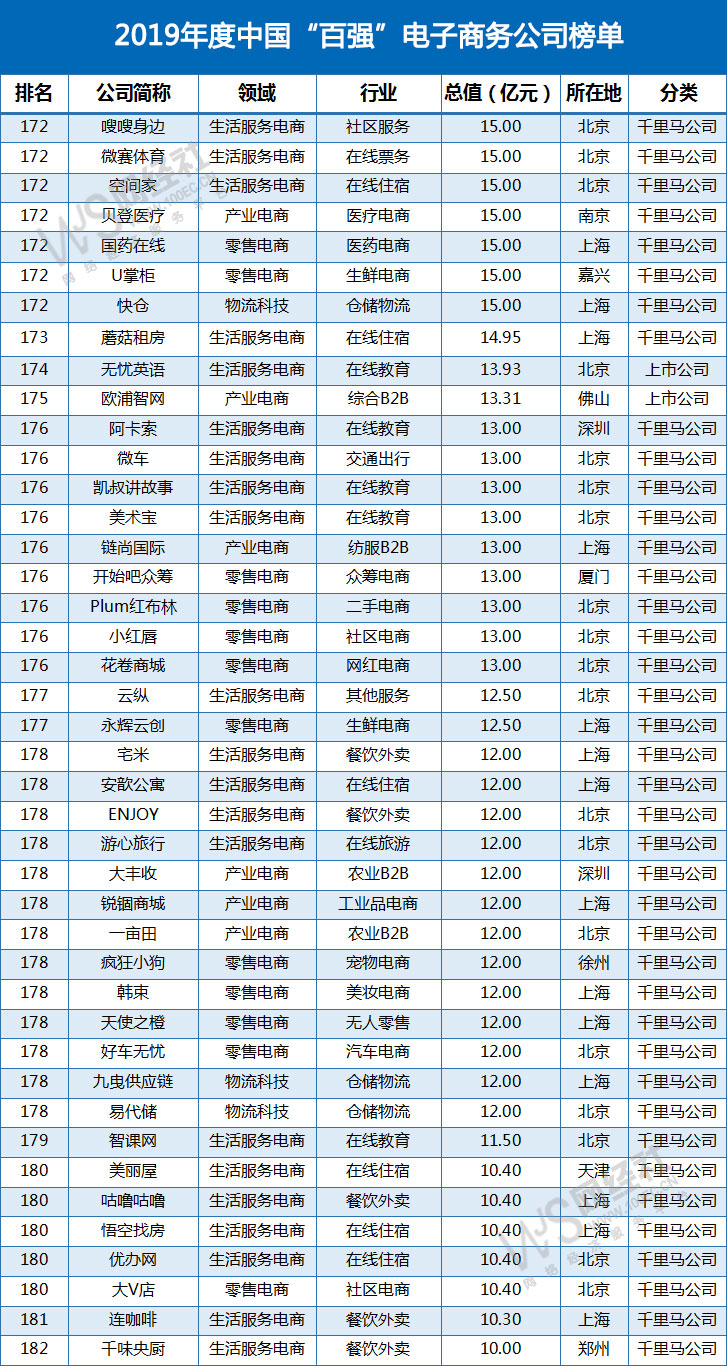

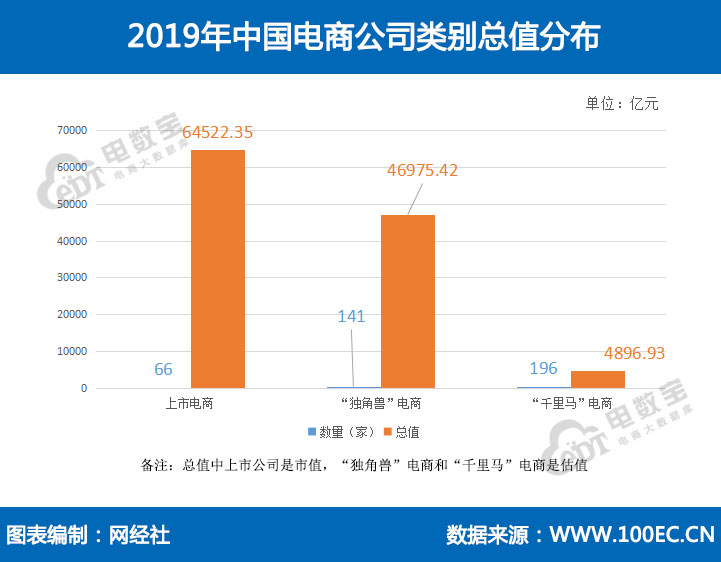

报告显示,2019年403家泛电商公司总值11.64万亿元,平均值288.82亿元。其中,上市电商66家,总市值6.45万亿元;“独角兽”电商141家,总估值4.7万亿元;“千里马”电商196家,总估值4896.93亿元。其中,上市电商和独角兽电商总值较2018年的8.41万亿元同比增长32.58%。而“百强榜”(TOP100)榜单总值达10.45万亿元,占榜单总值11.64万亿元的89.77%。

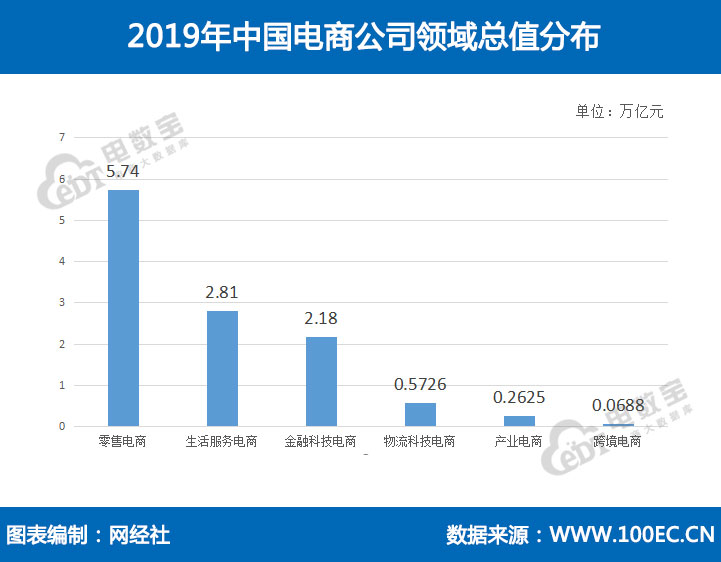

零售电商公司总值第一达5.74万亿元,其他依次为:生活服务电商公司总值2.81万亿元、金融科技公司总值2.18万亿元、物流科技公司总值0.5726万亿元、产业电商公司总值0.2625万亿元、跨境电商公司总值0.0688万亿元。

生活服务电商及零售电商主要面向用户,贴近消费服务端,关系到消费者的吃、穿、用、住、行等生活消费,其中可挖掘需求众多,成为投资者钟爱的投资领域。而产业电商较前几年相比势头增大,跨境电商公司队伍也在不断扩大。

以所在城市数量为标准可以划分为三个梯队:第一梯队为:≧10家,第二梯队为:≧5家<10家;第三梯队为:<5家。

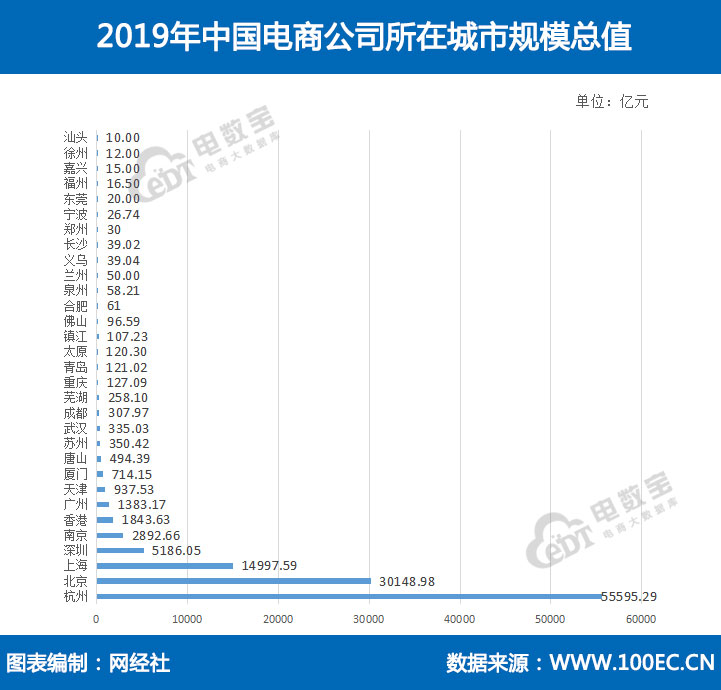

第一梯队:共6个城市,北京150家、上海95家、杭州41家、深圳31家、南京16家、广州14家;

第二梯队:共4个城市,天津7家、香港7家,成都5家、苏州5家;

第三梯队:共21个城市,厦门、武汉、郑州、佛山、合肥、重庆、东菀、福州、嘉兴、兰州、宁波、青岛、泉州、汕头、太原、唐山、芜湖、徐州、长沙、义务、镇江。

北上杭总值超八成,地域资源优势突出,是电商公司的主要的聚集地,带领电商行业发展。

TOP10中上市电商5家(阿里巴巴、美团点评、京东、拼多多、小米集团),独角兽5家(蚂蚁金服、滴滴出行、陆金所、饿了么/口碑、菜鸟网络);TOP100中上市电商28家,独角兽72家

TOP100中“独角兽”电商数量是上市电商的2.57倍,72家“独角兽”中生活服务电商居多,达28家,其次为金融科技16家、零售电商12家;生活服务电商“独角兽”凭借“兽头”滴滴出行4038.66亿元的高估值,以14389.66亿元的总值位居“独角兽”领域总值第一

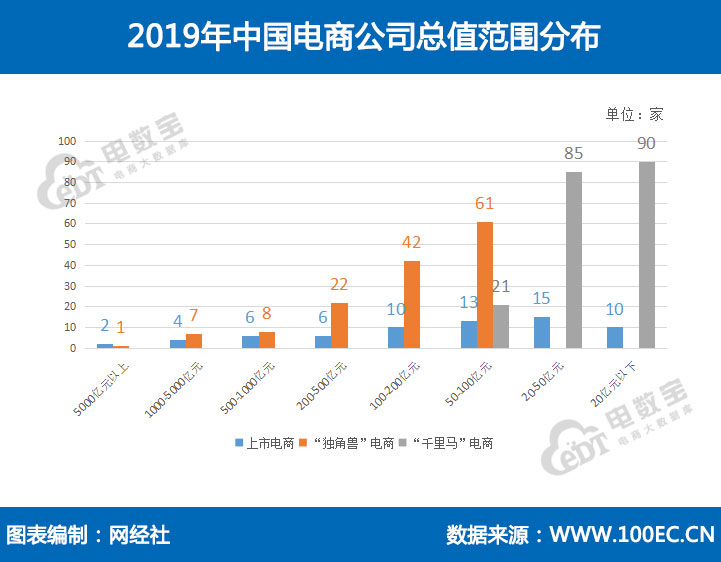

上市电商市值最高接近4万亿元,最低仅为5亿元以下,两极分化现象突出;“独角兽”公司出现寡头效应,榜单中部较集中。可以看出“独角兽”电商公司不仅整体数量和实力强大,而且后备力量充足、梯队结构完善;若在未来实现IPO,“独角兽”们还将爆发更大发展潜力。

2019年403家泛电商公司总值116394.696 亿元,其中,上市电商66家,总市值64522.35亿元;“独角兽”公司141家,总估值46975.42亿元;“千里马”公司196家,总估值4896.93亿元。电子商务整体规模呈现不断攀升的态势,已逐渐成为中国经济发展的新引擎,也是数字经济的重要引擎。

“独角兽”公司在数量上领先于上市电商公司,但估值低于上市电商市值。从总值范围分布来看,“独角兽”公司“寡头效应”较为显著,估值10000亿元以上的公司为1家。上市电商两级分化较为明显,处于榜单头部和尾部的公司较集中。“千里马”公司“重尾”十分显著,估值在20亿元以下的公司达46%。

从榜单所在城市的分布数量来看,10家以上的第一梯队的有6个城市:北京150家、上海95家、杭州41家、深圳31家、南京16家、广州14家;拥有2至10家的第二梯队有10个城市:天津7家、香港7家,成都5家、苏州5家、厦门4家、武汉4家、郑州3家、佛山2家、合肥2家、重庆2家;分布1家的第三梯队有15个城市:东菀、福州、嘉兴、兰州、宁波、青岛、泉州、汕头、太原、唐山、芜湖、徐州、义乌、长沙和镇江。

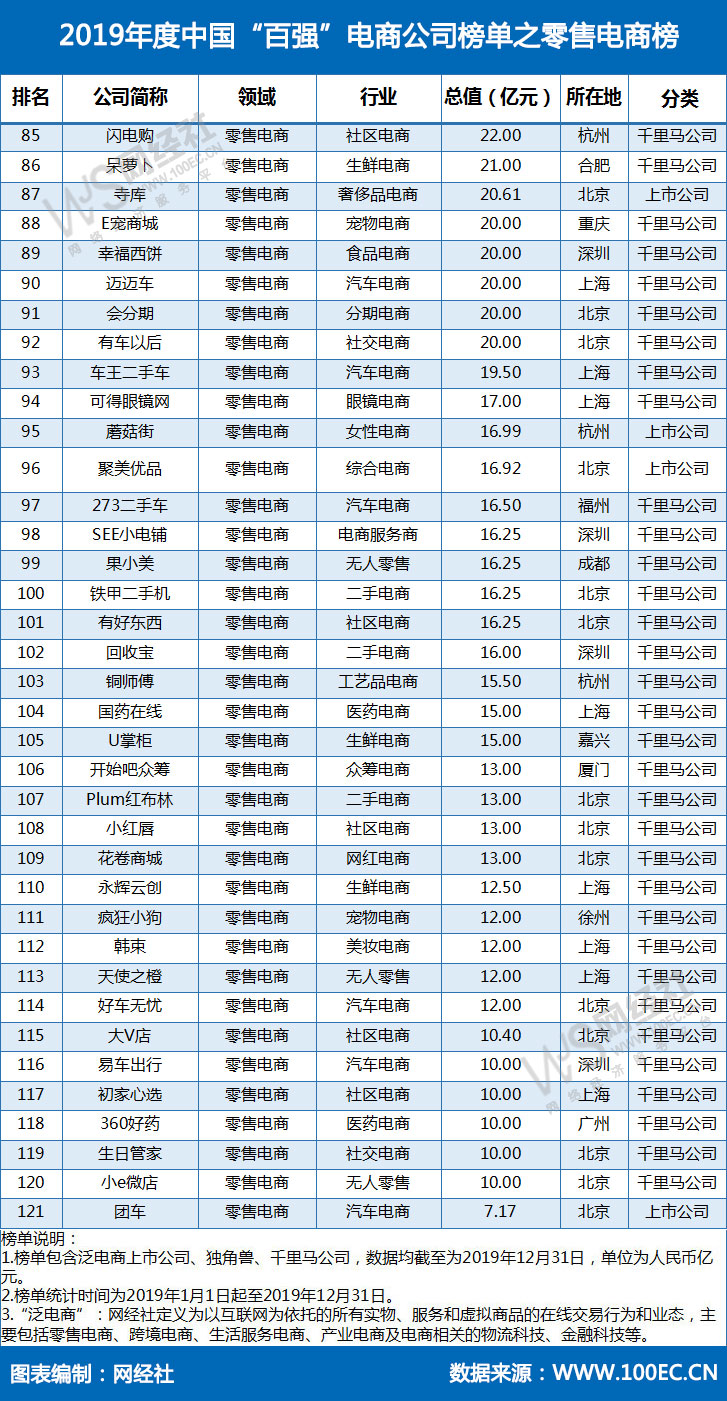

零售电商狭义指通过网络渠道进行商品交易活动,包括实物商品交易及虚拟商品交易。广义上来说零售电商是一种业态,包含平台、商家、品牌、用户、服务商等。按模式分,有C2C、B2C、C2M、B2B2C等;按品类分,有综合电商、垂直电商;按交易市场分,有进口跨境电商、出口跨境电商;新电商有会员制电商、直播电商、精品电商、小程序电商等。

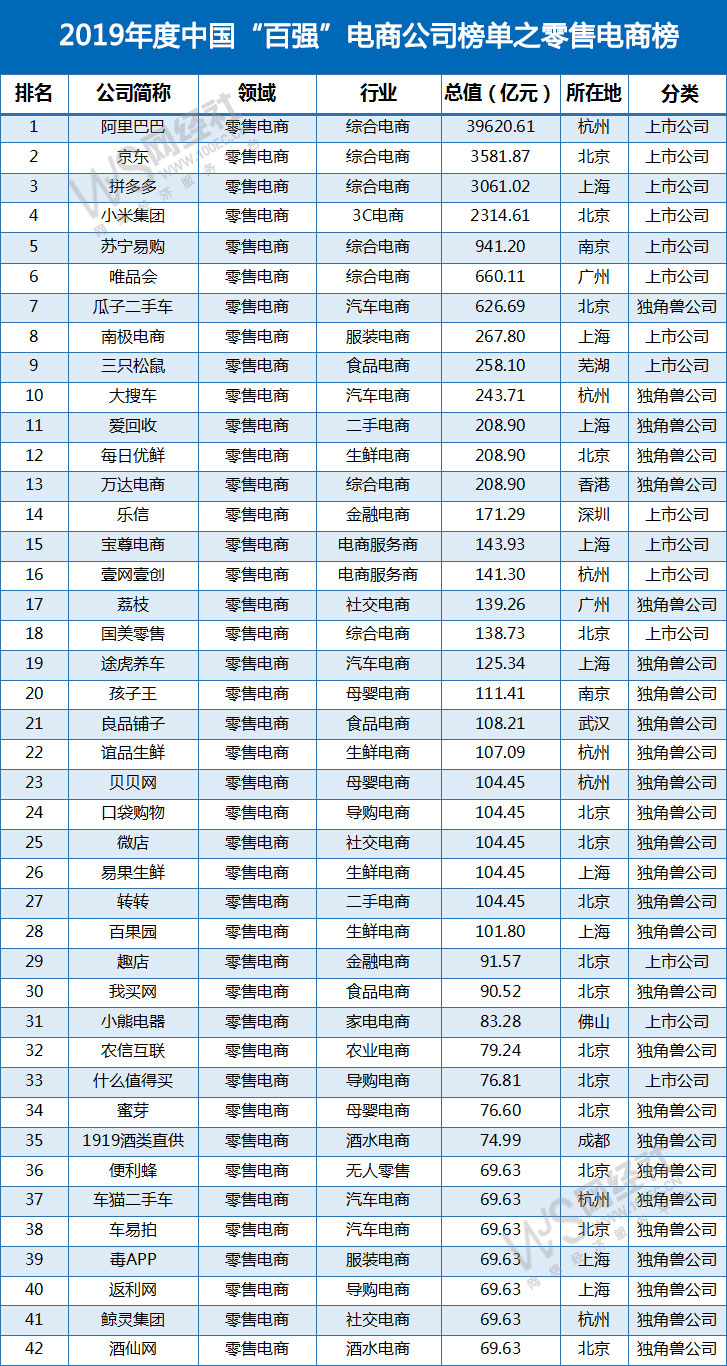

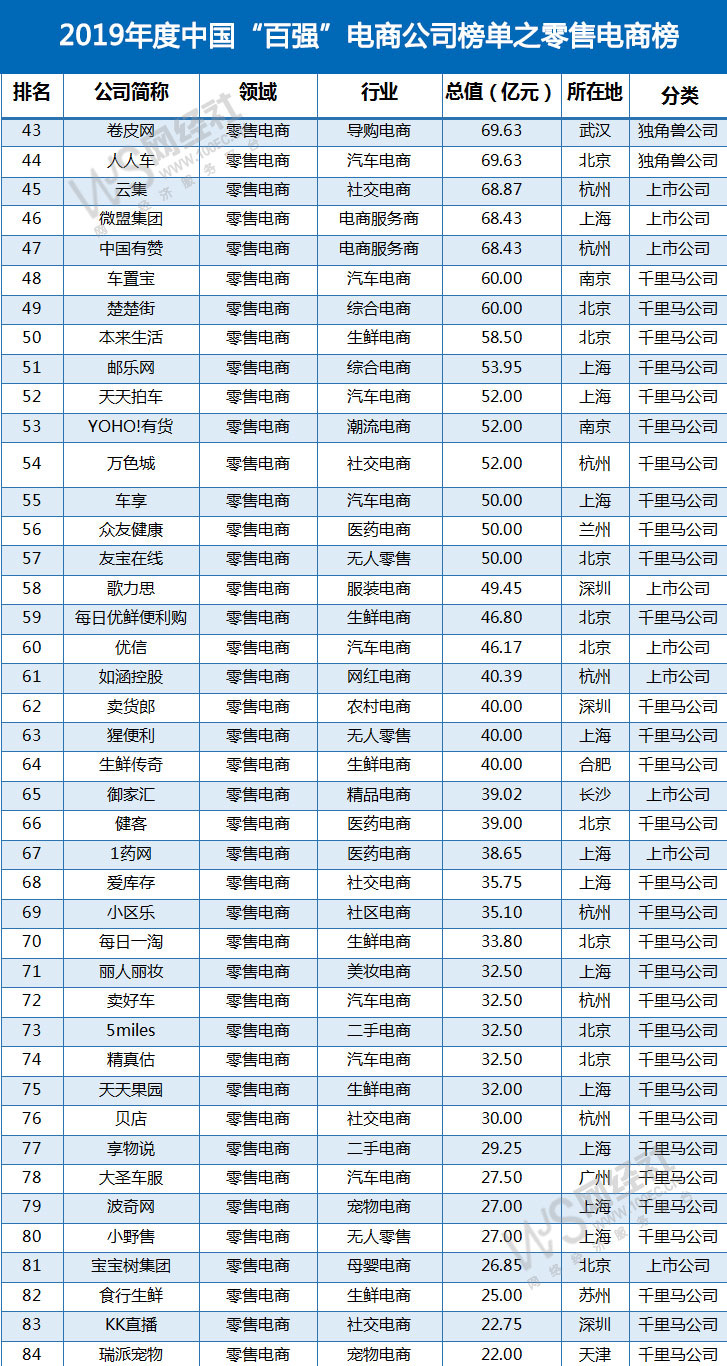

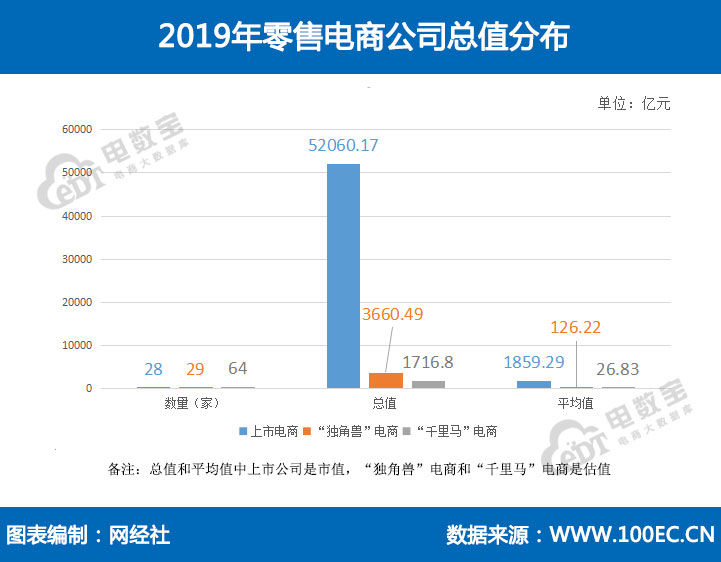

在电商各细分领域分布上,零售电商公司121家占比30.02%,总值57437.45亿元,占比49.35%,平均474.69亿元。其中上市电商28家,总市值52060.17亿元,平均1859.29亿元;“独角兽”电商29家,总估值3660.49亿元,平均126.22亿元;“千里马”电商64家,总估值1716.8亿元,平均26.83亿元。

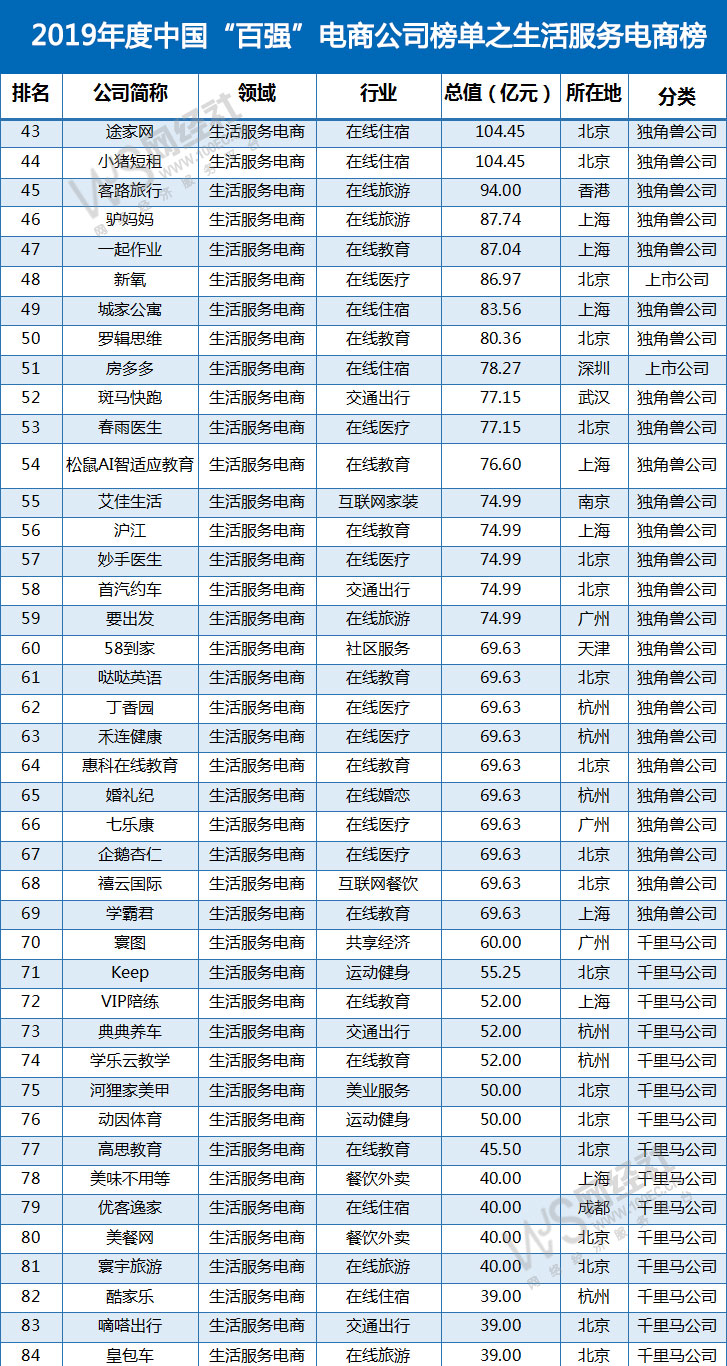

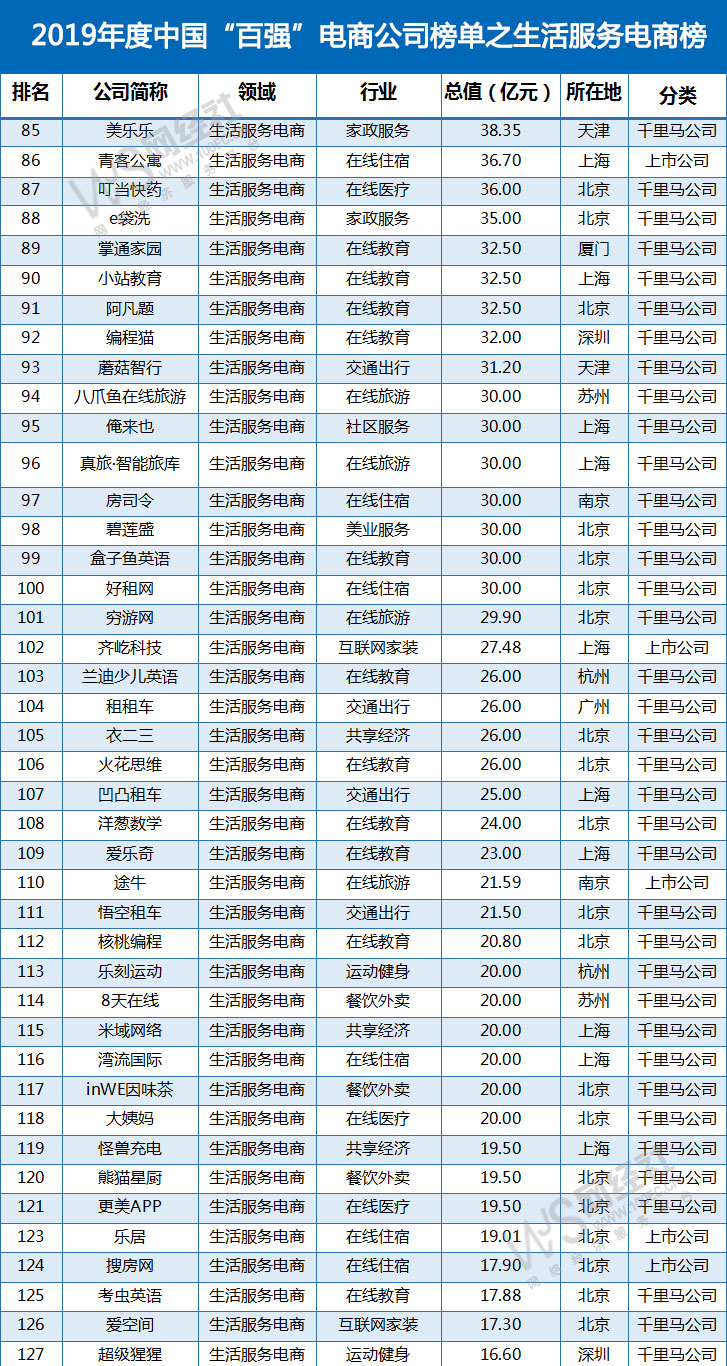

狭义的生活服务电商指基于互联网为人们日常生活消费提供的服务,分为到店服务(包括到店餐饮、酒店、影院等)与到家服务(外卖、家政等)两大类。而广义上的生活服务电商,网经社认为还包括:旅游、出行、医疗、教育、婚恋、房产、招聘等生活服务行业的互联网化。

在电商各细分领域分布上,生活服务电商公司167家占比41.44%,总值28095.91亿元,占比24.14%,平均168.24亿元。其中上市电商21家,总市值11561.37亿元,平均550.54亿元;“独角兽”电商54家,总估值14389.66亿元,平均266.48亿元;“千里马”电商92家,总估值2144.88亿元,平均23.31亿元。

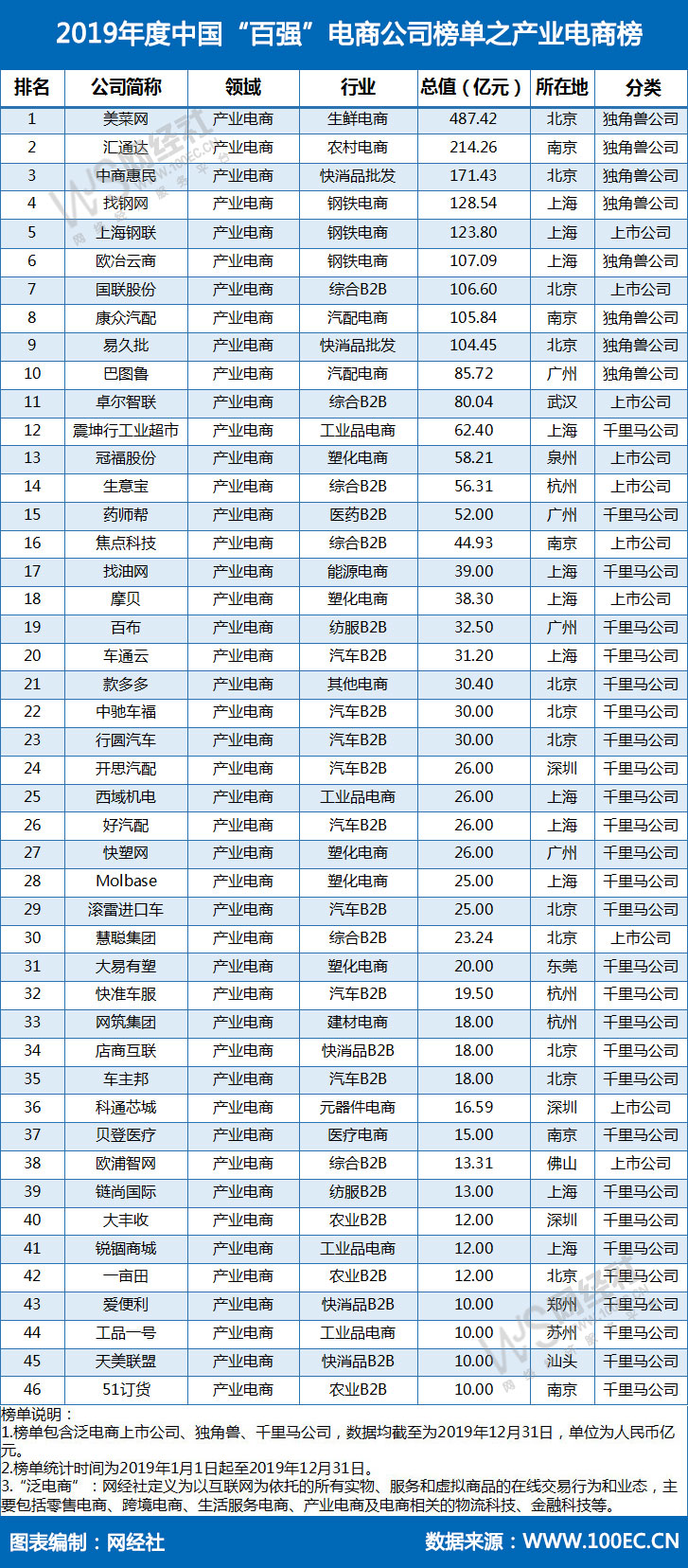

狭义指通过第三方及自营B2B平台在企业间进行的交易。广义指企业间在线化的方式进行信息撮合和交易的商业模式,是产业互联网的重要组成部分。包括提供大宗商品贸易服务的大宗电商,提供企业非生产性物料(MRO)及生产性资料(BOM)服务的工业品电商,提供消费品在线批发的批发电商,以及相关服务商等业态。

在电商各细分领域分布上,产业电商公司46家占比11.41%,总值2625.08亿元,占比2.26%。其中上市电商10家,总市值561.33亿元,平均56.13亿元;“独角兽”电商8家,总估值1404.76亿元,平均156.08亿元;“千里马”电商28家,总估值659亿元,平均23.54亿元。

狭义指跨境零售电商,分属于不同关境的交易主体,借助互联网达成 交易、支付结算,并通过跨境物流将商品送达消费者手中的交易过程,包括:9610和1210海关监管代码模式。广义指电子商务在进出口贸易及零售中的应用,包括:进出口跨境电商、跨境电商(B2B、B2C、C2C)和相关服务商。

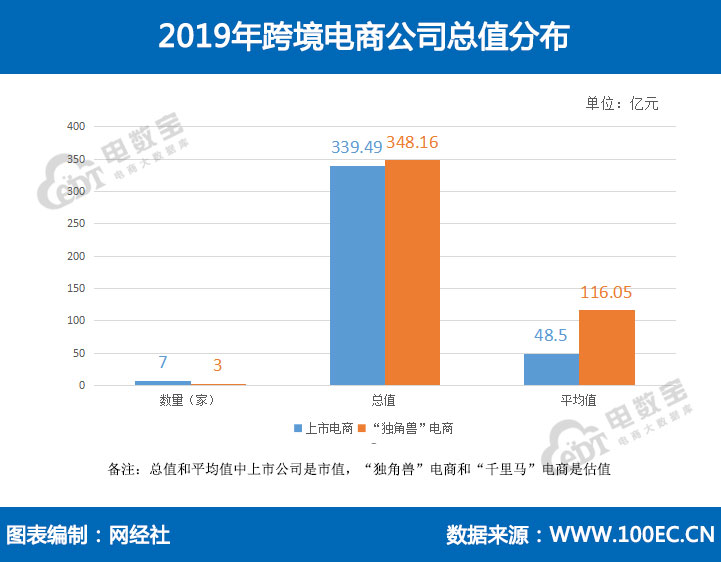

在电商各细分领域分布上,跨境电商公司10家占比2.48%,总值687.65亿元,占比0.59%。其中上市电商7家,总市值339.49亿元,平均48.5亿元;“独角兽”电商3家,分别为小红书、洋码头、执御,总估值348.16亿元,平均116.05亿元,在跨境电商领域暂无“千里马”。

指以互联网技术为核心,依托电商的金融生态,包括:互联网金融、互联网理财、网络支付、互联网银行、网络借贷、网络保险、供应链金融、汽车金融等。

在电商各细分领域分布上,金融科技领域暂未有上市电商,均为“独角兽”电商公司。榜单显示,金融科技公司25家占比12.08%,总值21822.32亿元,占比19.57%,平均872.89亿元。

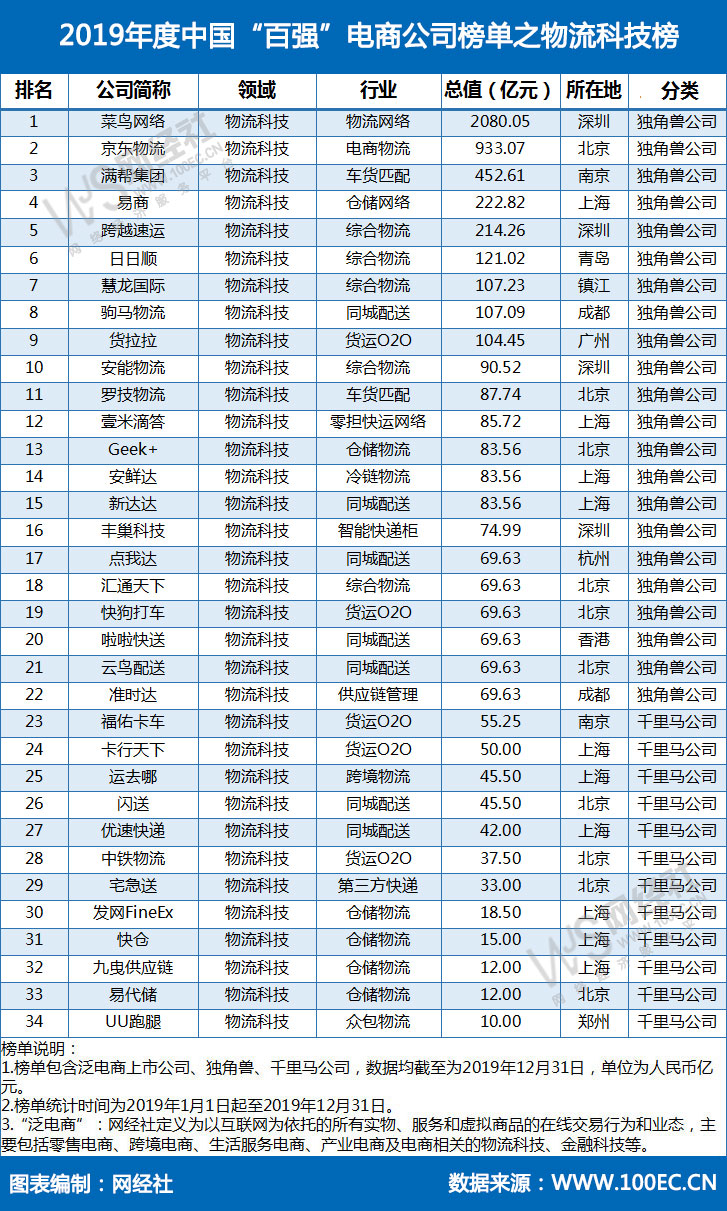

指以互联网技术为依托的物流生态,包括物流网络、电商自建物流、跨境物流、大宗物流、众包物流、仓储物流、货运O2O、同城配送、末端配送以及智能物流等。

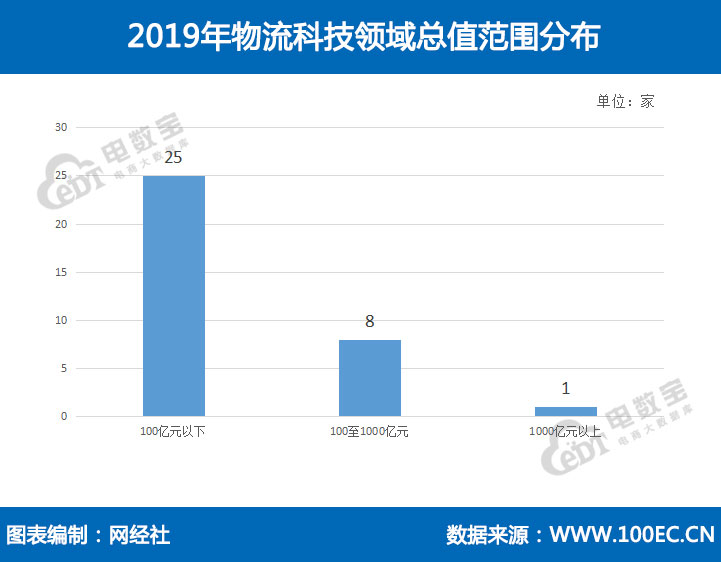

在电商各细分领域分布上,物流科技领域暂无上市公司,均为“独角兽”电商公司和“千里马”电商公司。榜单显示,物流科技公司家占比8.44%,总值5726.29亿元,占比4.92%,平均168.42亿元。