网经社定义数字零售狭义指通过网络渠道进行商品交易活动,包括实物商品交易及虚拟商品交易。

广义上网经社将数字零售定义为一种业态,包含平台、商家、品牌、用户、服务商等。按模式分,有C2C、B2C、C2M、B2B2C等;按品类分,有综合电商、垂直电商;按交易市场分,有进口跨境电商、出口跨境电商;新电商有会员制电商、直播电商、精品电商、小程序电商、数字藏品等。

2022年,网络零售喜忧参半。一方面,融资、上市消息频传,如微拍堂递交招股书 冲击“文玩电商第一股”,红布林获得1亿美元C轮融资等。

另一方面,倒闭、关停的声音不绝于耳,如“蜜芽”宣布停运APP、每日优鲜被曝原地解散、国美电商被曝大幅裁员等。

据“电数宝”(DATA.100EC.CN)电商大数据库显示,2022年,国内网络零售市场交易规模达137853亿元,同比增长4.89%。

从2015年到2021年,网络零售交易规模持续增长。2015-2017年,增速保持在超30%,此后徘徊在20%左右。2021年增速大幅下滑到10%左右,而今年首次进入个位数。

据“电数宝”电商大数据库显示,2022年国内网络零售用户规模达8.45亿人,占网民整体的79.2%。较2021年的8.42亿人,同比增长0.35%。

从2015至2017年网购用户的增速逐年下降,2018年有小幅回升,2019年相较前几年,回升明显。2020年受到疫情影响,增速为7.78%,回落明显。2021年增速继续回落,2022年增速继续下滑,增速创历年新低。

据网经社“电数宝”( DATA.100EC.CN )电商大数据库显示,2022年生鲜电商市场规模约5601.4亿元,同比增长20.25%。2014年至2021年,生鲜电商市场规模(增速)分别为:290亿元(123.07%)、542亿元(86.89%)、914亿元(68.63%)、1402.8亿元(53.47%)、1950亿元(39%)、2554.5亿元(31%)、3641.3亿元(42.54%)、4658.1亿元(27.92%)。

网经社定义生鲜电商为零售电商这一大赛道下的分支,以蔬菜、水果、肉禽蛋类等生鲜品作为核心商品,利用互联网将生鲜品通过电商仓库等传统快递方式配送,或是通过到店、到家、社区团购、周期购等模式到达消费者手中。目前生鲜电商模式包括O2O模式、前置仓模式、到店+到家模式、社区团购模式、周期购模式等。

目前玩家有:1、综合电商:天猫生鲜、京东生鲜、本来生活等;2、O2O:京东到家、美团闪购等;3、前置仓模式:叮咚买菜、朴朴超市等;4、到店+到家模式(店仓一体化):盒马鲜生等 5、社区团购模式:兴盛优选、多多买菜等;6、B端生鲜电商:美菜网、宋小菜、链菜、飞熊领鲜等。

据“电数宝”电商大数据库显示,2022年我国汽车电商市场规模达到12896.6亿元,同比增长6.99%。2012年至2021年汽车电商市场规模分别为2636.3亿元、2916.5亿元、3675.7亿元、5535.4亿元、6039.3亿元、8092.7亿元、8603.6亿元、10517.5亿元、11275亿元、12052.9亿元。

2012-2021年,汽车电商市场规模增速依次为25.01%、10.62%、26.03%、50.59%、9.1%、34%、6.31%、22.24%、7.2%、6.89%。

网经社将汽车电商定义为,基于汽车产业链的电商生态,包括上游B2B汽配,下游新车/二手车售卖、汽车后市场商品交易等。目前,汽车电商市场主要的玩家包括:养车类:京东京车会、天猫养车、途虎养车等;C2C类:瓜子二手车、人人车等;C2B类:天天拍车、迈迈车等;B2C类:优信、卖好车等;B2B类:大搜车等;其它类:车蚂蚁、汽车之家等。

我国互联网母婴行业规模不断扩大,母婴电商在“二胎政策”及专业化育儿需求等因素的推动下迅速发展。据“电数宝”电商大数据库显示,2011-2021年,我国母婴电商市场规模不断增长,2022年母婴电商市场规模达12155亿元,同比增长10.5%。其中,2014年增长率高达111.39%,从2015年-2021年增速分别为,98.34%、38.9%、27.29%、20.37%、18.67%、9.79%、9.99%,增速持平缓下滑。

网经社将母婴电商定义为面向母婴群体,以提供母婴商品及母婴服务为主的电商平台、品牌商、服务商等。主要包括综合类、垂直类、社区类等类型。母婴电商的主流平台包括:1)综合类:京东母婴、天猫母婴、唯品会母婴、淘宝母婴、拼多多母婴等;2)垂直类:大V店、美囤妈妈、蜜芽、好孩子、母婴之家、宝贝格子、迈可丽儿、孩子王、爱婴室、麦乐购等;3)社区类:宝宝树、母婴说、年糕妈妈、妈妈帮、妈妈圈、亲宝宝、宝宝知道、美柚;4)网络品牌:戴可思、红色小象、Babycare 、MAKUKU麦酷酷、全棉时代。

据“电数宝”电商大数据库显示,2022年我国美妆电商市场规模为1701.2亿元,同比增长23.55%。2014年至2021年美妆电商市场规模分别为297.4亿元、381.1亿元、464.4亿元、585.7亿元、717.6亿元、872.7亿元、1094.8亿元、1376.9亿元。

2014-2021年,美妆电商市场规模增速依次为38.64%、28.14%、21.85%、26.11%、22.52%、21.61%、25.44%、25.76%。

财报显示,2022年阿里巴巴总营收达8647亿元,同比增长3.4%。其中四季度阿里中国零售商业收入为1657.8亿元,同比下滑1%。京东集团2022全年净收入10462亿元人民币,同比增长9.9%。拼多多全年营收为1306亿元,同比增长39%。

净利润方面,阿里2022年净利润329.3亿元,同比下降69.6% ;京东净利润为103.8亿元,2021年全年为净损失人民币36亿元;拼多多去年净利润为315.4亿元,同比增长305.96% 。

2022年三季度,宝尊电商营收17.41亿元,同比微降8.3%,净亏损为1.69亿元,交易总额为186.32亿元,同比增长15.9%。

丽人丽妆第三季度实现营业收入5.41亿元,同比下降16.15%,前三季度实现营业收入20.98亿元。净亏损为4480.02万元,同比下降179.80%。

若羽臣第三季度营收2.815亿元,同比下降1.73%;前三季度营业收入为8.17亿元,同比减少7.65%。净利润1.69亿元,同比减少63.48%。

壹网壹创三季度营业收入3.83亿元,同比增长57.69%;前三季度营业收入10.15亿元,同比增加39.23%。三季度归母净利润4193.65万元,同比减少45.58%;前三季度归母净利润1.47亿元,同比减少27.83%。

青木股份前三季度主营收入5.74亿元,同比下降4.59%;其中2022年第三季度,公司单季度主营收入1.86亿元,同比上升8.26%。前三季度公司归母净利润3771.55万元,同比下降50.6%。

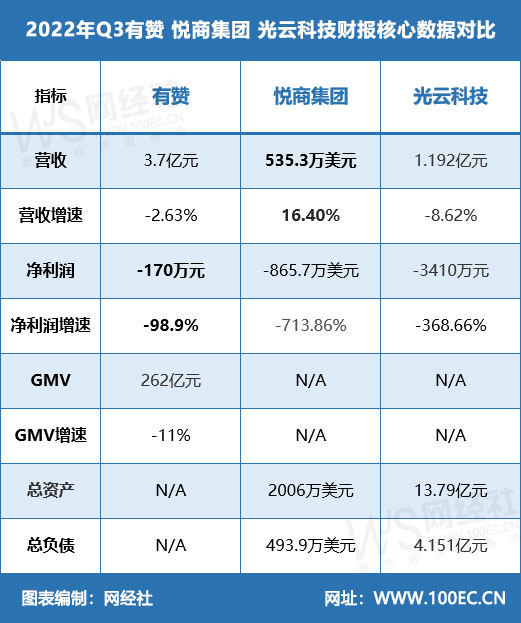

三季度,有赞、悦商集团、光云科技财报亏损严重,而微盟仅发出自愿公告,并未公布详实数据。

微盟表示,截至2022年9月30日止3个月,SaaS(不含海鼎)订单同比增长30%;广告毛收入人民币28.7亿元,环比增长30%。

2022年前三季度,中国有赞收入约为人民币10.99亿元,其中订阅解决方案收入约为 6.6 亿元,商家解决方案收入约为 4.3 亿元。经营亏损5.10亿元,较去年同期减少32.8%。

悦商集团前三季度收入919.77万美元,去年同期收入为1126.25万美元,同比减少18.33%。前三季度净亏损853.89万美元,去年同期净利润为390.44万美元。

光云科技前三季度营业收入为3.70亿元,同比下降6.66%。前三季度净亏损1.12亿元,上年同期为-3025.8万元,亏损幅度扩大。

3月29日,快手发布2022年第四季度及全年业绩,年度总营收达942亿元,同比增长16.2%,

2022年全年,快手净亏损137亿元,快手国内业务在经营层面实现盈利,经营利润达1.92亿元。

据“电数宝”(DATA.100EC.CN)显示,2022年,零售电商共有16家“独角兽”,总估值1.8万亿元。其中,抖音以13480亿元估值位列零售电商“独角兽”榜第一名。第2至10名分别为:小红书、得物、车好多、兴盛优选、美腕、途虎养车、美菜网、转转集团、新康众。在“独角兽”榜中,生鲜电商占4家,汽车电商占2家,社交、直播占两家,社团团购、二手、美妆、酒水电商、电商服务商1家。

据网经社旗下电商大数据库“电数宝”(DATA.100EC.CN)监测数据显示,2022年中国数字零售共发生97起融资,同比下降45.82%。融资总额仅为44.9亿元,同比骤降93.65%。

2022年数字零售十大融资事件分别为:红布林(1亿美元)、励齿医疗(6000万美元)、领猫SCM(3000万美元)、POOK璞康(2亿人民币)、淘酒侠(数亿元人民币)、易宠科技(数亿元人民币)、观麦科技(数亿人民币)、天异购(数亿人民币)、亿奢汇、(1.4亿人民币)、礼多多(2000万美元)。

“电数宝”监测数据显示,2022年中国数字零售97起融资中,天使轮28起(29.79%)、Pre轮4起(4.26%)、A级27起(28.72%)、B级10起(10.64%)、C级5起(5.32%)、D级1起(1.06%)、战略投资13起(13.83%)、未透露1起(1.06%)。

据“电数宝”监测数据显示,2022年中国数字零售总融资金额44.9亿元。其中,电商服务商融资金额11.41亿元(25.38%)排名第一,其次为二手电商6.92亿元(15.39%)。受循环经济影响,二手电商行业发展趋热,融资金融较为领先。

2022年中国数字零售融资事件数省份分布上,排名前三的分别是:广东20起(20.62%)、浙江15起(15.47%)、上海14起(14.43%)。融资金额省份分布上,排名前三的分别是:上海12.14亿元(27.01%)、北京10.29亿元(22.89%)、广东5.64亿元(12.55%)。

2022年,工信部、浙江省网信办、浙江省通信管理局等多个单位接连发出相关APP侵害用户权益专项整治行动的通知。其中包括不少数字零售领域APP,如冰冰购、恒生活、有赞精选、魔筷星选商家版、斑马会员、网易严选、销巴生活、有货、货捕头、BAZIRIM、高佣联盟、云集、玩物得志等近一百款APP。

报告下载

报告下载