(电子商务研究中心讯) 8月29日下午的香港互联网金融大会上,听到新锐的新兴网络金融的业内创业人士说到两句话:网络仍需要中介、电力应用于各行业,电力就垄断了整个社会的所有商业活动了吗?深以为然,看似火热的新兴网络金融领域大有知常识理的冷静者,实践出真知,新兴的网络金融人才济济\创意无限,立足正确的网络新金融基本理论或观念,必有更大的发展空间,传统金融的迎战幷不意味着新兴网络金融空间的缩小。选择优质产品或优质服务品种的能力决定网络新金融能否持续成功。

第一句:网络仍需要中介。信息不对称不会消失,网络世界是真实世界的镜子,如真实世界一样又嘈杂又有秩序,庞大的数据量中只有有序梳理的数据才有价值。因此,网络不会消灭中介,也不会消灭金融中介(包括间接融资和直接融资的中介),网络依然需要中介,依然需要金融中介。网下中介应该充分开发利用网上中介,否则会有被淘汰可能。新兴网络金融业内人士提到:网络仍需要中介,圈内人一句朴素的常识再次提醒所有圈内圈外人,哪些是超越常识的惘语狂言。中介的功能始终是研究是选择、是帮助消费者识别挑选出合适的产品及服务。热闹中的选择优质产品或优质服务品种的能力决定网络新金融能否成功。

第二句:电力应用于各行业,电力就垄断了整个社会的所有商业活动了吗?所谓兵无常势、水无常形,网络先行者的先发优势迟早会遭遇挑战,打造网络先赢者的护城河是持久之战。阿里、腾讯仍有局限及需要不段改进的地方,阿里大卖场也难以网尽所有需求与商品,腾讯的微信仍显粗糙,熟人圈未必会喜欢做生意。其他实体或网络企业也一直在谋划决胜网络龙头的绝技。看到腾讯人说过,大意是,电力应用于各行业,电力就垄断了整个社会的所有商业活动了吗?当然也听闻有地方恶意断电要挟自己客户的行为。换言之,网络应用于各行业,网络公司就能成为所有商业活动的霸主了吗?电信运营商也做不到独霸商机。兵无常势、水无常形,竞争之下老大幷不必然一直是老大,专业化还是多元化?其核心是能否持续保持各领域产品与服务的优质,多元化如果多一捶子买卖无法做到精尖,多元化战略反而拖垮企业,专业化如果不紧跟潮流则路越走越窄。挑战龙头新兴网络公司的战役似乎已经打响。利用网络为客户提供更优质服务之路幷无止境。利用网络为客户提供更细分的高质量服务的商机仍需要继续挖掘。还是这句话:热闹中的选择优质产品或优质服务品种的能力决定新兴网络金融能否继续成功。

P2P行业虽遇到风险暴露的问题,仍大有发展空间。一个好的总能找到较低风险融资对象的网络中介,一个拥有火眼金睛独技的网络中介,会得到消费者的拥护,其市场空间仍然很大。无论是无担保的纯中介还是有担保的融资中介,P2P仍有很大的探索空间。有无担保的关键仍是项目本身的可靠性。总体P2P融资量可能远非银行可比,不过足可以打造若干千亿级融资规模的P2P。据统计,2013年末,工商系统注册登记的各类市场的主体,包括各类企业、个体工商户、各类合作社,有6062万家,在这里面银行服务到的不足5%。根据P2P的一般经验,小额贷款是主流,假设未被银行覆盖的主体的平均贷款额度为5万元,则P2P市场空间约为2.88万亿,只相当于银行目前贷款总规模80多万亿的3.6%。2014年上半年,P2P平台总贷款余额只有不到500亿。虽然作为银行服务的补充,也可以诞生千亿级融资规模几十亿级利润的P2P平台。关键是平台的信誉及找到可靠项目的能力。

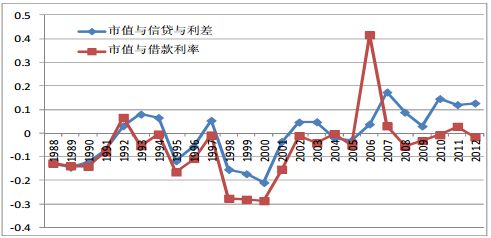

直接融资发达,是否利率水平及利差会低一些?从而互联网金融所倡导的直接融资有利于社会融资成本的下降。但是,全球实证表明,不一定,二者之间幷无明显的相关性,直接融资比例高,利率及利差未必就低。社会融资成本的下降还得回到间接融资本身回到银行业本身。对中国内地来说,社会融资成本要下降,首先,是要破除刚性兑付的隐形担保,其次要加快银行业的市场化改革,加快国有企业的市场化改革。互联网只是金融业务的实现形式,表浮于里,里不顺,表也难看。P2P平台风险个案的爆发,说明:盲目助长互联网金融,忽视金融及经济的内在缺陷,反而催生更大的孽果:利率难降、风险更高。仍是这句话:热闹中的选择优质产品或优质服务品种的能力决定网络新金融事业能否常青。

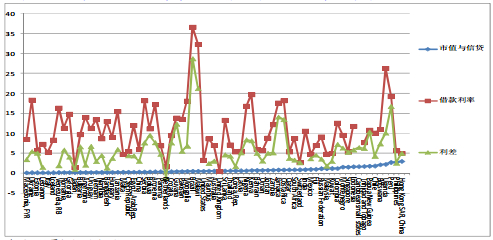

图表1 2012年世界各国上市市值/银行信贷、借款利率、存贷利差

来源:世界银行交银国际

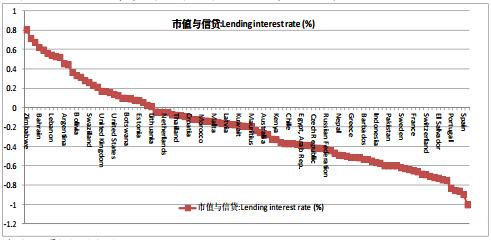

图表2世界各国上市市值/银行信贷与借款利率的相关系数

来源:世界银行交银国际

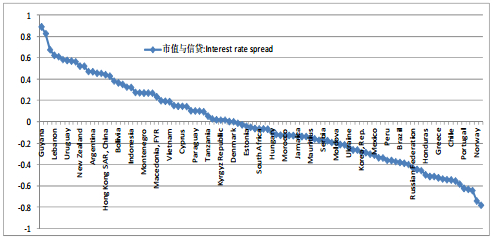

图表3世界各国上市市值/银行信贷与存贷利差的相关系数

来源:世界银行交银国际

图表4历年世界各国市值/信贷与存贷利差及借款利率的相关系数

来源:世界银行交银国际

银行及金融机构拓展商业平台的切入点:针对客户特点而铺展可靠商品平台?既然网络提供了其他行业进入金融业的更大可能,银行及金融能否借网络延伸到其他商品服务,金融加商品平台该如何打造,或许还是选择什么商品及服务的问题。重点客户中高端客户需要更优质的中高档商品,因应客户需要挑选优质商品,可能是成功之道。另外,客户对商品服务的反馈也是重要的有价值信息,可以借此与商品服务提供者进行互动,进一步推动商品服务质量的提高。

理性正确的选择幷不容易,什么样的服务商品选择成就什么样的网络平台,正确与否经常需事后验证,理性的监管与制度因素更有利于市场主体理性选择的执行。秉承理性选择,行业发展或更为健康,个体经营或风险更低。否则,从众之下,难以免俗,热情冲昏头脑,畸形商业模式主导,新兴网络金融有名无实。

作者为交银国际董事总经理杨青丽(编选:网经社)