(电子商务研究中心讯) 导语2.0时代的生鲜电商想通过布局线下门店提升用户体验、降低成本和损耗率,只能选择和已经拥有密集网点成熟门店的超市企业合作。我们统计了国内商超企业,发现华润万家、中百集团和家家悦的门店数量最多,而从市值与门店数比值的角度看,中百集团和家家悦的比值最小。PS:打开微信,搜索微信公众号“行业研究报告”或者“report88”关注我们,点击“行业研究报告”微信公众号下方菜单栏,有你想要的!

一、生鲜电商进入2.0时代,O2O是必然选择

1.生鲜电商行业渗透率低,发展空间巨大

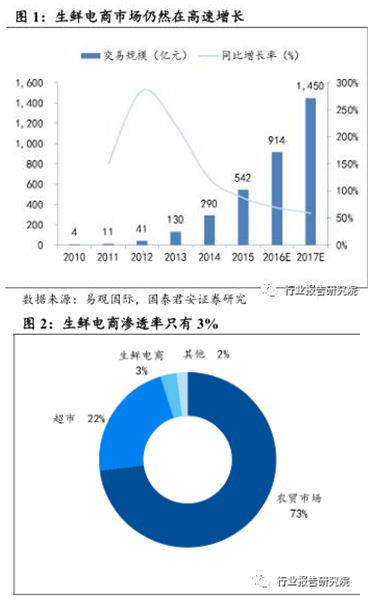

生鲜电商渗透率只有3%,行业高速增长。根据易观国际统计,2015年生鲜电商市场规模为542亿元,同比增长87%,依然是成长最快的电商细分领域之一。而目前生鲜电商的渗透率只有3%,还有巨大的发展空间,据预测,2017年生鲜电商市场规模将达到1450亿元。

品质关注度不断提高,网络消费升级趋势有望延续,品质生鲜电商迎来发展良机。根据京东《2016年电商消费行为报告》,品质关注度较上年有所上升。整体来看,消费者对品质关注度较高,其中对品质中度敏感与轻度敏感的占比加总占了消费者绝大多数。从年龄结构看,消费意识觉醒的70后与80后占比最高约为80%,90后占比紧随其后。随着90后逐渐工作并取得财政独立,人口结构驱动消费升级的趋势有望得到延续。同时,从城市结构上看,由于二三线城市生活压力更小、可比收入逐渐比肩一线城市,二三线城市与一线城市的消费市场差距正在缩小,并有望承接一线城市品质消费习惯,带动消费进一步升级。在90后与二三线城市品质消费崛起的大背景下,代表消费升级的品质生鲜电商迎来发展良机。

2.生鲜电商1.0时代,高客单、高毛利、高成本是典型特征

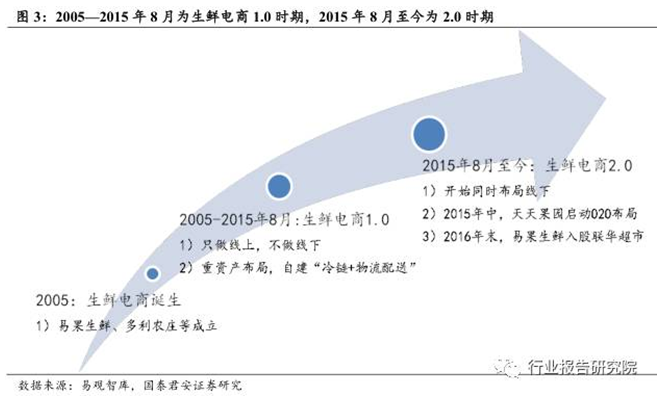

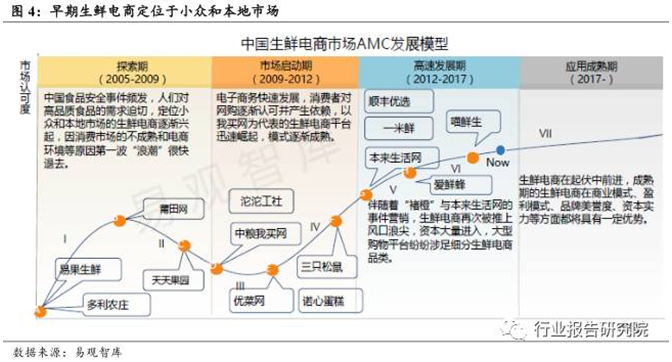

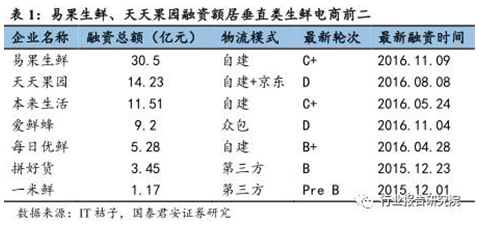

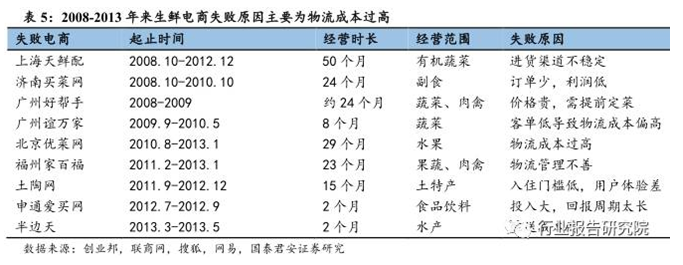

生鲜电商1.0以线上布局为主,龙头企业选择重资产模式自建物流。易果生鲜、天天果园等是生鲜电商1.0时代的典型代表,易果生鲜、天天果园分别成立于2005年和2009年,是垂直类生鲜电商领域的两家龙头公司,其融资总额位居垂直类生鲜电商领域前二,分别为30.5亿元和14.23亿元。两家生鲜电商企业自创始之初到2015年底都以线上业务为主,不涉及线下门店的自建或合作。同时,易果生鲜和天天果园都采取“重资产”的发展模式,选择自建冷链与物流团队。天天果园CEO王伟曾直言,“生鲜电商唯重不破”,其大部分融资都被投放于物流建设,并希望借此提升服务体验,构筑竞争壁垒。从时间划分来看,2005年至2015年8月为生鲜电商的1.0时期,期间生鲜电商主要以“重资产”线上企业为主,生鲜电商平台只在线上布局销售渠道,线下没有门店。从2015年8月19日起,生鲜电商龙头天天果园宣布启动O2O战略,并计划年底实现100家线下门店布局,我们认为该事件标志着2.0时代正式到来,生鲜电商开始由线上走向线下。2016年,另一生鲜电商巨头易果生鲜接手2.37亿股联华超市,各路生鲜豪杰开始跑步进场O2O。

易果生鲜上半年收入维持200%增长,CEO预计2018利。易果生鲜是国内领先的生鲜电商,2016年易果生鲜GMV达36亿元,收入规模遥遥领先。易果目前为近500万家庭用户,1000多家企业用户提供服务,客单价在150-200元之间,拥有9大品类的生鲜食材共3800多个SKU。同时,通过自建物流安鲜达,易果已实现27个省市、310个城市的覆盖,能根据用户需求提供当日达、次日达、定时达3种物流配送服务。根据CEO访谈,易果生鲜目前的履单成本约为20%,损耗率在3%-4%,综合毛利率达30%以上。2016年上半年收入维持200%的增长,并预计将于2018年实现全面盈利。

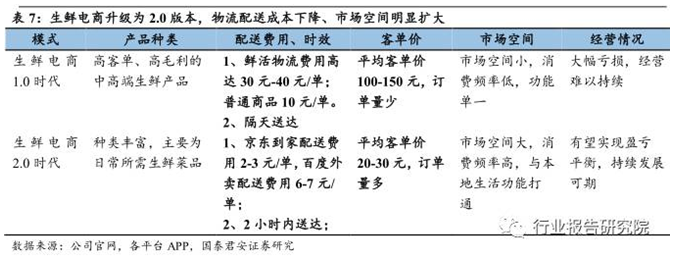

物流配送成本高企是生鲜电商1.0企业发展的主要障碍。定位高端、自建冷链、损耗率高是物流成本高企的主要原因。生鲜电商1.0兴起时,国内第三方B2C冷链设施、服务不尽如人意,无法匹配生鲜电商1.0“高端产品+高端服务”的经营理念,所以早期生鲜电商以自建物流为主,而现在的新进入企业多采用第三方、众包等模式。根据公开信息整理,2014年生鲜电商配送费用高达40-50元/单,而生鲜客单价普遍位于100-200元之间,成本费用占比过高。

为缓解高昂的物流成本,生鲜电商1.0以高客单价、高毛利产品为主。在较高的物流配送费用、冷链损耗率等刚性压力下,生鲜电商1.0普遍定位于高毛利的有机种植、进口果蔬,以覆盖高昂的成本费用。生鲜电商1.0企业免运费配送区间集中在150-200元,而市民日常生鲜购买客单价区间集中在20-50元,高客单高毛利是生鲜电商1.0的典型特征。

中高端市场容量偏小、物流成本过高商,生鲜电商1.0亟待转型升级。由于定位中高端市场,生鲜电商1.0的真实市场容量偏小,不足以形成足够的订单量和订单密度。同时,高额的配送费用吞噬了企业正常的经营利润,生鲜电商1.0商业模式难以为继,转型升级为大势所趋。

3.O2O化和标准化提高为生鲜电商2.0发展创造条件

3.1.生鲜电商O2O化明显降低配送成本和购物门槛

生鲜电商2.0以线上线下O2O化为典型特征

与生鲜电商1.0只在线上销售、线下基本没有门店的布局不同,生鲜电商2.0以O2O化为典型特征,同时发展线上电商业务以及线下门店业务。2015年8月19日,生鲜电商龙头天天果园率先推出O2O战略,成立“天天到家”O2O平台并铺设线下品牌店,主打两小时配送,该事件标志着生鲜电商2.0时代正式开启。

自营O2O是2.0时代的初步探索,但被实践证伪

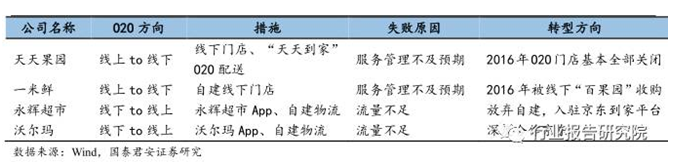

在生鲜电商2.0的初期,O2O以线上电商自主建立线下门店、或线下超市自主打造线上入口为主,并没有形成线上电商企业与线下零售企业的合作。而,新涉入领域的关键成功能力与原有禀赋天然不匹配:举例而言,线上运营以流量为王,线下运营管理经验、供应链优化等方面要求很高,而天天果园、本来生活网在线下经营中由于选址不善、非专业化管理、线下门店高成本压力、以及货物损耗率高等原因,2016年几乎关闭了所有线下门店。沃尔玛、永辉超市是线下超市龙头,但是在线上经营中也苦于流量匮乏,后期全部放弃自建“最后一公里”物流,自营O2O被实践证伪。

网购生鲜价格敏感度高,生鲜O2O价格下降有利于生鲜电商发展

由于生鲜附加值低、配送成本高、定位高端等特点,传统线上生鲜价格往往高于线下生鲜,导致用户对线上生鲜价格高度敏感,促销非常有效。根据京东发布的《2016消费行为报告》,对生鲜促销敏感度达到“高度”或“极高”的客户占比高达68%,而“轻度敏感”或“不敏感”的用户仅约21%。随着生鲜O2O因冷链基础设施完善、配送规模效应凸显而降低成本与价格,生鲜O2O交易规模有望加速突破。

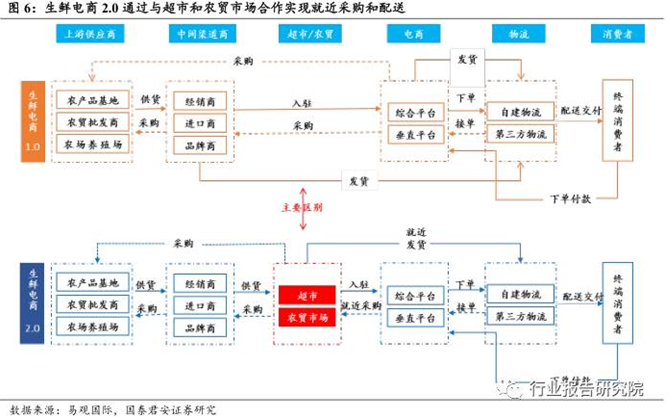

合作共营O2O应运而生,线上线下融合实现成本下降、市场扩大

线上下单、线下就近采购配送的强强联手模式是生鲜电商2.0时代的主旋律。合作共营O2O是指平台在接单以后,从当地的农贸市场或超市就近采购生鲜产品然后配送给消费者,这种模式既能够显著降低物流配送成本又可以弥补生鲜电商企业在供应链和损耗率等方面的短板。根据我们的统计,生鲜2.0时代,客单价从100-150元下降至20-30元,客户群体明显扩大,同时物流配送费用也从最低10元/单降至最低2-3元/单。

3.2.生鲜产品“质”“量”标准化显著提高

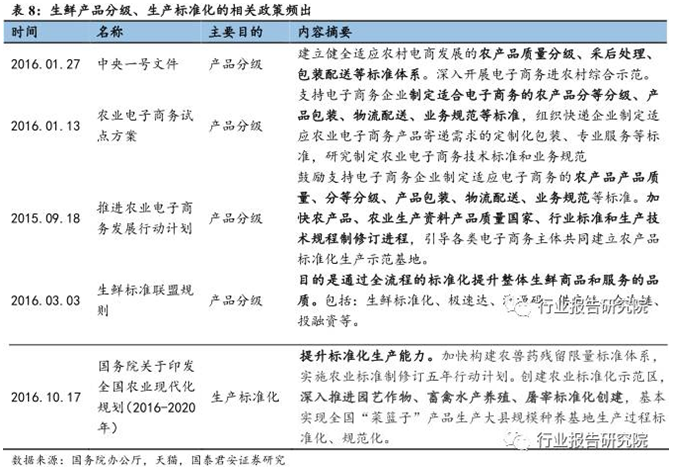

政策鼓励与市场力量共同推动生鲜产品分级

为了营造公平的营销环境、提倡生鲜产品交易“优质优价”、以及提高产品质量的一致性,政府与市场共同致力于推进生鲜产品标准化。2016年1月27日发布的中央一号文件指出,建立农产品质量分级、采后处理等标准体系,以促进农村电商发展;同年3月3日,天猫联合中国蔬菜协会、中国肉类协会与权威检测机构,共同成立生鲜行业标准联盟,旨在解决非标准化导致的品质波动大、质量不及消费预期等行业痛点。

生产过程标准化将有效推进生鲜标准化

生产过程的标准化,是指从源头推进生鲜产品的品质把控与提升。2016年10月20日,国务院印发《全国农业现代化规划(2016-2020年)》,指出通过建立标准化示范区,深入推进农作物种植、畜禽水产养殖标准化创建,旨在提升生鲜产品标准化生产能力。

标准化生产为电商品牌化、进而攫取品牌溢价奠定坚实基础

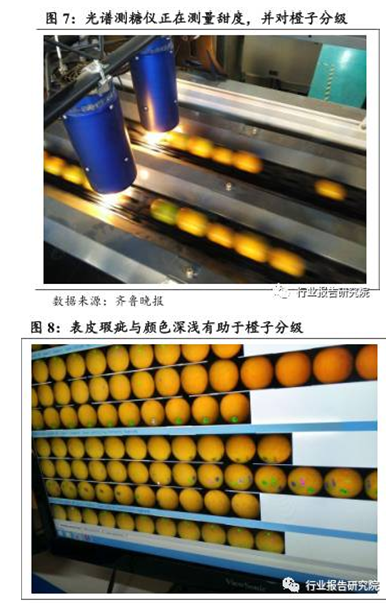

由于现行农业生产的标准化、规模化不足,生鲜产品要么有特色但没规模,要么有规模但没特色,从而生鲜电商难以进行差异化竞争,导致价格战主导,严重阻碍生鲜电商可持续发展。在国外,新奇士等公司通过质量把控与生产过程指导等标准化生产,成功实现产品的差异化与量产,并借此打造自身品牌,攫取品牌溢价。在国内,天天果园从新西兰引进光谱测糖仪与分选通道,通过橙子分级打造品牌“橙先生”,其中甜度11的橙子售价约为14.5元/斤,甜度13的售价约为16元/斤,而相同产地(云南)的橙子,天猫生鲜平台与京东的售价约为8-10元/斤。

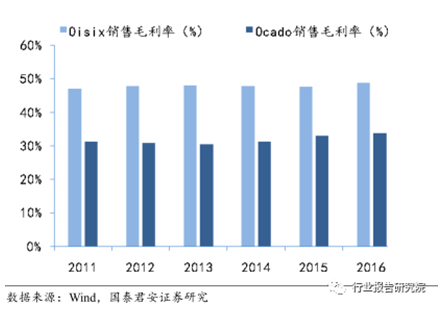

通过协助农户生产标准化,日本“轻资产”Oisix与大地宅配均实现平台、农户的稳定盈利。与自建冷链的Ocada“重资产”发展模式不同,日本Oisix与大地宅配等生鲜电商O2O采用“轻资产”发展模式,不涉足冷链建设,而是协助并指导农户生产,从而控制产品品质并打造品牌溢价。通过签约农户并引入农户股东,大地宅配成功地协同农户与平台的利益;同时,成为签约农户足以保证小康生活,因此农户不会冒毁约风险去弄虚作假。由此,大地宅配成功实现细分类别、农药使用、生产周期以及采集周期等指标的标准化。2015年Oisix销售毛利率48.92%,高于Ocado销售毛利率33.87%。

通过预处理实现生鲜产品“量”的标准化

通过对生鲜产品预处理,生鲜电商平台能够提供标准数量的生鲜产品销售。比如,在线下消费时,我们购买土豆的最小采购单位是个,并不能精准控制购买土豆的重量;而在生鲜电商平台消费时,卖家能够为消费者提供的采购单位是500g,这就使得生鲜消费的数量由不标准向标准化过渡。

4.生鲜电商与外卖O2O平台融合发展

从行业发展趋势来看,生鲜电商卖正在与外卖O2O平台融合发展。在2.0时代,拥有了前端门店资源的支持,生鲜电商企业可以在2小时内就近采购果蔬产品并完成配送。在这种情况下,生鲜电商与超市购甚至餐饮外卖就具有了很高的相似性,因此,我们可以看到像饿了么、百度外卖这样的外卖O2O平台已经开始同步推出超市购和果蔬生鲜服务。

二、国外生鲜电商模式成熟,线上线下合作实现盈利

1.日本Oisix:轻资产模式+高端市场定位

日本Oisix是轻资产模式生鲜电商的代表企业

Oisix成立于2000年6月,是日本领先的生鲜电商企业,主要销售有机蔬果,提供超过3300种产品,共12.4万订阅客户。配送端,与易果生鲜、天天果园等自建冷链电商不同,Oisix用“轻资产”模式,不涉足冷链与仓储建设,而是通过C2B预售模式压缩库存,并灵活结合自身物流与第三方物流进行配送。运营端,Oisix也为轻资产运作,不涉及产品种植,而是负责Oisix官网平台管理、上游农户生产指导、以及产品质量检测管控。销售端,公司定位于高端市场,产品以高价格、高毛利为特征。

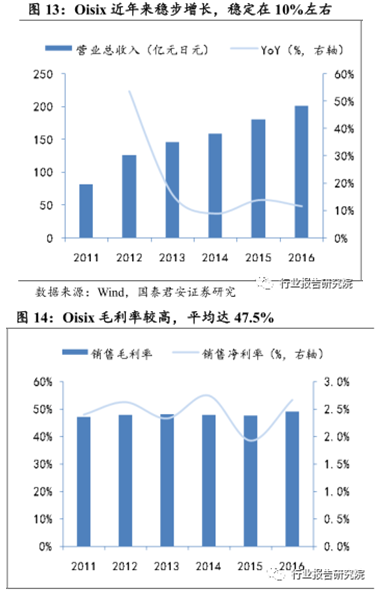

Oisix,持续盈利,2011年以来毛利率稳定在47.5%,净利率稳定在2.3%

Oisix近年来实现稳健增长,自2013年以来增速维持在10%左右,2015年实现营业收入202亿日元。受益定位高端市场与轻资产运营,公司毛利率较高,2011年以来一直维持在47%以上。与国内同行产生鲜明对比的是,公司实现持续盈利,近6年平均净利率达2.3%。

通过线下开店加强体验并为线上导流

由于Oisix产品定位高端市场,高定价叠加体验缺乏容易引起消费者的抗拒心理,因此公司通过自建餐饮体验店以及与第三方合作开设店中店加强体验并为后续的线上购买导入流量。

2.英国Ocado:重资产模式+开放物流服务

英国Ocado是重资产模式生鲜电商的代表企业

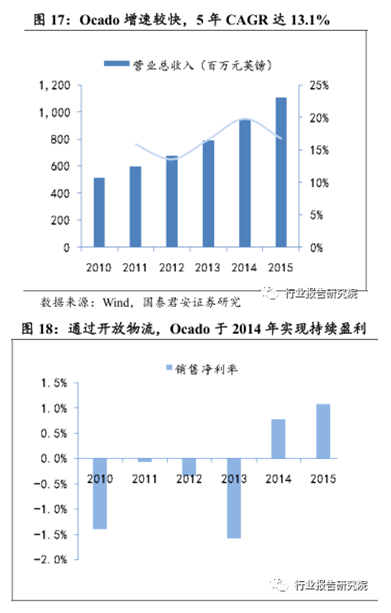

Ocado于2002年1月正式商业运营,是英国最大的B2C零售商。通过自建冷链物流,Ocado实现全品类销售,并主打生鲜产品。Ocado是典型的B2C销售商,其销售产品与其他商超的差异性较小,因此竞争优势主要为低价销售与自建物流。通过向线下商超Morrisons开放自建物流,Ocado于2014年实现首次盈利。国内生鲜电商龙头易果生鲜、天天果园的发展模式与Ocado较为类似。

Ocado通过开放物流服务实现盈利

Ocado是网络B2C零售商,销售产品涵盖全品类,公司近5年营收快速增长,CAGR达13.1%。2015年实现营业收入5.16亿英镑。同时,由于公司自建冷链物流,因此早期投入较大,公司持续亏损。而2014年,公司对线下商超Morrisons开放物流后,同年就实现首次盈利700万英镑。2015年公司盈利1200万英镑,利润增速达70%。

Ocado设线下虚拟橱窗导流,并为线下企业开放第三方服务

通过在街道等人流密集的地方设置虚拟橱窗,消费者可以在线下通过二维扫码下单,实现线下为线上导流。此外,Ocado还向线下商超开放服务实现共赢,例如公司对Morrisons开放物流,物流成本得到分摊,并实现收入和利润增长;通过对中高端线下商超Waitrose开放电商平台服务,Ocado实现服务费增长,Waitrose网上杂货销售也大幅提升54%。

三、国内生鲜电商尚未盈利,但线上线下正加速融合

国内生鲜电商处于发展期,尚未出现成熟盈利模式

国内生鲜电商发展至今已经成为巨头之间的角逐,阿里系和京东系是其中最典型的代表。根据易观国际统计,截止2016Q3阿里系和京东系分别占据生鲜电商市场30%和31%的市场份额,龙头优势明显。国内生鲜电商已经形成了三种截然不同的模式:1、阿里系:线上资源整合+线下入股区域型社区超市;2、京东系:线上自建平台+线下联手超市巨头;3、盒马鲜生:同时控制线上线下,形成完整闭环。尽管到目前为止国内生鲜电商仍然处于模式探索和高速发展期,至今没有一个生鲜电商平台或垂直电商宣布自己已经取得大规模盈利。但我们相信,在生鲜电商这片高速发展的蓝海市场里,一定会涌现出像Oisix和Ocado这样具有持续盈利能力的龙头企业。

2016Q3部分生鲜电商主流平台市场份额

1.阿里系:线上资源整合、线下入股区域型社区超市

阿里系引入易果生鲜团队负责生鲜业务线上运营

2013年,阿里巴巴以千万美元独家投资了易果生鲜,2014年阿里巴巴又与云峰资本联合进行了B轮注资。2016年,易果先完成了由阿里巴巴联合KKR领投的C轮融资,又完成了苏宁等领投的2亿美元C+轮融资。易果生鲜是中国第1家生鲜电商企业,于2005年创立于上海,公司定位于中高端市场,现已拥有9大品类共3800多个SKU。易果生鲜之所以能得到阿里的青睐,一方面是因为易果生鲜曾经是垂直生鲜电商的龙头,另一方面是因为公司在生鲜物流供应链方面建立了核心竞争力,其子公司安鲜达,在上海、北京、广州、成都、武汉、济南6大城市建立了7个大型物流基地,可以为生鲜食品行业客户提供冷链仓储配送一体化服务。现在,易果生鲜已经成为天猫超市生鲜品类和苏宁旗下“苏鲜生”的独家运营商。此外,2016年4月,阿里巴巴还联合蚂蚁金服斥资12.5亿美元投资中国市场占有率最高的外卖订餐平台饿了么,据易观智库统计,饿了么旗下蜂鸟配送以26.7%的份额位居国内即时配送市场第一位。

阿里系线下偏好区域型社区超市

2016年11月,阿里巴巴泽泰以21.5亿元获得三江购物32%的股权,成为其第二大股东。三江购物是浙江省连锁零售龙头,拥有160多家门店。2016年12月,易果生鲜以8.5亿元取得联华超市21%的股权,成为其第二大股东,联华超市在华东地区拥有3796家门店,业态以社区超市和便利店为主。

2.京东系:线上自建平台、线下联手超市巨头

京东系自建O2O平台,注重打造物流核心竞争力

京东2015年4月就成立了O2O业务平台京东到家,2015年5月,京东以7000万美元领投天天果园。2016年4月,京东到家与达达进行了合并,京东以“业务资源+2亿美元现金”方式,换取新公司约47.4%的股份,成为单一最大股东。合并后的生鲜商超O2O平台“京东到家”,提供超市生鲜、小吃美食服务,覆盖北京、上海、广州等18个城市,注册用户超过3000万。根据易观国际统计,新达达是即时配送市场份额排第二位的龙头企业,在同城快递领域具有明显竞争优势。新达达目前已经覆盖全国350多个城市,拥有250多万众包配送员,服务超60多万家商户,日均配送超100万单,达达70%的订单1分钟之内被抢掉,5分钟内绝大部分订单完成从接单到取货,其中98%的订单在一小时之内配送完成,85%的订单在30分钟之内配送完成。2016年达达的“双十一”配送对接的京东配送站就接近6000个,峰值期间一分钟完成超过10000单配送。新达达CEO蒯佳祺表示:“达达250万人的众包兼职人数总和与中国所有全职配送员的总和相当。今年‘双十一’期间,我们单日峰值预计300万单。对于任何基于全职配送员的快递公司来说,这样的翻倍增长都会产生阵痛,并且会带来大量的额外成本。而达达不但没有造成成本提高,反而因为规模效应和效率提升,显著降低了成本。”

新达达在即时配送市场订单量份额占比位居第二

京东系线下与全国性超市巨头股权合作

2015年8月,京东以7亿美元入股生鲜超市龙头永辉超市持有其10%股权,京东和永辉将共同推出线上线下融合新业态店;2016年3月,京东成立生鲜事业部,大力发展京东超市业务。2016年6月,沃尔玛通过将1号店出售给京东,持有京东约5.9%的股份,交易价格约为15亿美元,10月,沃尔玛宣布增持京东股份,持股比例增至10.8%,此后沃尔玛又以5千万美元战略投资京东旗下的生鲜平台新达达,山姆会员商店入驻京东,沃尔玛在京东开设跨境电商沃尔玛全球官方旗舰店,20多家沃尔玛购物广场上线O2O平台“京东到家”。12月,根据沃尔玛向SEC披露,沃尔玛已增持京东A类普通股达12.1%。

京东系线上自建平台、线下联手超市巨头沃尔玛和永辉超市

3.盒马鲜生:线上线下强融合代表,具备盈利潜力

3.1.盒马鲜生同时控制线上线下,形成完整闭环

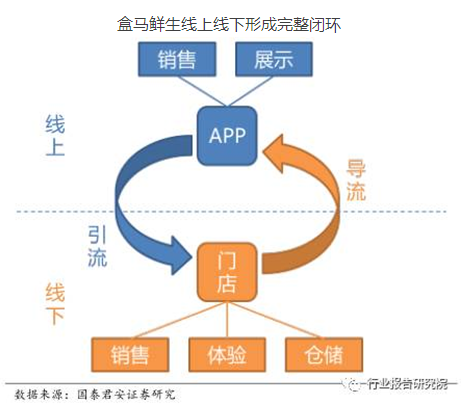

盒马鲜生模式的最大优势在于同时控制线上和线下

盒马鲜生是一家“生鲜电商”O2O服务品牌,通过线上APP和线下门店为消费者提供生鲜食品和餐饮服务。不同于阿里系和京东系主要通过股权合作的方式实现线上线下融合,盒马鲜生从诞生之日起就同时控制了线上和线下。盒马鲜生的目标客户是白领家庭,生鲜食品相较于普通超市更偏向中高端市场,因此线下体验不可或缺。通过打造“线上引流+线下零售仓配与餐饮体验”的全方位服务体系,盒马鲜生不仅解决了线上引流成本高、服务体验缺失的行业痛点,而且还带动了线下业务转化率和坪效提升,取得线上线下融合“1+1>2”的效果,相较其他两种模式的线上线下融合,盒马鲜生的融合显然更为彻底有效。

盒马鲜生线上线下形成完整闭环

盒马鲜生以门店为据点,线下提供生鲜、食品和餐饮为主的服务,线上为周围5公里的客户提供外卖服务。在盒马鲜生的生态下,信息流、资金流、物流已经形成了完整闭环:消费者到店消费时,服务员首先会指导消费者安装“盒马鲜生”的APP,然后再注册成为会员,最后通过APP或者支付宝完成付款。线下体验、线上支付为后续线上消费带来了自然流量,同时也将消费者的消费行为完整的记录下来。

盒马鲜生线上线下形成完整闭环

3.2.盒马鲜生盈利情况分析

盒马鲜生尚未盈利,但增长潜力巨大。作为O2O模式的探索者盒马鲜生已经展现出线上线下融合的显著优势与增长潜力。金桥店是盒马鲜生开业最早、发展最成熟的门店,因此我们对金桥店进行了实地调研,尝试来分析盒马鲜生门店的盈利能力:

营业收入:

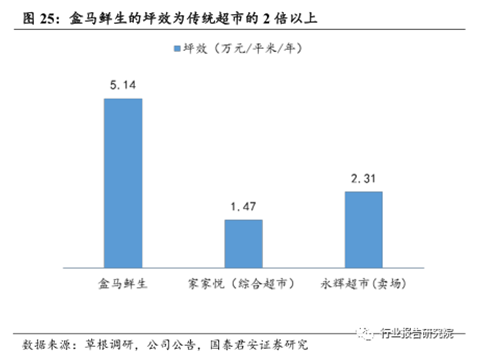

根据我们周一至周五观察预测,金桥店工作日营业额约为45万元/天,预计周末销售额比平时高出30%,约为59万元/天。其中,生鲜食品占比约为50%,餐饮占比约为25%,杂货占比约为25%,预计线上和线下收入占比各为50%。由此计算出金桥店全年营业收入为1.8亿元。预计在金桥店的营业面积在3500平米左右,对应坪效为5.14万元/平米/年。

毛利率:

参考超市行业平均水平和公司产品定价,我们估计:

生鲜毛利率:12%

杂货毛利率:25%

餐饮毛利率:50%

综合毛利率:25%

由此计算出全年毛利润为4500万元。

三项费用:

参考超市行业平均水平,我们假设:

管理费用率:2.3%

销售费用率:15.7%

财务费用率:不考虑财务费用,假设为0

为根据行业平均水平测算出公司的三项费用为3240万元。

额外费用:

考虑到公司线上订单占比约为50%,物流配送和线上运营费用需额外计算

物流配送:假设线上客单价30元,物流配送总成本5元,费用率17%,线上收入占比50%,因此物流配送费用率为8.5%

线上运营费用:预计增加至少2个点的销售费用,物流配送和线上运营带来的额外费用为1890万元。

净利润:在不考虑税费、财务费用的影响下,我们估算金桥店一年的亏损大约为630万元。

尽管根据我们的测算盒马鲜生目前尚未盈利,但盒马鲜生作为O2O模式的探索者,公司在线下为线上导流(线上收入占比接近50%),改善超市购物体验(增加休闲餐饮服务,改变产品结构),提升坪效(为传统的超市的2倍以上)等方面展示出了巨大的潜力。盒马鲜生以其独特的模式保持了快速增长的势头,自2016年1月第一家金桥店开业以来,短短1年间,盒马生鲜已经拥有8家营业门店,筹划开业门店3家。随着盒马鲜生的规模不断扩大,未来公司采购议价能力提升将带动毛利率提升,费用率也有进一步下降的空间,实现盈利或将成为可能。

四、生鲜O2O持续推进,线下网点价值凸显

商超企业线下布局具有先发优势,入口价值凸显

1.0时代的生鲜电商线下门店数量非常少,极少量的门店也主要分布在高校、商圈等区域,但社区才是生鲜消费频次最高的区域,而社区周边好的地段已经被具有先发优势的超市连锁企业抢先占领。2.0时代的生鲜电商想通过布局线下门店提升用户体验、降低成本和损耗率,只能选择和已经拥有密集网点成熟门店的超市企业合作。我们统计了国内商超企业,发现华润万家、中百集团和家家悦的门店数量最多,而从市值与门店数比值的角度看,中百集团和家家悦的比值最小。

生鲜依赖线上线下融合,生鲜占比较高的企业更加受益

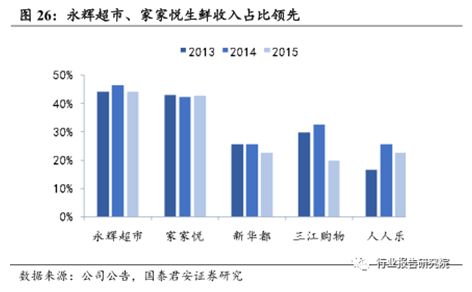

生鲜产品的易损耗性和运输费用高导致线上企业难以单独发展生鲜电商业务,因此,线上企业在选择线下合作企业的时候除了考虑门店数量以外,生鲜业务的占比和生鲜业务的综合实力也是非常重要的考虑因素。我们对比了国内商超企业,永辉超市和家家悦的生鲜收入占比具有明显优势,均超过40%,其他超市一般在20%-25%之间。在生鲜风口来临之际,生鲜占比较高的商超企业估值修复将更加明显。此外,生鲜流通服务商宏辉果蔬也有望乘风而起。宏辉果蔬具备生鲜果蔬供应链、冷商链储运等重资产能力,能与轻资产的生鲜电商2.0线上平台实现合理分工,使线上平台能够更加专注于其擅长的品牌塑造和市场营销。

生鲜O2O融合深化,形成盈利模式是关键

国内生鲜O2O尚未出现成熟的盈利模式,目前多以股权层面合作为主,业务层面的合作多为尝试。但我们认为随着国内消费者线上生鲜消费习惯养成,未来生鲜O2O将持续推进,并逐渐形成清晰的盈利模式。以国外市场为例Ocado对线下商超Morrisons开放物流配送服务,当年即实现盈利;Ocado对中高端线下商超Waitrose开放电商平台服务实现双赢,保持了利润的增长。以国内市场为例,目前国内口碑最好的“生鲜电商”O2O服务商,盒马鲜生从一开始就同时控制线上线下形成完整闭环,既增强了用户体验,又通过线上增收显著提高了坪效,未来实现盈利或将成为可能。(来源:国泰君安证券行业报告研究院 文/訾猛;编选:网经社)