(网经社讯)从 Souq 被亚马逊收购到现在仅仅两年,中东电商似乎已经经历了一个周期。巨头和垂直领域的玩家们都面临着很大的不确定性。为什么会有这种不确定性?有没有破局的方法。

中东电商的十字路口

中东最主要的市场是沙特,下表是沙特电商们的主要数据:

其中,Souq(阿联酋站已经改名为亚马逊,沙特站暂时还没改名)、Wadi、Noon、Namshi(已经被Noon全资收购)、Awok来自中东本土,总部大都设在迪拜;

AliExpress(阿里速卖通)、Jollychic(浙江执御)、SHEIN、Fordeal 来自中国,总部分布在杭州、南京、广州等几个城市。

可以看出,本土和中国玩家基本平分秋色。在日活和装机量数据上,在当地已经有13年历史的 Souq 遥遥领先。但是,每个玩家都有各自的痛点。

头部玩家:

亚马逊已经完全接管了 Souq.com。Souq 被收购后的这两年,之前的很多市场宣传、数据公开的惯例都没有延续,所以我们判断中东办公室的自主决策范围有限。但是目前 Souq 原有团队和亚马逊还在融合阶段,不好估计以后的发展趋势。

Noon 于2017年10月、12月分别在阿联酋和沙特上线。Noon 最令人印象深刻的,就是10亿美金的重资投入。但是,收购 Namshi 已经花掉了3亿,Namshi 是个时尚电商,在其他类目的积累有限。也就是说,Noon 几乎需要从头搭建自己的供应链;

除了收购,Noon 这一年多在市场推广上也烧掉了不少钱(预计不少于2亿美元),而且随着业务快速增长,亏损会加速持续,按现有玩法,10亿估计最多支撑20个月,只能坚持到2020年年底。

浙江执御(Jollychic)是目前中东实力最强电商公司,但是进入2019年来,资金链吃紧、裁员、业务拓展失利等传言不断。2019年对于执御来说,也是比较艰难的调整年。

垂直电商:

巨头们的扩张已经挤压了垂直电商的生存空间,资金实力相对较弱的垂直电商们也有不同程度的调整。

原本有望与 Souq PK 的综合电商 Wadi.com,在2018年中东电商形势突变之后果断转型,关闭了 Marketplace 业务,专攻杂货电商。转型之后获得家乐福中东代理商 Majid Al Futtaim(MAF)3000万美金投资。据悉双方正在协商并购事宜。

从文章开头的日活和下载量表格可以看到,Wadi 今年一月份之后的日活还不错。被 MAF 投资之后,Wadi 与家乐福结合得越来越紧密。如果收购谈判达成,很可能变成线上版的家乐福。

原本传说资金链即将断裂的 Awok.com 在4月份突然宣布完成3000万美元的 A 轮融资。投资方主要来自迪拜和沙特本土。

Jollychic 于2017年出现在公众视野中之后,在中国境内迅速出现了一批模仿者,比如 Fordeal、Funmart 等。Fordeal 也在最近开始了比较频繁的曝光,称早已融资数千万美金。这一轮曝光与开始大规模招商有关。

“隐形”巨头:

除了上述专注中东的电商之外,还有两个来自中国的“隐身巨头”:阿里速卖通(AliExpess)和 SHEIN。

之所以说是“隐身”,因为这两家都是全球性的跨境电商,几乎在所有的市场都有存在感,中东并非他们的重中之重。尤其是阿里速卖通。

除了全球布局的隐形巨头,专注中东的电商们,不管是本土还是中国电商,都似乎站在一个十字路口上,有很大的不确定性。这种不确定性的根源,还是要从商业模式本身说起。

“ 轻和重”

中国企业出海,基本上是遵循“由轻到重”的路线。“轻重”主要表现在对当地人员、办公场所等海外支出所占的比重上。海外投入的越多,我们认为模式越重。

从不同行业上来看,模式最轻的是游戏,对本地团队在本地地推的依赖性比较小,起步只需要在国内请一些阿拉伯人才即可;

其次是内容,比如直播、视频,需要抓住热点、需要请网红、需要进行本土化的营销和运营。如果是“头条”模式,还要挖新闻来源。

模式最重的是跨境电商,因为电商必然要涉及到市场、支付、仓储、物流、派送等多个环节,在每个环节都需要大量的人力和其他重资产投入。

Jollychic 在沙特、阿联酋等多地都有仓库

单就跨境电商这个行业来说,在海外的发展也遵循了“从轻到重”的发展路线。早期的跨境电商都是“空军加陆战队”,总部在国内,然后再派驻一些各个职能的人力在海外。现在的趋势,跨境电商电商想要保持领先,坚决的本地化势在必行。

当然,电商的估值相对也是最高的。和电商一起成长的支付和物流能够改变当地的基础设施,电商在发展的同时,也能够改变当地市场的零售业态,因此,整个电商生态中发展的机会最多。

中国公司和本地公司

中国跨境电商和本土电商是一个此消彼长的关系。速卖通、执御等的发展,必然会影响到本地的Souq、Noon 等一众本土电商。

两方各有优劣势。中国电商的强项主要是供应链,其次是运营、电商人才以及大数据方面的积累。

那么本地公司就一无是处吗?很多人都是这样觉得,此前中国跨境电商公司快速野蛮增长,碾压本地电商公司似乎也是例证。

然而,本地公司的优势在中长跑阶段逐步体现,首先是本地人才获取上的绝对优势。中国公司的技术人才一流,但是在本土运营和对市场的了解上,中国公司远远不如本地公司;

第二个优势是政府关系。比如 Noon 的股东和管理层就在中东各种场合疯狂地“攻击”中国的跨境电商,他们提到几点原因:

Noon 是本地公司,在中东提供大量的就业机会,但中国公司只是在本地放了仓储,提供的主要是比较低端的工作机会;

Noon 是在本地采购、本地销售,服务好很多,快很多,在中国电商上购物,物流就花很长时间;

中国电商上的商品以中国制造为主廉价商品,没有质量保证;

售后服务很差。

总而言之,Noon 认为跨境电商公司(中国)利用中国制造的优势,在目前缺少监管的情况下对本地市场倾销,令所有本地电商公司都处于不利地位,建议政府加强监管,通过相应政策给跨境电商设定一定门槛(主要是加税),给本地电商公司一定的保护期,呵护本地电商公司的发展。

但是我们认为短期内立法干涉竞争在中东的可能性很小。比如阿联酋,本身就是贸易立国,不可能因为要扶持一个电商行业就加一个特殊的税收,这是动摇国本的倾向。此前5% VAT 的也是反复权衡好几年才落地;

沙特短期内也不会,因为沙特的“2030愿景”的主旋律是欢迎外资。

此外,中东与中国战略合作,外交关系持续加强,短期内出台不利于双边经贸关系的政策可能性不大。

但是中长期看,随着本地资本逐步对本地电商加强投资,资本的利益主张是否会在相关政策法律体现是值得有一定规模中国跨境电商都需要考虑的问题。

现在中东电商就是两种不同的模式的竞争。来自中国的电商们,尤其是新玩家,还主要是纯空军或者“空军加陆战队”模式,疯狂买量,抱着“赚一笔就跑”的心态,这个模式在碰到越来越升级的现代化本地军队时,鹿死谁手越来越难预测。

本地电商当然问题也很多,比如最具资金实力的 Noon,到现在为基本的商业模式不清楚。电商最重要的后端供应链和前端市场运营,供应链与中国电商相比差距太大,前端市场运营和人才也依赖外脑。用人成本、对员工的激励政策也没有什么优势。

如何破局?

整个中东市场的线上零售比例还很低,未来电商发展的潜力是巨大的。只是,2018、2019这两年还是调整期,目前还是看谁在资本上更有优势,但是只靠资本并不能保证长期发展,自身造血才是根本。

对于 Noon 这样的本土电商,以及中国专注中东的跨境电商来说,最好的出路就是互相整合,共同发展。在支付、新零售和物流这几个领域协同发展。

1. 支付

中东电商还是以货到付款(COD)为主,但是线上支付是大势所趋。中东历史最悠久的电商 Souq 在这方面做了很多很多尝试,但是目前线上支付的渠道还主要是信用卡和预付卡。

原本 Souq 旗下的支付网关 Payfort 已经被亚马逊一并收购

根据 Visa 发布的数据,在数字交易方面,2018年阿联酋的卡支付记录为70%,而2017年为68%。同期货到付款从2017年的22%下降到去年的15%(此处的基数包括支付金额较大的机票和酒店)。

海湾国家对金融的管控都很严格,现在有很多公司在做支付,但规模都比较小,都是做中间通道为主。如果想要做支付宝模式,想要拿到牌照,空军模式是绝对不可行的,找个本地巨头合作是可行之路。

2. 物流

物流和支付面临的问题类似。Souq 和 Noon 的物流在中东已经比较发达,热门区域能够做到当日或次日达;在中东投入比较重的执御也有自己的仓库,据说也在自建物流。

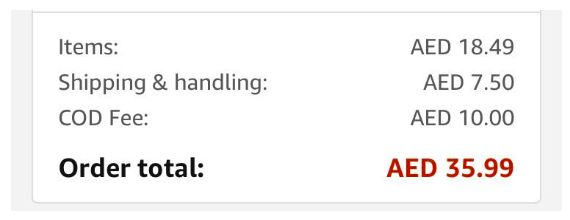

上图是在亚马逊中东站第三方卖家下单后的收费截图,商品的价格是18.49 AED,运费是7.5 AED,COD 费用为10 AED,可见,物流的成本还是非常高的。收货地址是迪拜商业区,如果是偏远地区的话,价格可能更贵。

中国卖家其实很大程度上受制于中东低效却收费高昂的物流。电商如果拥有自己的物流,能够最大范围保证回款周期和资金安全。

但是在沙特这样的国家,清关和派送都需要牌照,中国公司很难拿到。从这个角度上讲,从跨境公司转型为本地公司,是必然之路。

3. 新零售

在基础设施滞后、线上消费习惯在短时间很难养成的情况下,很多电商也在寻求线上和线下的结合。比如 Wadi,曾经被各方夹击几乎看不到什么希望。但是 Wadi 现在的投资方 MAF 实力相当雄厚,拥有家乐福在中东的独家经营权,同时也是大开发商,在中东北非拥有数十个购物中心。

Wadi 的转型既是在内外夹击中新的探索,也有一定行业发展的必然性,这也是中国跨境电商们可以借鉴学习的地方。

综上,中国出海中东的跨境电商与本地电商,本地资本的合作与融合是一条值得探索的路径。从中国跨境电商的角度,随着业务发展,本地化精细化,政府关系,支付与物流牌照等等都在或者已经成为瓶颈,而这些都是本地的优势。

从本地电商,本地资本的角度,对待中国跨境电商已经从看不起、看不懂到了目前有些跟不上,对中国跨境电商供应链,专业人才,电商战略和方法论的优势既羡慕又忌惮。

如果能资本合作,股权投资或者成立合资公司,或许能优势互补,利益共享。走出一条共赢发展的新路,当然,双方文化的差异,对战略业务理解的分歧可能也需要时间去磨合。(来源:墨腾创投 文/赵亚婷 编选:网经社)