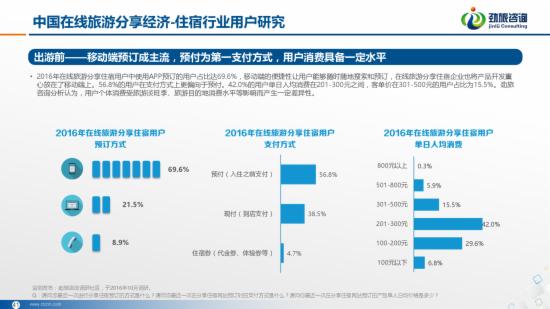

(电子商务研究中心讯) 劲旅咨询发布了《2016中国在线旅游分享经济—住宿篇市场研究报告》,本次“2016年在线旅游分享住宿用户调研”主要通过了解中国在线旅游分享住宿用户出游时的住宿习惯、中国在线旅游分享住宿用户的使用行为、消费行为及满意度推荐度等,来对中国在线旅游分享住宿用户进行深入的分析,使之对在线旅游分享住宿平台企业或相关专业人士研究消费者市场起到一定参考作用。

中国在线旅游分享住宿行业市场交易规模预计可达89.4亿元

根据报告内容显示,2016年中国在线旅游分享住宿市场交易规模预计可达到89.4亿元,相比2015年交易额增长80.6%,分享住宿市场规模持续上升。

报告还显示,在线旅游分享住宿行业在2016年全年预计可完成2103.2万间夜,分享住宿市场容量在整体住宿市场中比例逐步提升,相比传统酒店市场体量仍然较小,仍待发展。

中国分享经济行业分布行业越来越广

随着人们分享意识的逐渐增加,分享经济出现在越来越多的行业领域。受到资源、发展难度及政策等方面的限制,不同行业领域分享经济的发展速度及规模有所不同。

2016年3月,多部委联合印发《关于促进绿色消费的指导意见》,再次指出支持发展共享经济,鼓励个人闲置资源有效利用,有序发展网络预约拼车、自有车辆租赁、民宿出租、旧物交换利用等,创新监管方式,完善信用体系。

中国分享住宿在中国发展历程及产业链条

在线旅游分享经济背景下的分享住宿,是资源持有者依托互联网平台将闲置房屋分享给用户并获得一定收益的经济形态,房东可以自由选择是否提供更多额外服务。此外,房东可以选择自主管理房屋,或交由在线平台统一管理。随着技术力量的发展,在线旅游的分享住宿将进一步优化用户体验,市场规模也将进一步扩大。

分享住宿在中国的兴起可以回溯至2007年,2007年我国旅游市场处于稳步增长阶段,国内用户的出游习惯不断受到国际旅游趋势的影响,这一年末一呆网成立,将线下大量的公寓集中到线上,我国在线旅游分享住宿开始兴起。随后在2011-2013年,在线旅游分享住宿企业大量兴起,直到2015年6月,国家旅游局发布关于《旅游+互联网行动计划》,指出规范发展在线旅游租车和在线度假租赁等共享型经济。

C2C、B2C为中国分享住宿行业主要产品形态

目前,中国在线旅游分享住宿行业产品形态基本分为两类,即C2C(Customer to Customer)、B2C(Business to Customer)两种模式。

C2C模式是个人房屋所有者与个人消费者之间通过平台进行直连,C2C住宿分享平台通过制定准入及运营规则规范两端用户行为。该类型以蚂蚁短租、小猪、住百家、途家等企业为代表。

B2C模式是住宿分享平台从地产开发商、房屋中介、酒店式公寓等来源方向批量获取房源并进行统一管理,包括房屋设施、服务标准、服务流程等各方面形成统一标准并执行,重资产运营。该类型以途家、安途等企业为代表。

中国分享住宿行业CR4总计可达到70.5%一、二、三梯队竞争格局已现

中国在线旅游分享住宿市场中,CR4(Concentration Ratio 4)企业的市场份额总计可达到70.5%,已处于高集中寡占型市场现状。而在CR4企业的整体交易规模中,途家网又占据了47.6%的份额,显示出在线旅游分享住宿行业的市场集中度水平较高。

随着携程网、去哪儿网将旗下的公寓民宿业务剥离给途家网,代表在线旅游巨头开始退出分享住宿这一非标准化、初始化住宿市场,小新企业在该领域存在更多机会,但也需建立在拥有差异化定位与独特优势的基础之上。

自2008年起,累计超过30家企业陆续进入旅游分享住宿市场,至2016年底,中国在线旅游分享住宿市场交易规模预计可达到89.4亿元同时市场集中度逐渐升高,现有企业之间竞争激烈。

现阶段在线旅游分享住宿企业运营定位及切入点存在着较大的差异,如专注国内B2C及C2C房屋度假租赁的途家,专注于C2C特色民宿的Airbnb、小猪短租、蚂蚁短租、木鸟短租,关注境外目的地民宿市场的住百家、大鱼、一家民宿等。劲旅咨询根据主要在线旅游分享住宿企业的交易额、房源数量、成交间夜量、用户数量、知名度、推荐度、满意度等指标,将主要参与企业划分为三个梯队,第一梯队企业包括途家、小猪、蚂蚁短租、Airbnb和住百家:第二梯队企业包括木鸟、一呆网、大鱼和一家民宿,第三梯队企业包括自在客、游天下、安途短租、第六感别墅度假和去呼呼。

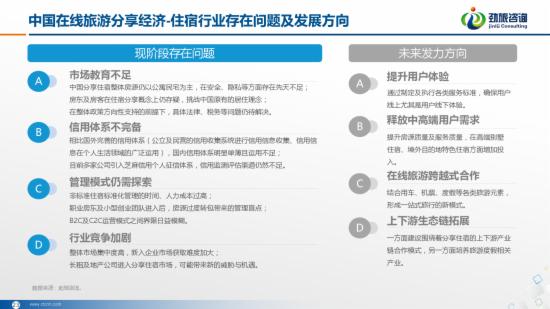

中国分享住宿行业存在问题及发展方向

尽管近两年中国分享住宿行业发展很快,但仍然存在很多问题,如市场教育不足、信用体系不完备、管理模式仍需探索、行业竞争加剧等。对于分享住宿企业来说,接下来的发力方向仍将聚焦于提升用户体验、释放中高端用户需求、结合用车、机票、度假等各类旅游元素实现跨界合作以及对上下游生态链拓展上。

(来源:劲旅咨询 编选:网经社)