(电子商务研究中心讯)摘要:电子商务研究中心生活服务电商分析师陈礼腾在《蓝鲸财经》中表示,途牛本身市场占有率不占优势,连续亏损最主要的原因在于产品结构单一化,模式简单以及单纯依靠差价来获取收益,不利于盈利。同时,此前为了吸引海内外投资者的关注,通过高投入换取高增长,也影响了途牛的盈利。

陈礼腾表示,线下发展将会是OTA未来的发展方向,因为线上线下的互补会带来完整的用户体验,线上的流量向线下转移,会给消费者提供更加全面的服务,毕竟有些服务在线上是体会不到的。

陈礼腾表示,途牛更倾向于自营门店的构建。相比加盟模式,自营模式扩展速度不占优势,但可以标准化和细节把控,降低获客成本。从目前来看,两种模式的优势还都不明显。从盈利角度来说,途牛采取自营模式虽然更有利于把控质量,但前期投入也会更大,不利于控制成本,完成盈利。

陈礼腾认为,在没有大流量主支持的背景下,如何控制打败传统旅行社获客,成为其发展线下实现盈利的关键。

以下位报道原文全文:《行业向好、对手盈利,连亏4年的途牛为何掉队》

近日,OTA头部企业途牛(NASDAQ:TOUR)、携程(NASDAQ:CTRP)几乎同时发布2018年一季度报,在2017年在线旅游市场交易规模突破7300亿元的背景下,携程系(携程、去哪儿等)获得10.6亿元(约合1.7亿美元)净利润,同比增长1938%的情况下,同样发力在线旅游市场的途牛仍然交出了继续亏损的成绩单。

蓝鲸产经记者查询发现,自2014年登陆纳斯达克后还未曾实现过全年盈利,在经历了2017Q3单季盈利后,再次连续亏损,增长乏力。业内人士指出,虽然有旅游业淡旺季因素存在,且行业整体向好,其他OTA网站实现盈利的背景下,途牛显然还没有找到摆脱困境的方法。如果说,“要旅游,找途牛”,那么途牛要出路,找谁?

产品单一难破局

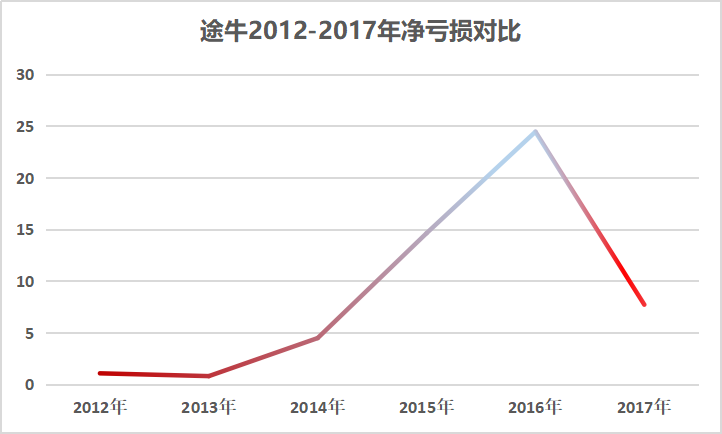

途牛2018年一季报显示,一季度途牛归属于股东的净利润亏损7470万元人民币,而2017年同期净亏损为2.87亿元,亏损有所收窄。蓝鲸产经记者查询发现,途牛自2014年登陆纳斯达克后,已经连续4年业绩亏损,从2015年到2017年,分别亏损14.6亿元、24.2亿元、7.7亿元,三年累计亏损46.5亿元。

电子商务研究中心生活服务电商分析师陈礼腾对蓝鲸产经记者表示,途牛本身市场占有率不占优势,连续亏损最主要的原因在于产品结构单一化,模式简单以及单纯依靠差价来获取收益,不利于盈利。同时,此前为了吸引海内外投资者的关注,通过高投入换取高增长,也影响了途牛的盈利。

一直以来,途牛最主要的业务板块为跟团游、自助游,营收大部分也是由这两个板块贡献。

其实早在2016年,途牛本身也意识到了产品单一的问题,大举布局机酒业务(在线机票、酒店预订),但在当时的市场上,携程机酒业务发展迅速,艺龙、去哪儿步步紧逼。艺龙借助推进酒店团购业务,销售额增速超越携程;去哪儿也借此完成纳斯达克挂牌交易;团购起家的美团在2015年也开始加码酒店业务,并成立酒店旅游事业群。相比之下,2016年进入的途牛成为最后一名入局机酒业务的OTA大佬,市场机遇也最为被动。

几乎与途牛同时发布2018年一季报的携程,18Q1酒店佣金收入25亿元,同比上升23%。但途牛在18Q1金融服务、机票佣金和保险服务费收入再次下滑,总收入只有7790万元,同比下降22.2%。盈利项目有限,成为途牛亏损的重要原因。

业内人士指出,途牛入局机酒业务时,携程、美团等都已经布局完毕,携程开始通过资本运作入股去哪儿、艺龙等,市场格局趋于稳定,后来者想要颠覆这一格局难度很大,时机选择不利于今后获利。

所以,途牛预计,2018年第二季度,净收入为5.199亿至5.383亿元人民币,同比增长13%至17%,但是盈利状况并不明朗。

两难的营销变革

途牛对其主要度假产品的推广一直不余遗力,从2016年开始,途牛先后与《非诚勿扰》、《最强大脑》、《中国好声音》、《花儿与少年》、《花样姐姐》等多个热门综艺合作,砸入大量广告费,其中光《奔跑吧,兄弟》第四季的特约赞助,就花费了1.485亿元。此外,途牛还设立了南京途牛影视传媒有限公司(以下简称“途牛影视”),制作了《一路之上》、《出发吧,我们》等旅游真人秀节目。

有业内人士对蓝鲸产经记者表示,途牛营销费用最高时占比高达60%,与业内较为普遍的占比30%相差较大。也因其在广告营销上巨额投入,途牛被称为史上最烧钱的公司之一,烧钱亏损程度超过其股东京东。

但与京东的烧钱效果相比,途牛的效果显然并不理想。结合途牛目前的资金状况来看,截至3月,流动资金约为36亿元,面对接下来可能出现的亏损状态,大额投入营销已不现实。

蓝鲸产经记者就相关问题致电途牛方面并发送采访提纲,但截至发稿未能收到回应。不过,途牛旅游网首席财务官辛怡曾公开表示,这个季度,该公司的亏损进一步收窄,首先就是销售网络的拓展对销售与市场费用的下降起到了重要作用。

从2018年一季度报的数据来看,途牛在销售与市场营销、运营开支、研发成本三个板块分别降低了费用:销售与市场营销费用为2960万美元,同比下降26.8%;运营开支为6120万美元,同比下降31.4%;研发成本为1340万美元,同比下降47.3%。

而运营开支、研发成本的下降,与2017年底发生的裁员不无相关。据了解,2017年12月,有认证为“途牛员工”的用户在某社交平台爆料,位于南京的途牛旅游网总部12月21日上午9点半左右突然辞退大约400人,有的部门甚至被整体裁掉。该消息引发外界关注,途牛公关部门表示,裁员人数并非400人,而是不到200人,裁员是因为“人员架构调整优化”。

被裁人员构成以研发人员为主,当时就有途牛内部人员对媒体表示该轮裁员或许仍与节约成本有关。如今,从2018年Q1财报来看,确实取得了运营、研发成本的下降。

但是,有业内人士告诉记者,途牛通过巨额广告投放获取关注,导致其经营业绩受损,如今大幅度减少投入,一定程度上缩减了开支,降低了亏损,却很有可能会导致其关注度的下降,这对该公司应该是一个两难的选择。

线下导流不佳

整体来看,2018年一季报的业绩已经是途牛近年来比较不错的表现,成本下降,亏损大幅度缩窄。其实,2017年年底以来,途牛改变原有的营销推广为主,使品牌溢价的策略,押宝线下。

根据一季报显示,途牛线下自营门市数量已有220家,其中今年新增自营门市51家,自营门市对公司总交易额的贡献超过了10%。对此,陈礼腾告诉记者,线下发展将会是OTA未来的发展方向,因为线上线下的互补会带来完整的用户体验,线上的流量向线下转移,会给消费者提供更加全面的服务,毕竟有些服务在线上是体会不到的。

除途牛外,携程等OTA网站也在加速铺设线下,公开数据显示,该季度携程线下门店总交易额在第一季度同比增长约50%,并且提出了今年要在全国开设8000家门店的口号。根据携程提供的资料显示,在部分门店,自由行产品的订单占比已经达到20%以上。这与主要销售旅游度假产品的途牛市场重合,同时,携程采用加盟店的方式,在数量上占据优势。

陈礼腾表示,途牛更倾向于自营门店的构建。相比加盟模式,自营模式扩展速度不占优势,但可以标准化和细节把控,降低获客成本。从目前来看,两种模式的优势还都不明显。从盈利角度来说,途牛采取自营模式虽然更有利于把控质量,但前期投入也会更大,不利于控制成本,完成盈利。

值得注意的是,携程背后大股东百度一直是携程线上线下重要导流渠道。途牛背后虽有海航、京东两大股东,但从目前来看,两者对于途牛的引流力度一般。其中,京东入股途牛后,后者获得京东旅行——度假频道网站和移动端的5年免佣金独家经营权,2020年到期。但目前京东自行运营的京东旅游发展良好,到期后是否与途牛续约还未可知。蓝鲸产经记者联系京东方面,但并未获得相关回复。

不过,虽然京东在线上引流仍可为途牛带来流量,但将客流引导至线下的能力无法与流量巨头相比。陈礼腾认为,在没有大流量主支持的背景下,如何控制打败传统旅行社获客,成为其发展线下实现盈利的关键。

所以,业内人士向蓝鲸产经记者分析称,押宝线下,却又引流不佳,途牛短期内很难在线下业务上取得翻盘的机会。虽然通过缩减投入和研发人员的成本,使亏损有所收窄,但这些并非有机成长,或许在相当一段时间内,途牛无无法摆脱业绩困境。(来源:蓝鲸财经 文/李丹昱)