(网经社讯)摘要:日前,网经社-电子商务研究中心主任曹磊在接受《第一财经》记者采访时认为,从2016年开始,生鲜电商领域就有众多企业纷纷倒闭,比如美味七七、社区001、后厨网、许鲜网等生鲜O2O企业;另一方面,阿里、京东等电商巨头入局,不断加码冷链物流和生鲜供应链投资,拥有全产业链资源和全渠道资源的企业将愈发具有优势。

曹磊称,生鲜市场规模近万亿元,但生鲜电商渗透率还相对很低,市场潜力仍然巨大。在此格局之下,生鲜电商行业的竞争在各个方面展开,同行之间的竞争与巨头之间的对垒愈发激烈。

曹磊认为,新零售的核心就是线上线下的融合,结合线上购物+线下购物的优点,增强用户的购物体验,挖掘零售行业新的增长动力。

曹磊认为,生鲜电商的运营难点在于:第一,农产品多级批发商链条导致毛利润低,直达产地需要规模效应;第二,品类多且杂,同质性强,储存时间短且非标化导致损耗率居高不下;第三,自建冷链仓储物流投入成本高,使用第三方物流品质难以把控;第四,传统生鲜的做法和电商匹配难度大;第五,食品安全问题一直处于风口浪尖。

在曹磊看来,纯电商平台已经不能满足现在用户的购物需求及购物习惯,实体商业也一片疲软,全渠道是互联网环境下电商模式升级的必然结果,传统生鲜零售企业的互联网转型需求越来越高;而生鲜电商平台与传统企业合作也可迅速补足线下短板。

曹磊告诉第一财经记者,随着巨头们以不同形式进军社区菜市,竞争不断升级也将推动原有行业格局加速洗牌,未来生鲜市场的线上渗透率或将会逐步提升,这意味着,生鲜电商之战仍是“持久战”,而“菜篮子”之争仅是开场。

以下为该报道原文全文:《互联网买菜来了!生鲜电商“持久战”开场》

“手机买菜、送菜上门、最快30分钟送达。”继快递、外卖之后,互联网买菜也成为一种时尚。这背后是成长迅速的新零售生鲜行业,加之承载着非常高频、重要的本地生活平台入口功能,由此吸引着众多互联网巨头。

在北京,一面是近年来小菜场逐渐拆除,一面是互联网巨头已经盯上“菜篮子”,全面布局“线上+线下”的菜市场。而为外界所关注的盒马新业态“盒马菜市”近期在上海开业,专注于消费者一日三餐的食材。饿了么和叮咚买菜达成了战略合作,开通全国500个城市的送菜业务,为叮咚买菜提供物流、售后、营销的服务。在京沪两地低调上线的美团买菜,聚焦切入一日三餐所需食材,主打高频次、低客单价的消费场景。

2019年,“买菜”俨然已经成为又一风口。

新零售时代的生鲜生意

在买菜领域,存在着一系列“痛点”。比如,本地菜市场有时效性,超市覆盖不够密集,加上一二线城市生活节奏加快,一些居民特别是上班族,“买菜难”问题突出。除此以外,食品安全问题是当前一件让人头痛的事情。

明康汇生态农业集团总裁戚铁彪对第一财经记者表示,目前,在国内市场上,农业生产投入大、产出慢、产业链长、流通环节多,痛点很多。比如,“上游”以农户散户为主,很难统一标准;“中游”采购、转运、批发商贩环节;“下游”则以夫妻店菜场小摊贩为主。整个产业链下来,很难实现全程质量安全可溯。

于是,为满足年轻消费者的需求,“互联网买菜”应运而生。然而,随着市场竞争的加剧,生鲜行业也迎来了洗牌期。

网经社-电子商务研究中心主任曹磊对第一财经记者表示,从2016年开始,生鲜电商领域就有众多企业纷纷倒闭,比如美味七七、社区001、后厨网、许鲜网等生鲜O2O企业;另一方面,阿里、京东等电商巨头入局,不断加码冷链物流和生鲜供应链投资,拥有全产业链资源和全渠道资源的企业将愈发具有优势。

除此之外,还有一个阵营为线下门店+超市到家,包括谊品生鲜、生鲜传奇、钱大妈等。这一类都是以门店的布局覆盖为核心,在此基础上来搭配到家业务,盒马也是最早做这类模式的商家品牌。

曹磊称,生鲜市场规模近万亿元,但生鲜电商渗透率还相对很低,市场潜力仍然巨大。在此格局之下,生鲜电商行业的竞争在各个方面展开,同行之间的竞争与巨头之间的对垒愈发激烈。

行业此前公布的一组数据显示:在生鲜电商4000多家入局者中,4%持平,88%亏损,剩下的7%是巨额亏损,只有1%实现了盈利。

生鲜电商的发展趋势

如今,传统的大卖场、社区便利店、电商企业,甚至还有跨界者,都成为新零售行业的积极布局者。

曹磊认为,新零售的核心就是线上线下的融合,结合线上购物+线下购物的优点,增强用户的购物体验,挖掘零售行业新的增长动力。

对于新零售来说,前置仓是一个很重要的概念。

所谓前置仓,就是指在企业仓储的物流系统中距离门店最近、最前置的仓储物流基地,是在中心仓、城市仓之下的第三级仓储物流,也是实施仓配一体化的关键环节,其后就涉及到2B、2C的“最后一公里”配送。

这就意味着,不论是菜市场,还是生产基地,只需要对门店进行供货,这将极大地缩短配送路径和成本。考虑到都市的拥堵状况,冷藏车在晚上对门店进行配送,“最后一公里”的配送工作,就由“外卖小哥”完成。

新零售专家、网经社-电子商务研究中心特约研究员云阳子也指出,“前置仓模式”相较于传统物流模式来说具有一定优势,如今已有多家企业开始入局试水,但前置仓的良性运转要有一个前提,即平台的前置仓点必须足够多,在城市渗透情况要非常好,成本模型健康且运营效率非常高。

“菜市场”战略意在解决大部分80、90后年轻人不愿或很少去菜市场卖菜的痛点。

至于饿了么布局买菜业务,云阳子认为,其目的不仅是为了丰富平台涉及的业态,同时,是在上线菜市场的过程中可以获取大量的生鲜食材的相关数据,这些数据能够有效帮助提升饿了么有菜的运营效率,让饿了么更好地服务于平台以及餐饮商户。

曹磊认为,生鲜电商的运营难点在于:第一,农产品多级批发商链条导致毛利润低,直达产地需要规模效应;第二,品类多且杂,同质性强,储存时间短且非标化导致损耗率居高不下;第三,自建冷链仓储物流投入成本高,使用第三方物流品质难以把控;第四,传统生鲜的做法和电商匹配难度大;第五,食品安全问题一直处于风口浪尖。

在曹磊看来,纯电商平台已经不能满足现在用户的购物需求及购物习惯,实体商业也一片疲软,全渠道是互联网环境下电商模式升级的必然结果,传统生鲜零售企业的互联网转型需求越来越高;而生鲜电商平台与传统企业合作也可迅速补足线下短板。

打造全产业链

年轻人是生鲜与互联网产品的拥趸。不过,近期优质的瓜果蔬菜,价格并不那么“美丽”。

今年以来,水果价格整体偏高,但由于南方的柑橘类大幅丰产,市场供应量充裕,打压了市场水果价格。在此期间,价格变动幅度较大的主要是进口水果,如车厘子。但进入3月末4月初,随着大部分柑橘类进入尾声,水果价格上涨趋势逐步表现出来。另外,由于今年春节持续一个多月阴雨寡照天气,导致了大部分地区大田蔬菜瓜果上市普遍延后半个月到1个月,强化了市场看涨预期。

当前大田蔬菜陆续集中上市,蔬菜价格连续三周出现回落,但由于上市量仍较往年偏少,同比仍呈现上涨,预计随着大田蔬菜进一步供应市场,蔬菜价格仍有回落要求。

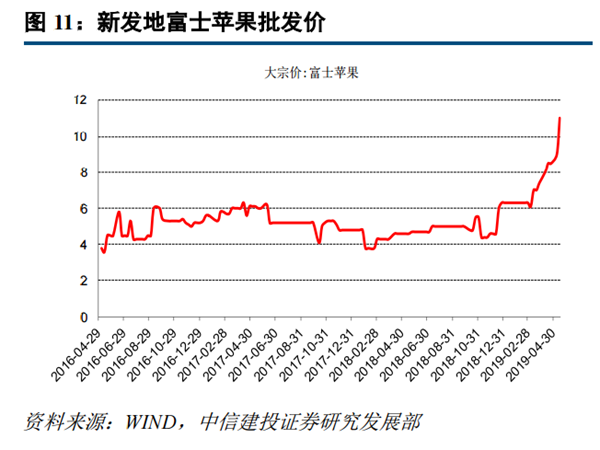

水果价格目前仍在高位。根据中信建投证券5月20日的最新研报,截至5月17日,北京新发地樱桃西红柿、香蕉、富士苹果、丰水梨批发价分别为每公斤7.4、5.3、11、13元,分别较去年同期上涨28%、13%、139%、242%。

布瑞克·农产品集购网研究总监林国发对第一财经记者表示,瓜果蔬菜包装及电商,一定程度上推高了水果的价格。

他认为,在一二线城市,蔬菜水果的主要消费场景和包装方式已经发生了变化,购物便利化驱动下的包装精细化、经营规范化带来的成本上升,也会反映在价格上面,也会反映在国家统计局统计的水果价格里,超市价涨幅远远高于集市价涨幅。

近日在杭州的明康汇社区店,购买食材的市民张女士对第一财经记者说道:“这里的菜价格很实惠,包装还精致干净。比起那些进口超市菜的价格,要便宜许多。比如黑猪肉,平均会员零售价在每斤20元左右。”

为什么会有这样实惠的价格?

“今年开始,我们启动了普惠战略,以‘安全的菜,亲民的价’为核心,做了两大调整,一是好菜不贵,价格与市场看齐,大幅下调,比如这款黑猪肉,我们用平价来吸引客人,并以此作为招牌产品;二是营业时间调整到早上6点到晚上9点,让白领下班后也能买到菜。”戚铁彪说。

由于自建基地、自有检测、自配物流、自营终端,有着全产业链的经营模式,能够有力保证食品安全。2016年,明康汇作为G20杭州峰会主要生鲜供应商之一,承担蔬菜用量的近半壁江山。为了解决大众买菜痛点,明康汇打通线上线下环节,通过“生鲜零售+互联网”的方式,整合电商及物流网络实现配送到家。此外,明康汇已经在杭州城区的优质社区完成了初步布局,预计2019年底,在杭州市场的店面将突破300家。

曹磊告诉第一财经记者,随着巨头们以不同形式进军社区菜市,竞争不断升级也将推动原有行业格局加速洗牌,未来生鲜市场的线上渗透率或将会逐步提升,这意味着,生鲜电商之战仍是“持久战”,而“菜篮子”之争仅是开场。(来源:第一财经 文/邵海鹏)