(网经社讯)9月4日,此前被暂缓表决的广州若羽臣科技股份有限公司首发上会获通过。意味着,即将登陆深圳证券交易所中小板。若羽臣高存货、低毛利和对平台及品牌的严重依赖引人关注。

资料显示,若羽臣成立于2011年,是美赞臣等母婴、美妆个护、保健品品牌的中国电商代运营商。在2017年,若羽臣提交过上市申请,但后来因各种原因折戟。(详见网经社:【专题】若羽臣成功过会 即将成中小板美妆代运营第一股)

网经社注:图片采集自若羽臣官网

复盘:若羽臣IPO波折之路

事实上,若羽臣的IPO之路艰难,最早可回溯至2017年。

2015年12月,若羽臣登陆新三板市场,于2017年8月报送申报稿,拟在创业板上市。2015年若羽臣在新三板挂牌。

2017年若羽臣计划在创业板上市,并于2017年8月递交招股书,此后于2018年4月、2019年6月、2020年1月几次申报提交招股书。

2020年6月11日若羽臣曾上会,但在同期5家公司均过会的同时公司却被“暂缓表决”。“暂缓表决”意为发审委委员发现存在尚待调查核实并影响明确判断的重大问题。

在6月11日上会前夕,有媒体分析称若羽臣利润背后,疑似由大股东朗姿股份投资的L&P化妆品公司旗下美迪惠尔贡献了最大部分,且分销该品牌的毛利润不同寻常的高,质疑若羽臣未将该交易作为关联交易披露而造成风险。

如今,终于尘埃落定。

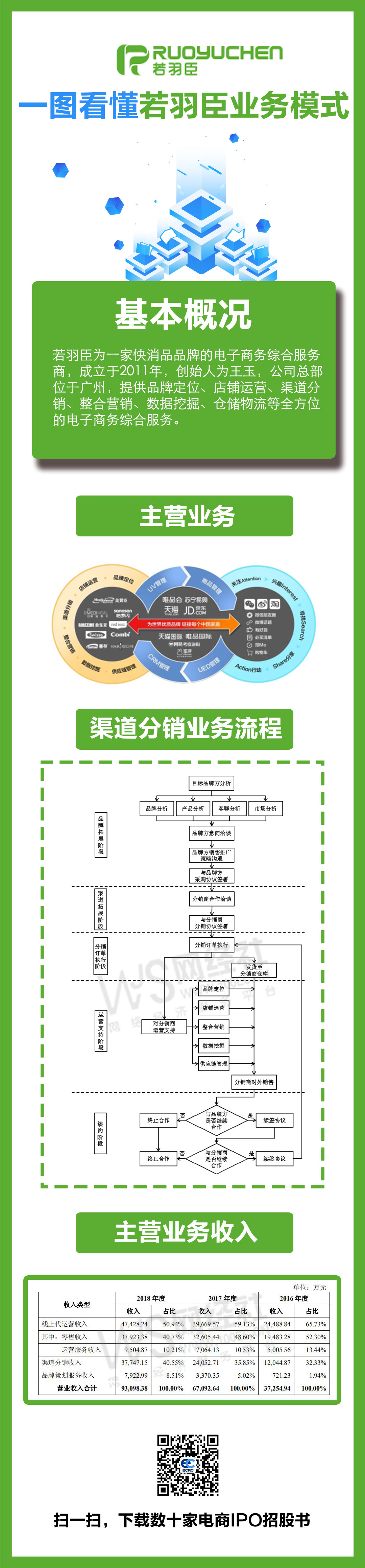

模式:线上代运营和渠道分销占主营收入90%以上

若羽臣主要业务包括线上代运营、渠道分销、品牌策划三种业务模式。其中线上代运营和渠道分销为主要收入来源占据90%以上,而品牌策划服务收入占比呈逐年上升趋势。

目前若羽臣建立了以天猫官方旗舰店为核心运营渠道,并覆盖了京东、唯品会、考拉海购等电商平台的全网销售通路。

财务数据显示,若羽臣2016年、2017年、2018年及2019年前三季度的营收分别为3.73亿元、6.71亿元、9.31亿元、6.27亿元;净利润分别为3064.76万元、5763.52万元、7741.74万元、5006.20万元。

网经社注:图片采集自丽人丽妆招股书

线上代运营、渠道分销以及品牌策划在2016年至2019年前三季度占主营业务收入的比例分别为 98.06%、94.98%、91.49%和 93.28%。线上代运营分为零售模式和服务费模式。“差价”是零售模式和渠道分销的主要盈利来源。

若羽臣在招股书中表示,零售结算方式下,公司的盈利来源主要体现为货物的购销差价;渠道分销的盈利来源是货品的购销差价。

因素:毛利率逐年走低 严重依赖返利

若羽臣逐年走低的毛利率和竞争对手相比,若羽臣的毛利率低于行业平均水平,并且差距逐渐拉大。2016年至2019年前三季度,公司零售业务毛利率分别为41.56%、31.21%、31.75%和32.83%,渠道分销毛利率分别为36.27%、23.84%、20.70%和20.25%。综合毛利率分别为43.12%、33.41%、32.79%及32.43%,呈现不断下降的趋势。

(网经社注:图片采集自若羽臣招股书)

若羽臣称,运营服务的毛利率高于业内平均,但是零售业务的毛利率因为品牌不同而产生差异。由于若羽臣代理澳新地区等国外品牌,2016年因为部分品牌知名度相对较低,毛利较高,之后随着美赞臣等品牌知名度的上升,毛利率下降。

招股书显示,2016年至2019年前三季度,公司的净利润分别为3064.76万元、5763.52万元、7741.74万元和5006.20万元,净利率分别为8.23%、8.59%、8.32%和7.98%。

但公司经营性现金流情况却与较为稳定的净利润却并不匹配。2015年至2019年前三季度,若羽臣经营活动产生的现金流量净额分别为-4978.79万元、-2679.70万元、-2511.11万元、6176.39万元和169.66万元。

同时,针对返利,若羽臣在招股书风险页面中表示,若未来品牌方返利政策发生重大不利变化或其他因素导致公司获得的返利出现下降或无法收回,公司的盈利能力将因此受到不利影响。

报告期内,若羽臣的净利润分别为2979.16万元、5775.22万元、7730.04万元和5006.21万元,2016年至2018年年均复合增长率为61.08%。若羽臣净利润相对稳定,但是毛利率逐年下降。

此外,若羽臣、丽人丽妆、壹网壹创作为电商代运营领域具有代表性的公司,其中,壹网壹创于去年九月成功登陆A股,总市值已达223.24亿;丽人丽妆也于今年6月初首发成功过会。

此次上会成功,对于若羽臣而言是发展历程中的重要节点,至此若羽臣将继壹网壹创、丽人丽妆之后成为国内上市的美妆代运营商,期待若羽臣之后的表现。