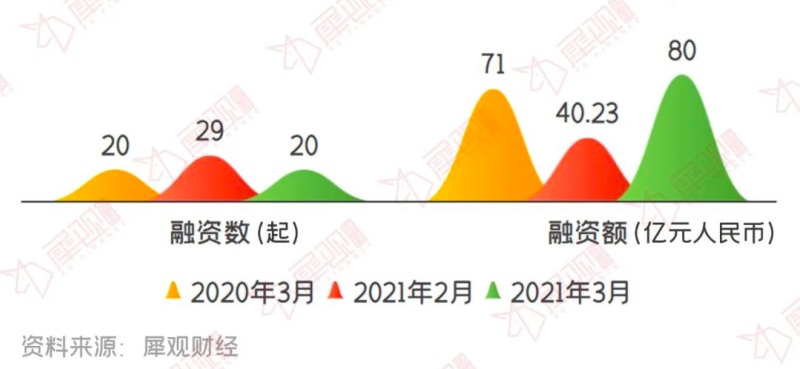

2021年3月:20起 80亿

(网经社讯)据犀观财经统计,2021年3月,教育行业一级市场融资共18起,同比减少2起,环比减少11起,融资总额约41亿人民币,同比减少42%,环比增加2%。今年3月融资轮次多为A轮及以前,一级市场融资总额相对来说较低。二级市场2起,包括第一高中教育集团和知乎,分别募集资金7500万美元、5.2亿美元。

教育行业融资事件和融资总额

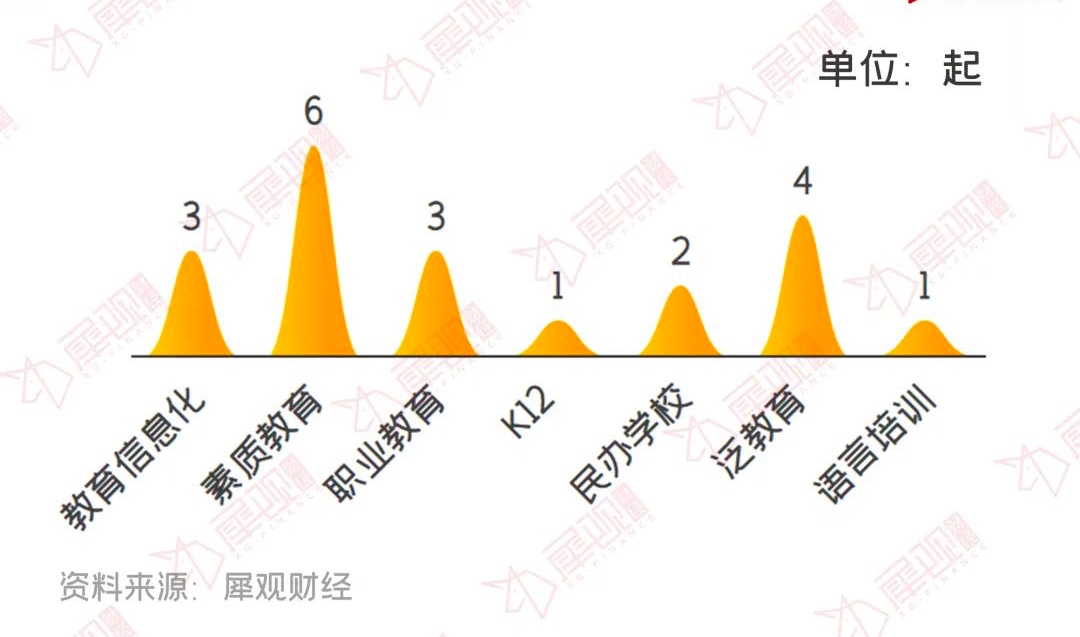

素质教育、泛教育成3月热门投资赛道

3月教育行业融资细分领域中,素质教育以6起融资数量位居榜首,融资金额约为17.91亿,占3月融资总额的22.4%、泛教育以4起数额排在第二位,包含知乎在二级市场募集金额,融资总额约50.5亿人民币,占比63.1%。教育信息化和职业教育以3起数额并列排在第三位,两者合计融资金额占比约6.7%。民办学校共2起,包括第一高中教育集团在二级市场募集7500万美元和毛坦中学获得的3000万人民币并购融资。K12、语言培训融资数量各为1起,其中K12智能学习平台—艾上Al获得近亿人民币融资。相对于K12、语言培训等领域,投资方投资赛道更偏向于素质教育,泛教育。

细分领域融资事件数分布

少儿编程赛道“加速跑”

素质教育领域融资金额分布

在3月份教育行业融资领域中,素质教育领域中的少儿编程、艺术培训赛道是资本高度关注的热点。其中核桃编程获得2亿美元的C轮融资,本轮融资由KKR、元璟资本、高瓴创投领投,源码资本、华兴新经济基金等机构跟投,该笔融资金额也是3月份融资数额中金额最大的一笔。同样做少儿编程的小码王、幻码星球也分别获得了数千万美元、数千万人民币的融资。

当然,在铺天盖地的关于教培行业的各路“谣言”与“传言”中,或许3月份展示的教育行业投资趋势变化,更是“幸存者偏差”带来的表象。少儿编程的第二梯队像下饺子一样纷获投资背后可能真实情况是:正在谈的K12投资,缓一缓,素质教育的挤出效应,那敲定合同得抓紧了。毕竟大品牌也在默默耕耘自己的素质教育子品牌,各家都有编程,只是进度不同,或者你还不知道而已。

职业教育领域-新东方首次投资公考辅导赛道

在3月份的20起融资事件中,职业教育共获得3起,约占15%,其中公考培训机构导氮教育获得新东方投资的数亿元人民币A轮融资,此次融资是导氮教育成立以来的首次公开融资,也是新东方首次投资公考辅导赛道。在公考赛道正处于扩张与整合并存的竞争阶段,再加上疫情影响下,稳就业政策加码,公考赛道成为投资方关注热点。

在职业教育领域,企业互动学习SAAS平台UMU获腾讯投资和高瓴资本1.2亿人民币C轮融资,同时这也是继投资考虫、猿辅导、翼鸥教育之后,腾讯投资与高瓴资本在教育投资领域的再一次联手。

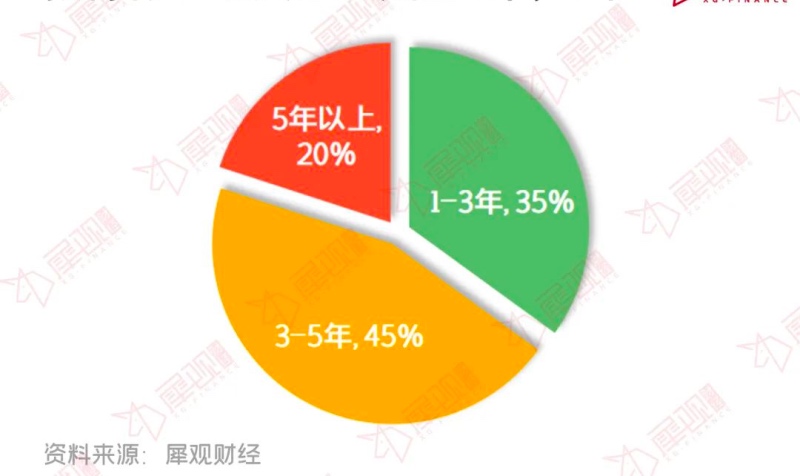

创业公司获投资方青睐

教育行业融资企业成立时间分布

2021年3月,所有的获投教育企业成立时间均在10年以内,其中成立时间在5年以内的有16家,约占80%,融资轮次多为C轮之前,其中1-3年的占比35%,3-5年的占比45%。成立时间在5年以上的占比为20%,企业多进行E轮及以后融资,或者IPO。

数字化企业大学解决方案服务商云学堂已成立近10年,目前融资达到E轮,其在6个月的时间里,先后完成了E1+E2两轮合计1.9亿美金融资,融资完成后云学堂估值超10亿美元,截至此次E2轮融资,云学堂已经成为企业培训行业融资轮次最多、融资规模最大的企业。

总体而言,政策收紧让很多企业与投资都陷入了迷局,或者更清晰了定位。所以政策风向对于教育投资而言,就是那么重要,且唯一。

总的来说,3月份教育行业融资数量相对于2月份来说略微减少,但整体融资额却处于较高水平,与2020年同期相比基本保持平稳。细分赛道少儿编程吸金能力较强,泛教育、职业教育势头向好