(网经社讯)11月18日晚,京东交出了徐雷任集团总裁、辛利军出任京东零售CEO后的首份财报。财报显示,该季度京东营收为2187 亿元(币种为人民币,以下同),净亏损为28亿元,由盈转亏,年度活跃用户数为5.522亿,同比增长25%。京东三季报背后反映了什么?(详见网经社专题:www.100ec.cn/zt/jingdongQ3/)

第三季度,京东发生人事变动。9月6日,京东宣布,京东零售CEO徐雷升任京东集团总裁,负责各业务板块的日常运营和协同发展,向京东集团董事局主席兼CEO刘强东汇报。京东健康CEO辛利军出任京东零售CEO,京东健康医药部负责人金恩林出任京东健康CEO。变动下,京东三季度财报给你惊喜了么?

图片来源:网经社图库

图片来源:网经社图库

京东集团总裁徐雷在业绩会上表示,消费疲软、供应链紧张使得零售市场面临挑战,但京东消费主力人群是城镇人员、家庭人群等,受消费疲软影响小,消费疲软对一些依赖随机性购物的公司影响更大。

1、京东零售是绝对主力

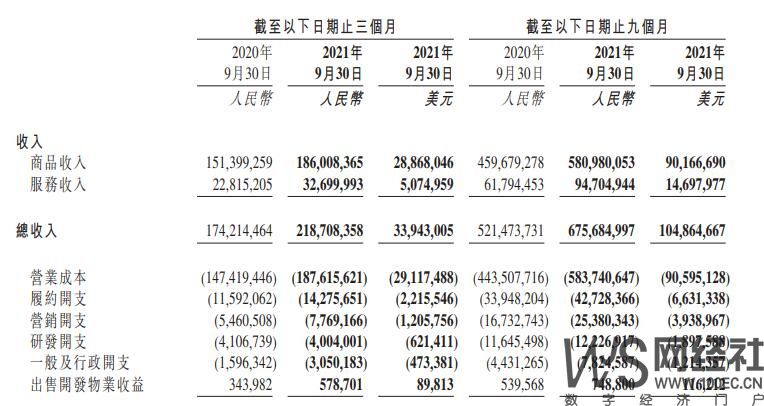

财报显示,三季度京东营收2187亿元,同比增长25.5%,环比降13.8%,其中京东零售收入1981亿元,同比增长23%。前三季度,京东全渠道GMV实现了近100%的同比增长。

徐雷在业绩会上透露,从去年开始平台新增两类用户非常具有代表性,包括45岁及以上的消费人群,此类人群以前或许不太熟悉网购,近年有明显增长;另一类用户为18至25岁的学生群体,Z时代到来,年轻人消费能力比大众以往理解的高,消费金额有限。

对此,网经社电子商务研究中心网络零售部主任、高级分析师莫岱青表示,1)按照京东目前的体量,虽然增速逐渐放缓,但依然能保持近超25%的增速实属不易;2)三季报处于618年中大促和双十一年末大促之间,是个网购行业相对“淡季”,因此京东营收能取得这样的业绩还是可观的;3)但值得注意的是,在京东集团营收中京东零售是绝对主力,占比高达90.58%,并具有持续“造血”能力,京东零售贡献的经营利润为79亿元,同比增长17.93%。

2、用户质量重要还是数量重要?

数据显示,截至2021年9月30日,京东过去12个月的活跃购买用户数达到5.52亿,单季度净增2030万,较去年同期净增1.1亿,第三季度整体用户的平均购物频次同比提升23%。

“京东在下沉新兴市场布局对于新用户增长有助推效果,借助“京喜”及微信流量持续转化,京东在用户数量上取得长足地增长。”莫岱青说道。作为京东旗下生活消费商城,京是京东实施下沉战略的重要站外阵地。通过京喜,新兴市场的消费者成为了京东的用户。从战略上而言,京喜承担着京东新兴市场以及挖掘新用户的重要使命。

图片来源:网经社图库

网经社电子商务研究中心特约研究员、百联咨询创始人庄帅表示,本次京东财报突出的就是其用户的增长。从数据来看,京东的用户增长是呈现良性态势,虽然与阿里、拼多多比用户差距大,但是营收上与他们比差距并不大。因此可以看出京东用户的消费金额等要比阿里、拼多多大。

“京东还是聚焦于中高端的客户,单纯看用户数量,这个没有可比性,关键要看用户质量,用户质量可能对未来企业的发展起到更关键的作用。”网经社电子商务研究中心特约研究员、鲍姆企业管理咨询有限公司董事长鲍跃忠曾表示。

3、净利润由盈转亏 巨头之争无喘息

三季度,京东归属于普通股股东的净亏损为28亿元,去年同期为净利润76亿元,而二季度净利润为7.943亿元,可见京东利润由盈转亏。

莫岱青解释到,京东的亏损主要在于成本的增加、新业务的拓展、物流建设、下沉市场的营销等方面。单季度的亏损不能否定京东的盈利能力。同时京东加大布局投入,也是在追赶阿里、拼多多的步伐,巨头间的竞争让其无喘息机会。京东新业务战略投入优化调整,短期内或许在利润方面还是会有所压力,但是从长期看是能够成气候的。新业务京喜拼拼带来新增佣金收入,而物流业务对外开放后处于较快发展时期。这些长线的投入都需要时间来最终实现效益的转化。

本季度,京东新业务收入达57.32亿元,同比增长33.3%,但亏损却达到了20.73亿,亏损率达到了72.75%。网经社电子商务研究中心特约研究员、百联咨询创始人庄帅也表示,京东的新业务包括京喜、京东物流、京东科技、京东健康等都在发展。目前来看京东健康发展态势最好。京东开放平台也会迎来新增长,因为“二选一”结束之后,很多商家尤其是服饰类商家回流京东比较明显。另外下沉市场的拓展,京东现在在思考差异化方式,包括去开大型实体店,然后借助合作伙伴如兴盛优选、腾讯去做,但这个进展还在调整期。

4、京东物流外部客户收入占比过半

目前,京东物流已服务的企业客户数量达约20万家。今年京东11.11, 科技加持让人安心,超强的物流科技,推动实现了物流数字化升级,让京东11.11效率拉满。京东物流在全国超过300座城市的实现分钟达,93%的区县、84%的乡镇可以实现当日达和次日达。

图片来源:网经社图库

三季度,京东物流营收为257.5亿元,较去年同期的179.6亿元增长43.37%;运营亏损为7.27亿元,上年同期的运营利润为8355万元。截至2021年9月30日,京东物流运营约1,300个仓库,从去年三季度末以来,一年间新增约500个仓库。包含京东物流管理的云仓面积在内,仓储总面积超过2300万平方米。第三季度,京东物流外部客户收入占比继续超过50%。

5、充沛现金流支撑

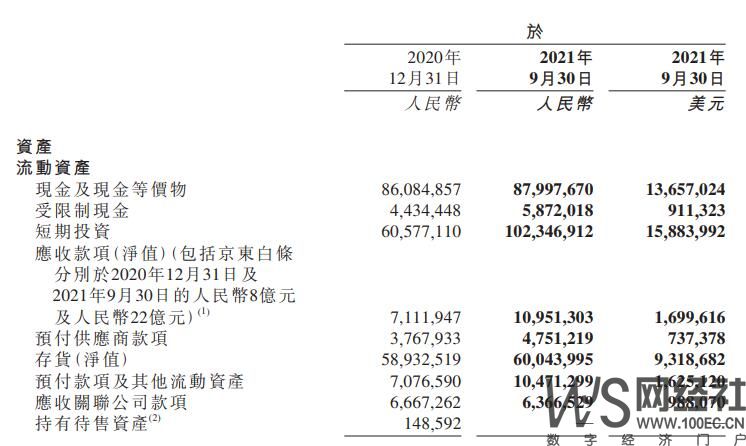

2021年9月30日,京东的现金及现金等价物、受限制现金及短期投资总计1962亿元,2020年12月31日为1511亿元。

经营现金流量由截至2020年9月30日止十二个月的373亿元增至截至2021年9月 30日止十二个月的410亿元。

6、营销开支 营业成本双双齐增

营销开支由2020年第三季度的人民币55亿元增加42.3%至2021年第三季度的人民币78亿元(12亿美元)。研发开支为人民币40亿元(6亿美元),2020年第三季度为人民币41亿元。一般及行政开支由2020年第三季度的人民币16亿元增加91.1%至2021年第三季度的人民币31亿元(5亿美元)。该增加主要由于股份激励费用增加。

成本方面,营业成本由2020年第三季度的1474亿元增加27.3%至2021年第三季度的人民币1876亿元。其中,履约开支主要包括采购、仓储、配送、客户服务及支付处理开支,由2020年第三季度的人民币116亿元增加23.2%至2021年第三季度的143亿元。2021年第三季度,履约开支佔收入百分比为6.5%,去年同期为6.7%。(如果您是业内人士,欢迎咨询加微信modaiqing166,请务必备注姓名+单位+职务。)