(网经社讯)网易云音乐步入发展拐点,IPO之后竟然越跑越慢了。3月24日,网易云音乐发布2021年年度财报,显示2021年在线音乐服务MAU为1.826亿,同比增长1.2%。此前网易年报显示,网易云音乐2021 Q4营收18.9亿,环比下降1.6%。

显而易见,营收、MAU这些核心数据表现不佳,网易云音乐的首份年报,并没有向投资者展示出可靠的成长性。事实上,回看网易云音乐过去几年的业绩,可以发现,越来越慢已经成为一种发展惯性。

网易云音乐或许早就料到如今的成长挑战,所以在最核心的在线音乐业务之外,把手伸向直播、社交、K歌业务,试图为持续亏损、高投入的业务模式打造更轻的驱动引擎,以重塑曾经的成长能力,但现实总不如意。

核心业务失速

从最初的歌单到后来的云村,在线音乐一直是网易云音乐的基因和血液,也是驱动营收的核心业务。招股书显示,2018年在线音乐服务营收占比高达89.4%,虽然2021年在线音乐服务业务占比下降到47%,但仍是网易云音乐变现的核心。

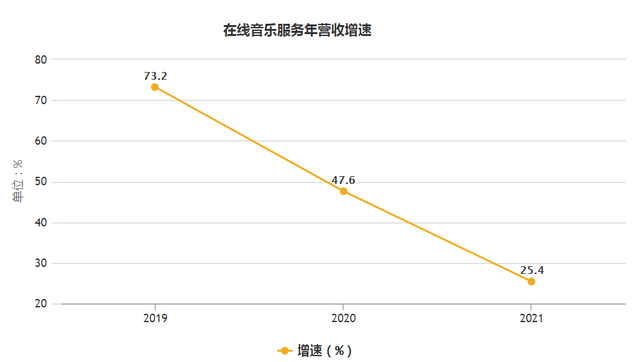

可从数据来看,在线音乐这个核心业务却在不断失速。财报显示,2021年该业务同比增速只有25.4%。

早先披露的招股书,其实已现失速迹象。2019年、2020年在线音乐服务的营收同比增速分别为73.2%、47.6%,速度趋缓。

由于营收失速,在线音乐服务自然也难对毛利有正面拉动作用。财报显示,2021Q4毛利为0.77亿,环比增长79.1%。尽管毛利有所改善,但网易云音乐在财报中提到,这一变动主要靠社交娱乐服务营收增长和营收成本的下降。

为何核心引擎表现乏力,根源来自于用户规模逐渐见顶。财报显示,2021年在线音乐服务MAU为1.826亿,2020年在线音乐服务MAU为1.805亿,1年时间只涨了210万。

这个增速基本可以忽略,而且和营收一样,过去几年一直呈现下滑态势。根据招股书,2019年、2020年在线音乐服务MAU的增速分别为40.1%、22.6%。

活跃用户微增长,在相对固定的付费率下,订阅付费收入很难提高,基于用户浏览频率和浏览时间的广告业务,同样也会面临难增收的尴尬。

内容吸引力不足应当是网易云音乐用户流入变慢的主因,一方面从独立音乐人角度看,网易云音乐虽然目前服务超40万,但有的独立音乐人并未发表作品或作品存在争议,另一方面从版权角度看,很多热门歌曲版权在网易云音乐上仍处于缺失状态。

直播难扭亏损

在线音乐服务失速,不单意味着网易云音乐营收增长变难,更意味着网易云音乐扭亏难度加大。

在线音乐服务的版权成本一直占据相当高的支出比例,也是网易云音乐连续巨额亏损的直接原因。所以网易云音乐后来陆续推出以直播为主的社交娱乐业务,想要靠直播挣钱来弥补在线音乐服务的亏损,从而实现整体业务的盈利。

从社交娱乐服务的表现来看,的确对毛利有一定的贡献。前面提到,2021Q4毛利为0.77亿,环比增长79.1%。

但2021全年经调整净亏损为10.44亿,仍然远高于1.43亿的毛利。虽然直播业务过去几年营收占比不断提升,但要靠直播来实现扭亏,网易云音乐面临两个非常现实的挑战。

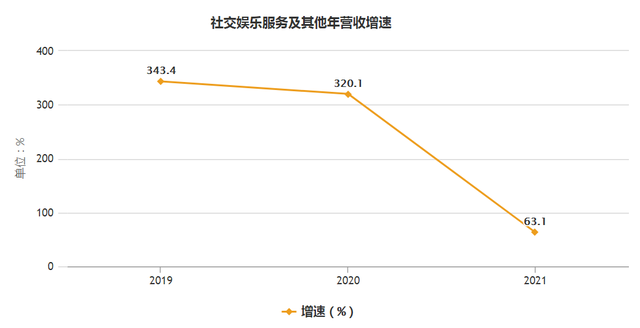

第一,社交娱乐服务业务的收入增速也在放缓。根据招股书和最新年报,社交娱乐服务及其他业务2019年、2020年、2021年的营收分别为5.41亿、22.73亿、37.08亿,增速分别为343.4%、320.1%、63.1%。

收入增速放缓,意味着对毛利的贡献作用会逐渐下降,除非社交娱乐服务在成本和费用上有明显改善。但目前直播是网易云音乐的战略性业务,处于扩张阶段,投入是主要运营策略方向,因而成本面短期内可能难有显著改善。

第二,社交娱乐服务业务贡献的毛利难以覆盖其他支出。财报显示,2021全年包括销售和市场、研发、一般及管理在内的费用支出总和为15.64亿,远高于毛利润总额。

而且这些支出项目因为业务扩张还在不断增长,2021年这三项费用同比增长了56.4%,所以短期内社交娱乐服务贡献的毛利仍然无法覆盖营销端、研发端、运营端的支出效应。

不难看出,网易云音乐的亏损状态,大概率会延续到2022年的末尾,也就是说2022年内网易云音乐扭亏不太现实,而且这还是基于直播为主的社交娱乐服务业务保持高增长这一刚性前提。

低迷的股票成交量

像网易云音乐这样亏损上市的公司,资本市场非常关注两个指标,一个是成长性,比如营收、用户的增速,一个是盈利时间。

可是从上市以来的交易数据看,网易云音乐显然已经彻底坐上了“冷板凳”。第三方证券交易平台数据显示,2021年12月、2022年1月和2月,网易云音乐的月度成交额分别为7.33亿港元、2713万港元、1836万港元,下滑非常严重。

另外从单日交易额来看,2022年1月以来,网易云音乐的日均交易额多在100万港元以内,而网易云音乐的总市值在数百亿级别,流动性已经非常低,堪比“仙股”。

上市热度消褪快,和整个港股市场的宏观环境有一定关系,2021年以来,港股互联网企业受行业政策、资本制度变动等影响,均出现不同程度的下跌,多少影响到投资者对互联网企业的投资积极性。

但是对比其他不少互联网企业股票,虽然它们也跌了不少,但交易额度却没有像网易云音乐这般严重下滑,所以更重要的原因,其实是网易云音乐对投资者吸引力不够。

一方面是前面提到的成长性数据并不太好看,一只不能表现出足够增长潜力的股票,很容易被投资者抛弃,另一方面是网易云音乐一定程度上被高估了,股价调整不到位。

为慢焦虑或是未来常态

核心业务的失速、居高不下的亏损、用户规模见顶,意味着高增长对网易云音乐而言已成过去式。

但网易云音乐不甘于此,所以选择押注直播、社交、K歌等社交娱乐业务,想要把在线音乐用户生态里的泛娱乐需求挖出来。事实证明,直播这样的社交娱乐业务的确成为了网易云音乐的一个营收发动机,对毛利、毛利率等数据的改善起到重要作用。

正因如此,网易云音乐也变得越来越依赖直播,想要靠直播扭亏,想要靠直播变现,所以现在变得更像一家泛娱乐直播公司。

可直播是门好生意吗?行业层面,直播用户规模增速明显放缓,艾媒咨询报告显示,2020年、2021年、2022年在线直播用户规模实际和预测增速分别为16.5%、8.2%、3.9%;泛娱乐直播平台主要玩家2021年前9个月MAU基本持平,没有显著增长。

政策层面,这几年不断从打赏、审核、用户群等方面进行线性收紧,明显对直播,特别是泛娱乐直播和电商直播的营收空间带来了影响。

因此,直播实在难和好生意扯上关系,这门曾经辉煌的生意已经越来越不好做,网易云音乐手上的筹码可能会变得越来越轻。

时至今日,快要十岁的网易云音乐正在慢下来,为核心业务所困,也为社交娱乐所疯狂,但最为重要的是,网易云音乐需要沉住气找回曾经的发展节奏,为未来十年、二十年找到一个更靠谱、更扎实的前进方向。