(网经社讯)上线即火爆,i茅台的出现带动了酒水电商的大受关注,此前互联网大厂如京东、阿里、抖音等已纷纷入局。然而事实上酒类的电商并不好做,之前壹吉购和网酒网等相继倒下。近日,又一酒水电商冲击IPO的梦破碎。

6月30日,酒仙网络科技股份有限公司申请撤回发行上市申请文件,深交所决定终止对其首次公开发行股票并在创业板上市的审核,标志着酒仙网在A股主板上市的失败。(详见网经社专题:酒仙网创业板IPO申请获深交所终止审核)

深交所终止审核的原因是酒仙网主动撤回了上市申请。在今年3月31日,酒仙网曾因IPO申请文件中记载的财务资料已过有效期,需要补充提交,被中止其发行上市审核。更早之前的1月26日,酒仙网的律师北京市金杜律师事务所因被中国证监会立案调查,他们的上市审核也曾被中止。

据了解,酒仙网原拟在深交所创业板上市,本次发行数量不超过9900万股,且不低于本次发行后总股本的24.15%。本次发行全部为新股发行,不涉及股东公开发售股份的情形。

四次递交招股书

据网经社企业库(COP.100EC.CN)了解,酒仙网隶属于酒仙网电子商务股份有限公司,成立于2010年5月17日,法定代表人为郝鸿峰,注册于北京市经济技术开发区。是酒类电子商务综合服务公司,专业电子商务B2C酒水连锁零售网站,借助于现代电子商务平台主力主要从事国际国内知名品牌、地方畅销品牌以及进口优秀品牌等酒类商品线上零售。

酒仙网是以品牌运营为核心的酒类全渠道、全品类零售及服务商。通过线上线下全渠道销售包括茅台、五粮液、泸州老窖、剑兰春、汾酒、洋河、帝亚吉欧、马爹利等国内外知名品牌产品。旗下包括自有线上渠道“酒仙网”及线下品牌连锁渠道“国际名酒城”、“酒快到”,同时覆盖京东、天猫、抖音、快手等第三方线上零售、直播平台。除外酒仙网外,其他垂直类酒水电商还有i茅台、1919酒类直供、酒便利、也买酒、醉鹅娘、中酒网、酒廷1990、酒咔嚓、 品尚汇、酒庄惠、熊猫精酿 、闻酒荟、酒小二、观云白酒、三两酒、麦麦酒市等。

酒仙网曾于2015年挂牌新三板(彼时上市主体为“酒仙网电子商务股份有限公司”),由于连年亏损,公司于2017年6月停止在新三板挂牌。

时隔4年之后,酒仙网借新的主体“酒仙网络科技股份有限公司”再次冲击资本市场。2021年4月,酒仙网股票发行上市申请获受理,创业板IPO冲刺旅程由此开始。

从IPO历程来看,2021年4月8日、2021年8月4日、2021年8月12日、2021年9月29日,酒仙网曾先后递交了四版招股说明书。

递交招股书次年,酒仙网IPO屡屡遭遇变故。2022年1月26日,因北京市金杜律师事务所被中国证监会立案调查,深交所中止了酒仙网的发行上市审核。

曾计划募资10亿

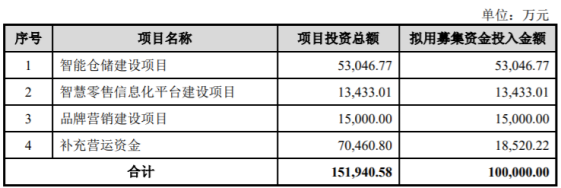

2021年4月8日,酒仙网申请创业板IPO获受理,保荐机构为华泰联合证券有限责任公司。招股书显示,此次募集资金投资项目总额为10亿元,将用于智能仓储建设、智慧零售信息化平台建设、品牌营销建设等项目,投资额分别达5.3亿元、1.3亿元和1.5亿元。此外,剩余募集资金将用于补充营运资金。

2017年公司重组之后,酒仙电子商务不再从事经营性业务,只作为持股公司存在。这样的好处是,原本酒仙电子商务这家公司一直都是亏损状态,但重组之后,主体变更为酒仙网络科技以后,公司就实现了盈利。

从公开信息看,酒仙电子商务在2013年到2016年上半年的亏损分别是3.09亿元、2.8亿元、2.51亿元、0.71亿元。3年半累计亏损金额为9.11亿元。最近的招股书披露,酒仙电子商务在2020年依然有9700.75万元的亏损。

而酒仙网络科技就不同了,招股书显示,从2018年到2021年上半年,其净利润分别是3229.16万元,8400.83万元,1.841亿元,1.255亿元。

数据显示,2020年,酒仙网以37.17亿元的营收规模稍逊于华致酒行及壹玖壹玖,位于行业第三,且以1.84亿元的净利润排名行业第二位。虽然相比同行而言,酒仙网的业绩整体表现良好,但其资产负债率始终居高不下。2018年至2020年,酒仙网的资产负债率分别为67.04%、74.12%和70.32%。据国际投行研究报告显示,2020年,华致酒行及名品世家的资产负债率均未超过35%。

成立之初备被受资本青睐

酒仙网主要有四大业务板块,分别是酒类商品的线上零售B2C(酒仙网)、线上特卖B2B(中酿酒团购)、即时服务O2O(酒快到)以及品牌运营综合服务。

酒仙网成立之后备受资本追捧,据网经社“电数宝”(DATA.100EC.CN)电商大数据库显示,至少获得过10起融资,融资总额超18.6亿元。最近一次融资是2019年12月获得了广发乾和、洪泰基金、潍坊元成达和宁波北岭的战略投资。

目前,酒仙网的股东列表里有沃衍资本、珠海普罗久仙、东方富海等多家投资机构,红杉资本更是其持股5%以上的重要股东之一。

拿到融资后,酒仙电子商务就开启了“烧钱”发展模式。2013年至2015年期间,酒仙电子商务的营收从8.65亿元增长至21.92亿元,但公司仍处于亏损的状态,2013年至2016年上半年亏损分别为3.09亿元、2.8亿元、2.51亿元、0.71亿元。3年半,酒仙电子商务累计亏损金额高达9亿元。

2015年,在新三板挂牌的酒仙电子商务就与股东约定若不能按时上市,需要回购股权。2019年8月,经双方协商,酒仙电子商务按照上海成楚5000万元初始投资成本现金回购上海成楚持有的酒仙有限股权,并无偿向上海成楚转让部分出资额作为回购利息。2019年12月,这一协议展期至2021年12月31日。

但在2019年12月,已经退出酒仙网持股行列的前股东——赵广勇,连续收购酒仙网股东深圳富海民享、崇正创新的股权,原因是看好酒仙网作为酒水渠道商的价值,收购总价为2357.9824万元。2021年1月,也就是酒仙网申报创业板上市的前3个月时,赵广勇却突然退出了公司股东行列,转让价款为2130万元。给出的理由是看好医疗器械产业发展,开始清退各类财务性投资以回笼资金。

产品定价混乱 最新评级为“不予评级”

酒仙网曾被曝出在多平台自营产品定价混乱,价差超过10倍,涉嫌价格歧视。据了解,曾有一款“酒仙网世界名酒旗舰店”销售的“澳大利亚丁戈树金标西拉干红葡萄酒750ml”,该酒在京东平台售价为599元,但是在抖音“拉飞哥酒仙网”的商品橱窗中售价为5952元,而且,划线价高达99990元。

酒仙网在不断发展的过程中,也存在不少质疑和投诉。据国内知名网络消费纠纷调解平台“电诉宝”(315.100EC.CN)数据显示,酒仙网在近年投诉频频,最新评级为“不予评级”,2021年全年问题主要集中在网络售假和霸王条款上。