(网经社讯)导读:做微商的生意有多赚钱?这家公司正瞄准这个赛道。7月19日,悦商集团(WETG.US)成功转板至纳斯达克主板,截止目前市值突破38亿美元。上市后的悦商集团将迎哪些考验?(详见网经社专题:SaaS玩家悦商集团成功转板至纳斯达克 前景几何?www.100ec.cn/zt/ysIPO)

出品|网经社网络零售部

作者|舒舒

题图丨网经社图库

7月19日,微商SaaS玩家悦商集团(WETG.US)成功转板至纳斯达克主板,并宣布以每股4美元价格公开发行1000万股普通股。根据惯例成交条件,本次发行预计将于2022年7月21日或前后完成交割。截止7月20日收盘,悦商集团收市值达38.8亿美元。

悦商集团创始人兼CEO刘毅先生表示:悦商集团登录纳斯达克是公司的一个阶段性成果,也是一个重要的里程碑。未来悦商集团的任务还很艰巨,悦商集团将持续专注SaaS赛道,用技术赋能中小微企业和微商客户的数字化转型发展,进一步探索多端技术整合能力,力求为客户打造多终端渠道的系统化服务。

盈利能力强 究竟有赚?

谈到悦商集团,会联想到微商、社交电商等关键词。悦商集团成立于2019年初,是全球首个微商云智能系统的技术服务提供者。2020年7月,成立仅1年左右的悦商集团就成功在纳斯达克OTC板块上市。

悦商集团此前名为悦旅集团,自2017年7月成立以来,先后获得了58同城姚劲波、王东晖等人的个人投资,并获得了沸点资本、谷银基金的机构投资。此前悦商集团有2C业务群、2B业务群、工具SaaS业务群,集团旗下核心产品包括悦淘App和大人App等。

据财报显示,2020、2021财年,悦商集团的总收入分别为627万美元、1438万美元,收入翻倍式高增长;同时,公司2021年的净利润增93.5%至518万美元。

网经社电子商务研究中心网络零售部主任、高级分析师莫岱青,从悦商集团招股书看,公司盈利能力尚可,与其他电商SaaS服务商处于亏损不同,悦商集团已盈利,在资金链上有保障。对于悦商集团来说,即便形成相对成熟的商业模式,但也充满诸多不确定性,需要IPO可以稳固其核心优势,并且进一步确保资金链安全。

网经社电子商务研究中心特约研究员陈虎东指出,悦商集团选择此时上市,可能觉得时机成熟了。有赞是通过技术手段,帮助商家开店并且实现销售收入的一家商务服务公司;微盟本质上是做私域流量转化的,依靠的也是技术手段。悦商集团做了首个微商云智能系统,覆盖的服务范围比较广,目标是针对3.6亿微商用户提供服务,服务的深度也相对较深。”

“中国蓬勃发展的个体经济,在很大程度上是需要进行深度服务的,而这种个体经济的繁荣,几乎与社交有着天然的紧密联系,社交包含着丰富的商业场景,如何开掘,这就是诸如悦商这样的服务商的存在价值。通过开发基于微商的云智能系统,在渠道分析、营销关系、支付等等场景中进行深挖,在这方面,悦商集团还是比较具有优势的。关于其劣势,个人认为是社交电商这边的云技术服务,赛道上的竞争者也并不缺乏,而且基于社交的场景分析,每家微商的服务商并不会有特别突出的不同点,也就是每家都差不多。如果说这点可以称之为劣势的话,那么所有的微商服务商都要不断加强加深其在SaaS中的专业深度,以便尽量长期的保持其优势。”陈虎东进一步解释道。

微商是“双刃剑”?

据相关机构发布数据显示,2019年中国微商企业的人数已达到6000万,2020年为1.3亿,2021年为2亿,其预计2022年和2023年行业人数有望达到2.6亿和3.3亿。预计微商行业的交易规模将从2013年的3287.7亿元增长至2023年的13万亿元。

莫岱青认为,事实上,悦商集团的发展很大程度上取决于赛道进入,其从微商切入,十万亿级的市场充满机会。但同时微商有具有争议,一边收到涉传的争议,一边受到政策的监管。因此对于悦商集团挑战诸多。

社交电商的商业模式一直备受诟病,其类似传销性质的运作方式,常常让人混淆合法与非法的界限,更有甚者,平台直接运用传销的模式,因而行业也时不时传出因涉嫌传销被处罚的消息。

据网经社电子商务研究中心重磅发布的国内首份《中国社交电商合规研究报告》(全文下载:https://www.100ec.cn/zt/2020sjghbg)显示,社交电商面临着“十一合规风险”,分别为“涉传”风险、税务风险、平台商品合规、奖励机制、隐私数据泄露、网络支付、云销分享、广告推送、附加功能风险合规、用户身份多重性风险合规、竞业禁止。

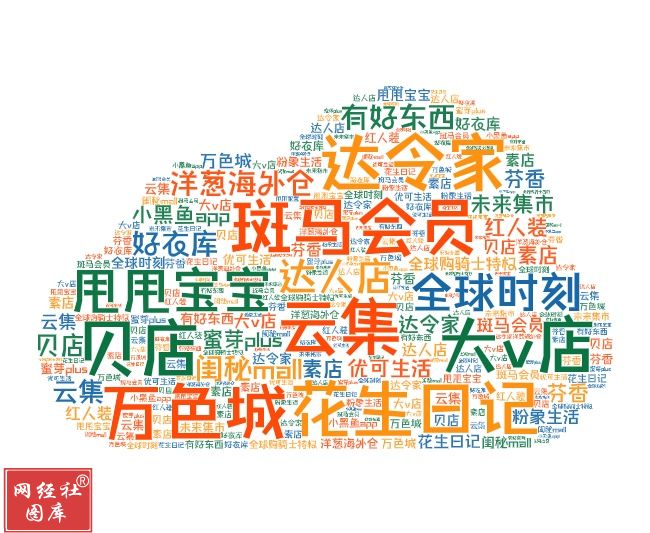

据网经社不完全统计,云集、斑马会员、贝店、花生日记、达令家、大V店、万色城、甩甩宝宝、全球时刻、达人店、洋葱海外仓、有好东西、好衣库、闺秘mall、小黑鱼APP、素店、优可生活、红人装、蜜芽plus、芬香、未来集市、粉象生活、全球购骑士特权等社交电商曾被传出“涉嫌传销”的质疑声。

另外社交电商在用户体验上也频频被吐槽。国内知名网络消费纠纷调解平台“电诉宝”(315.100EC.CN)数据显示,退款问题、商品质量、网络欺诈、发货问题、网络售假、虚假宣传及售后服务是社交电商被投诉的主要问题。2022年至今,被投诉的社交电商平台有达令家、淘粉吧、云集、甩甩卖等。

“如何鉴定经营模式本身存在的法律上和政策上的风险,如何真正切割开传销的嫌疑,这是社交电商企业一直要面对的,不仅是对用户对监管,也是即将上市后要对股东和股民交代的。”网经社电子商务研究中心特约研究员、上海正策律师事务所董毅智律师曾表示。

SaaS服务商考验重重

国内的SaaS服务不温不火,此前有赞、微盟跟着电商走上快车道,如今发展遇困。我们看到有赞业务的快速增长依赖外部平台,在高峰时,快手平台贡献其大约40%的GMV。而2021年11月15日,快手宣布对有赞执行第三方断链操作,不再支持直播间挂有赞的第三方商品。这样依赖自然会导致其后续发展不顺。所以对于SaaS服务商们来说需求第二曲线,把鸡蛋放到更多的篮子里面。最关键的是,形成核心的竞争壁垒。

“另外,受外部大环境影响、疫情反复,各互联网大厂纷纷裁员,有赞曾经被称为国内最好的SaaS电商服务商,如今大裁员,连年亏损,股价跌到不足高峰时期的1/20。有赞尚且如此,也意味着整个电商零售行业非平台方的SaaS服务公司日子也并不容易。悦商集团上市是进入一个新阶段,未来考验还很多。”莫岱青补充道。

陈虎东则认为,近几年个体经济不断发展,这一方面是源于经济大环境,另一方面也和社会观念有关。微商服务商的崛起,在很大程度上就是一类为个体经济的不同模式服务的新秀。而且中小型企业流程化、规范化都比较低,SaaS反而在中小型企业应用的比较多。恰好微商中小微化特点比较突出,因此从这个逻辑来看,SaaS服务商应该会有一个比较好的前景。

目前我国的SaaS还处于初级发展阶段,尽管发展得比较快。因此垂直化、定制化的发展还有比较长的路要走,这也制约了SaaS服务商在这些方面有比较深入的专业性,这可能也是SaaS服务商的一些发展阻力。