(网经社讯)本文所要讨论的直播垫资,作为直播电商领域的供应链金融,主要是为了解决直播中的流动资金问题,帮助商家/主播提前那回货款,提升直播销售的效率。

它是一种能切实提高直播经营效率、降低成本、增加收益的融资服务,目前已在许多直播平台得到应用。接下来,黎叔带大家从卖家的角度走近这种直播电商领域的供应链融资方式。

一:前期准备

1、直播垫资首重店铺运营时间,经营数据数据是否符合准入

a.一般是3-6个月的订单数据(各平台要求不一致,低得一个月也可接)

b.店铺结算账单 (月结算总金额一般在50w起,低的20w也可)

c.店铺提现流水

d.退货率(各平台要求不一致,一般控制在20-50%)

不同直播电商垫资平台,前期初步测算额度的方式各异(有的是商家提有权限的子账号扫码登录测算,有的是商家导出对应数据才算);不同的直播电商平台对应查询路径也不一致,如果不清楚怎么查询相关数据可以私信。

2、其次是相关资质准备

a.店铺经营主体执照

c.店铺经营主体实控人的征信报告

d.有的平台还需要店铺经营主体企业征信报告

3、小店专用的结算账户

因为所有的垫资平台合作都需要换绑/监管你的小店结算账户。(要么是原有结算账户,要么开设新的结算监管账户)

a.店铺经营企业主体需有两个对公结算账户(一个用于垫资放款,一个用于电商平台结算)

b.店铺经营个体工商主体须有两个法人结算账户(一个用于垫资放款,一个用于电商平台结算)

二:一般的垫资流程

1、商家通过自播/达播进行销售,发货后形成待结算订单。

2、与电子平台初步信息沟通,开设子账号或相关订单数据

3、平台通过对店铺的数据进行分析,得到初步授信额度或垫资比例

4、进一步沟通具体合作细节,入驻垫资平台(有的平台是直接签署协议,店铺交割)

a.注册平台,完成企业认证(或者资方开设系统账户)

b.开通商家后台,配置权限等(店铺交割)

c.按平台要求签署合作相关协议(合同中应明确双方的权利和义务,包括融资金额、利率、服务费、还款期限等内容。同时,还需约定违约责任和争议解决方式等事项。)

d.结算账户变更或监管(如遇需开设新的监管账户又不能在线开户的垫资平台,尽量提前做好准备,以免影响时间进度)

5、融资申请:企业通过系统在线(有的垫资平台是微信群对接)提交融资申请,资方企业根据相关信息决定是否批准融资申请。

6、融资放款:审核通过后,资方企业将融资款项打入商家指定的银行账户。企业需按照合同约定的还款期限和方式进行还款。

7、垫后管理:实时关注商家在电商经营中的变化,如销售发货订单、退换货、商家评分、达播排期等,对企业的经营状况和信用风险进行监控,及时发现潜在的风险隐患,采取措施防范风险。

8、电商回款还款:目前大多都是使用监管账户合作,所以平台提现还款都是系统自动处理。

9、违规/逾期:系统对应的预警机制,包括不限于一旦订单异常、商家存在不良行为或违规操作等,便立即采取相应措施;逾期按资方的劣后流程处理。

直播垫资金融服务给商家带来的不仅仅是经营上的助力,更是时间成本、边际成本的降低,同时也能大幅增加商家的行业竞争力,爆品耐受力等。直播垫资的成长由直播电商引发,直播电商供应链发展推动,而金融将利用其杠杆的作用,为直播行业提供强有力的资金支持。

三、直播垫资的融资费用问题

1、不同的直播垫资平台,收费构成也不一样,导致宣传与实际有误导性

2、一种是按电商平台账期综合收费(所谓按次收费)一般在1.5-2%之间,根据金额或者天数梯级。这类主要保理资金多,垫资额度无实际上限(根据店铺经营情况为主)。

3、另一种是分银行利息+服务费开计算的,一般是按年化10%以内的利息+1%分服务费(每次)收费,算下来综合融资成本与前一种相差不大,相对而言可垫资授信额度比较有限,偏信贷风控。

4、第三种就是民间借贷了,综合成本就不说了,嘿嘿

写在最后,作为商家在选择直播垫资合作的时候,一定要注意避坑无良中介以及非合规或不诚信的垫资平台或供应链企业;也不能因为朋友介绍就草草入场,最后也是草草收场,谁也没落好。

【小贴士】

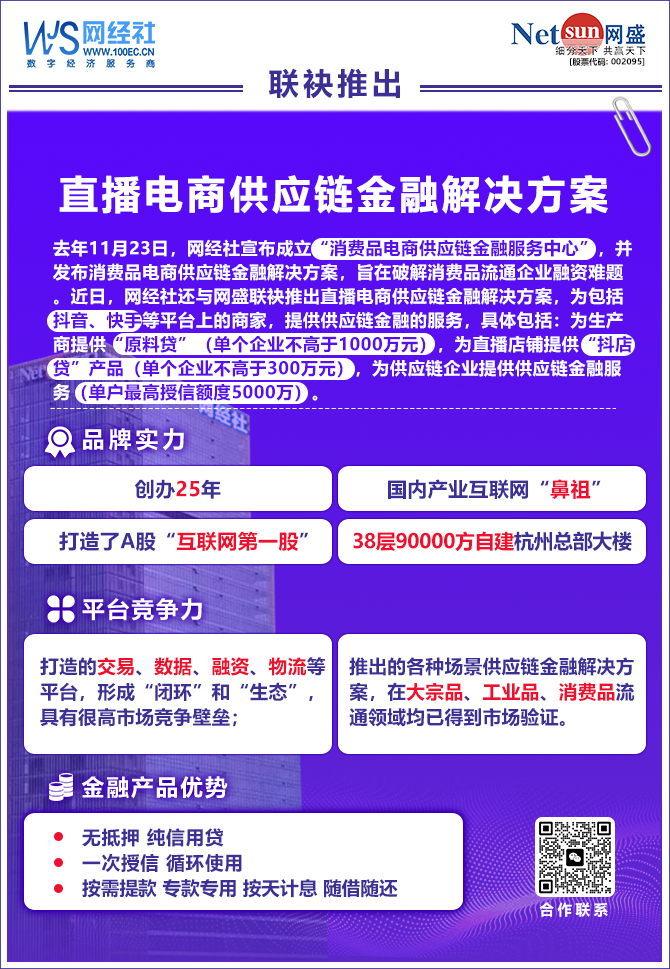

近日,网经社与网盛联袂推出直播电商供应链金融解决方案,为包括抖音、快手等平台上的商家,提供供应链金融的服务,具体包括:为生产商提供“原料贷”(单个企业不高于1000万元), 为直播店铺提供“抖店贷”产品(单个企业不高于300万元) ), 为供应链企业提供供应链金融服务(单户最高授信额度5000万)。

帮助直播电商供应链上的企业解决平台结算周期长、回款慢,运营资金短缺,业务规模受限等问题,提高直播电商参与企业的经营效率和市场竞争力。(详见网经社专题:https://www.100ec.cn/zt/wszbgyl/)