(电子商务研究中心讯) 一、中国婴童食品市场规模预测

2015年国内母婴行业整体市场规模突破2万亿元,同比增长14.5%。2012-2015年三年CAGR 13.0%。2018年,国内母婴产业整体市场规模有望突破3万亿元大关。

2011-2018年中国母婴产业市场规模

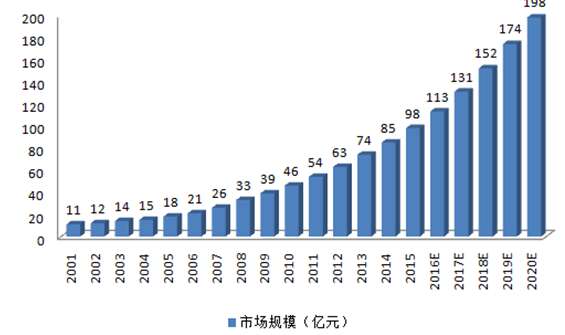

婴童用品主要包括食品、日用品、玩具等几个细分领域。从各细分领域的市场份额来看,婴童食品占据半壁江山。我们认为,婴童食品呈刚性需求特征,未来发展空间更大。婴童食品可进一步细分为配方奶粉(Milk Formula)、干性辅食(Dried Baby Food)和其它特备食品(Prepared Baby Food)三个大类。2015年国内婴童食品市场规模已达1334.9亿元,同比增长16.1%。2018年国内婴童奶粉市场有望突破2000亿元大关,达2221.2亿元。

2001-2020中国婴童食品市场规模统计及预测

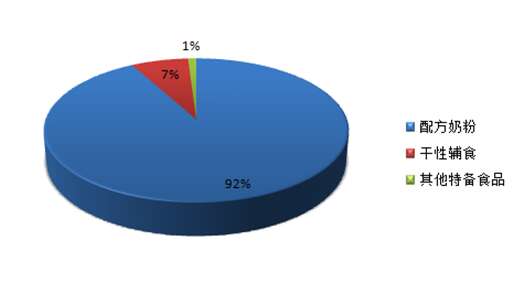

配方奶粉是婴童食品市场第一大品类,占据婴童食品市场超过90%的份额,在婴童食品领域具有不可或缺的替代性。2015年,国内配方奶粉市场规模已达1220.8亿元,同比增长16.2%。预计2018年配方奶粉市场规模将达2040.7亿元。

2001-2020年中国配方奶粉市场规模统计及预测

干性辅食作为婴童主食的补充性食品,市场增速同样可观。2015年,国内干性辅食市场规模已达97.7亿元,同比增长15.1%。预计2020年干性辅食市场规模将接近200亿元。

2001-2020年中国干性辅食市场规模统计及预测

其它特备食品尽管市场规模较小,但市场增速却领先于其他品类,2015年,国内其它特备食品市场规模已达16.3亿元,同比增长21.0%。预计2020年其它特备食品市场规模将突破40亿元。

2001-2020年其它特备食品市场规模统计及预测

从需求端来看,婴童食品需求主要受到新生人口规模的驱动。历史上,我国在1985-1990的几年时间曾经历过一段小幅的人口生育高峰期,1987年最高生育率达到23.33%。2016年,这批85后新生儿已步入26-31岁的生育期,预计会出现一波新的生育高峰。

2010-2018年我国历年新生儿数量

奶粉规模占比遥遥领先,各品类增速均保持在15%-20%区间。就市场结构而言,配方奶粉是婴童食品市场第一大品类,占据婴童食品市场超过90%的份额。干性辅食和其它特备食品市占率分别为7%和1%。就品类增速而言,婴童食品市场主要品类均保持在15%到20%的增速区间。

2015年婴童食品主要品类市场份额

婴童食品主要品类增速

二、中国婴童食品行业发展趋势

1、生育高峰促进婴童食品发展

从需求端来看,婴童食品的需求主要受到新生人口规模的驱动。历史上,我国在1985-1990的几年时间曾经历过一段小幅的人口生育高峰期,1987年最高生育率达到23.33%。2016年,这批85后新生儿已步入26-31岁的生育期,预计会出现一波新的生育高峰。

2010-2018年我国历年新生儿数量

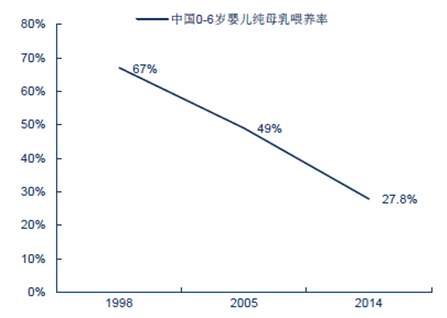

2、我国母乳喂养率偏低,配方奶粉更受依赖

2014年,我国0-6个月婴儿纯母乳喂养率已降至27.8%,日本母乳喂养率高达51%,印度为46%,世界平均水平为38%,我国远低于世界平均水平。进一步细分来看,我国城市母乳喂养率仅17%,农村地区为30%,城市职业女性工作压力大是母乳喂养率降低的主要原因。我们认为,在较低的母乳喂养率下,配方奶粉作为母乳替代品将更受消费者依赖,引发更大需求。

我国母乳喂养率呈下降趋势

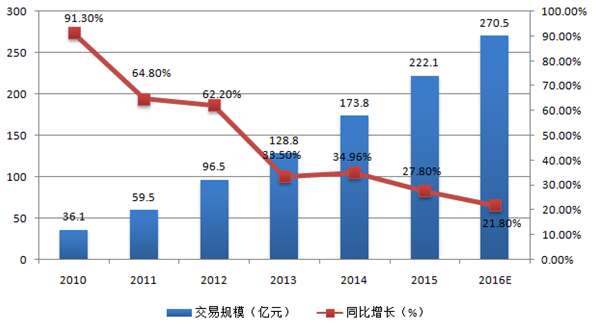

3、互联网渠道交易额提升有望提升

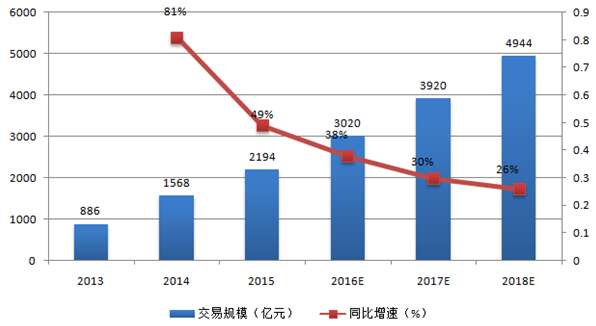

2014年我国婴幼儿奶粉线上渠道交易规模173.8亿元,线上渗透率25.5%。预计2015年规模将达222亿元,渗透率有望进一步加深。2015年我国母婴用品网络零售市场交易规模达2194亿元,同比增长39.9%,预计2018年可达4944亿元。

2013-2018年中国母婴用品网络零售市场规模及预测

4、“线上”+“母婴”培植消费新习惯

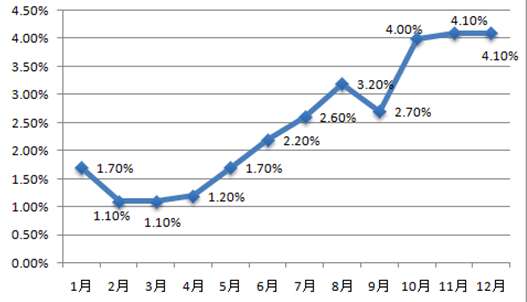

随着用户习惯的改变,互联网对整体母婴市场的渗透逐步提升。线上线下交互模式广受追捧。母婴社区线上端一般包括线上社区和线上电商两大模块。其中,线上社区可以促进消费者分享体验、交流经验、学习知识。线上电商则方便用户直接选购商品,并进行线上支付。线下端作为用户对接窗口,为客户提供直观体验和现场服务,进一步培育客户粘性,形成良好口碑。另一方面,母婴社区用户正在迅速转向移动端。2015年12月,中国移动母婴社区活跃用户规模已达2628万人,渗透率达4.1%。

2015年移动母婴社区用户渗透率

(来源:互联网分析沙龙;编选:网经社)