(电子商务研究中心讯) 摘要

美国州法负责对第三方支付机构的专门行政监管,《统一货币服务示范法》作为其示范法,旨在实现消费者保护与反洗钱两大监管目标。美国绝大多数州都对货币转移商进行专门监管,各州州法的核心目标均是实现微观审慎监管,以期通过事先监管、持续监管和事后监管保护消费者利益。中国与美国在第三方支付监管上存在业务要求、资金要求、客户资金管理等方面的差异,中国的第三方支付监管可以在改革业务标准、投资范围及资本要求,建立实时监管机制等方面借鉴美国州法。

关键词

州法;第三方支付;《统一货币服务示范法》;微观审慎监管

支付的本质是货币价值的转移,美国的非银行第三方支付机构即被称为“货币转移商”/“货币服务商”(Money Servicer)。在美国联邦层面,已有民事、刑事方面的法律规定涉及货币服务业务,[1]但没有专门的行政监管法。尽管美联储(Federal Reserve System)负责监管支付系统,但是这种支付监管是通过对使用联储清算系统(Fedwire)的银行施加审慎监管而达成的,美联储的权力不能自动延伸至非银行支付机构。[2]而针对货币服务的行政监管由各州法律规定,监管部门一般是银行或金融服务主管部门。本文重点论述美国州法对货币服务商的专门(行政)监管法律制度,并分析其对中国制度改革的启示。

一、立法背景及监管目标

(一)新兴电子支付被纳入州货币服务法管辖

美国州法负责对第三方支付机构的专门行政监管,其核心是业务许可制度(License):支付机构必须事先获得批准才可执业。这项制度获得联邦法律保护——在需要取得许可才能从事货币服务的州内没有取得许可就执业的机构,触犯联邦罪。[3]目前,美国有47个州和哥伦比亚特区都规定了此类业务许可制度。[4]

早在电子支付工具出现之前,美国多数州已存在监管货币服务商的法律,主要规范纸质支票销售等业务。[5]在20世纪90年代诸如预付卡这类电子支付工具出现之后,美国一些州开始修订或重新解释货币服务法,将新兴电子支付业务纳入原有法律框架中。为促进州法的统一,特别是在美国国会制定1994年《洗钱防制法》(Money Laundering Suppression Actof 1994)时建议统一州法对非存款类金融服务商的监管的背景之下,[6]美国统一州法全国委员会(USA National Conference of Commissioners on Uniform State Laws)开始制定《统一货币服务示范法》(Uniform Money Services Act)。该法于2004年完成最终修订,核心是建立市场准入许可制度,为各州进行货币服务监管提供示范,各州可完全或部分采纳该示范法的规定。截至2016年3月,已有9个州和地区(美国属地)采用了该示范法。[7]本文分析美国州法对货币服务商的监管,将重点介绍《统一货币服务示范法》,并结合各州特殊规定,以进行全面分析。

《统一货币服务示范法》将各类货币服务都纳入单一立法监管框架中,以促进高效和统一监管。根据业务类型,示法将许可制度分为三个方面,分别是货币转移(Money Transmission)、支票兑现(Check Cashing)和货币汇兑(Currency Exchange)。而按照业务风险大小,又将许可制度分为两个层次:其一是货币转移,包括货币转移、支付工具销售和网络支付服务;其二是支票兑现和货币汇兑。这两类的区别在于支票兑现和货币汇兑都不存在预先接收消费者资金、停留一段时间之后再完成支付的情况,它们都是即时交易,因此消费者资金受损风险较小。鉴于此,法律上对这类货币服务商监管要求较低,比如豁免了保证金、净资产等方面的要求。

(二)两大监管目标:消费者保护与反洗钱

示范法业务许可制度的意义在于设立事先的市场准入门槛,通过剔除出不适格申请人,保护行业信用不受较大损害。从统一州法委员会披露的立法背景资料可以看出,货币服务法有两大监管目标。第一个目标是消费者保护(这也是传统上各州货币服务法的核心[8]),要求货币服务商安全而稳健运营(Safe and Sound Practice)。这源于货币服务这类业务机制需要预先接收消费者资金,因而其存在消费者资金安全问题。所以,法案要求货币服务商确保微观层面的审慎经营,具体包括保证金、净资产、破产后续赔偿等方面的要求。

第二个监管目标是反洗钱。在立法过程中,反洗钱目标是否必要的问题引发了激烈的讨论。被监管行业,例如非银行资金转移商团体认为:[9]新的以反洗钱为目标的示范法并不能从根本上遏制洗钱行为,因为只要非法交易的需求存在,就无法完全消灭此类犯罪。而且,即使州示范法的目的仅在于进一步防范洗钱犯罪,现行联邦《银行保密法》之下的反洗钱机制即可达成此目标,州法不必要再进行额外监管。更重要的是,以非银行机构所从事的资金转移业务来看,其金额较小,没有可靠证据表明不法分子通过货币服务商等渠道进行了大量洗钱交易。

然而,立法者认为,存款类机构(例如商业银行)在此前已经受到非常严格的监管,非银行货币服务商成为新的反洗钱监管对象。由于货币服务商较低的实名要求,消费者多次、短期与多个服务商进行交易,而不再如传统一样与同一银行长期打交道。特别是在2001年的“9·11”事件之后,美国发现恐怖分子与一些货币服务商相勾连从事非法活动,[10]因此,美国联邦针对货币服务商的监管开始强化,而受到联邦影响的州示范法,也将反洗钱、反恐怖主义融资作为监管目标之一。

二、货币服务商的界定及监管

(一)货币服务业务界定

美国各州对货币服务法监管对象的界定存在差异。不过,各州州法以及《统一货币服务示范法》立法者考虑的核心问题是新兴电子化支付机制是否事先接收消费者资金并造成资金风险,这决定其是否应该被监管。[11]

《统一货币服务示范法》采取分类再排除的方式界定了货币服务的范围,其种类包括货币转移、支票兑现和货币汇兑。货币转移是指出售或发行支付工具、储存价值(如预付卡),或者为了转移目的而接收货币或货币价值。货币价值是示范法的新定义,其出现主要是为了适应网络支付工具这种货币转移方式。它是一种交易媒介,不是有形物,代表着向消费者出售的货币的价值。支票兑现是指为支付工具、储存价值等提供兑现服务。货币汇兑是指提供将一种货币汇兑为另一种货币的服务。[12]

示范法规定了豁免制度。从事货币服务但不需要接受示范法管辖的情形包括:[13](1)不符合货币服务监管目的业务,比如仅提供运送服务(如包裹运送),仅提供数据传输服务(如网络技术公司)中发生的货币转移,其主体都没有经手客户资金,不属于货币服务商。(2)不需要被专门监管的偶发性的交易。为保护行业发展,在界定需要申请业务许可的货币服务商范围时,示范法要求申请人以货币服务为业从事经营,而非偶发性(Incidental)地涉及了相关业务。比如,示范法规定,在30天内每天都接收至少500美元支票兑现,[14]或者货币汇兑业务收人大于其总收入的5%,应该申请相应业务许可。[15](3)所从事业务已被监管的,如银行存款、证券支付或政府机构之间的货币转移等。(4)以物易物和单用途预付卡这类支付工具的出售发行,其被豁免原因在于它们地域性强、流通面窄,没有发生不同机构之间的货币转移,与多用途的预付工具作为交易媒介的性质不同。

因为货币服务涉及接收并留存客户资金,存在吸收存款的嫌疑,而吸收存款被认为是商业银行及银行类金融机构的特许业务。[16]《统一货币服务示范法》明确说明,货币服务商不是银行,其所从事的从事业务不属于接收存款。[17]

(二)主要监管措施:微观审慎经营

《统一货币服务示范法》强调了反洗钱的监管目标,一些州法也确实专列条款规定货币服务商应遵守联邦及州的反洗钱义务。然而实际上,各州州法核心是微观审慎监管,即安全及稳健监管(Safety and Soundness Regulation),最终目的又在于保护消费者。

审慎监管在美国金融监管体系中是一个非常重要的概念,但其内涵和外延在理论上尚未达成一致。一般认为微观层面的审慎监管(Microprudential Regulation)是指要求金融机构的安全及稳健运营(Safe and Sound Practice),比如监测金融机构的个别操作风险。[18]而宏观层面的审慎监管(Macroprudential Regulation)将金融系统作为一个整体看待(原因在于金融机构之间的风险可以相互传染),而非仅关注金融个体,其目的在于防止系统性风险的出现。[19]宏观审慎监管考虑的利益更为深远,主要是系统性风险的存在很可能诱发多米诺骨牌效应,甚至波及实体经济,危害整体经济和社会秩序。因此,宏观审慎监管的要求非常严格,它应限定为针对那些可能产生系统性风险的机构,不应扩大到其他机构而加剧企业合规成本,阻碍市场创新和发展。微观审慎监管本质上与消费者保护这一目标一致,主要指通过监管防止企业出现重大损失、破产等会影响到消费者利益的情形。微观审慎监管的核心措施包括保证金、净资产、投资限制等。

《统一货币服务示范法》的规定也体现了微观审慎监管的原则。相比于风险更大的货币转移,支票兑现商和货币汇兑商获得业务许可的条件都更为宽松。例如,监管机构不要求他们提供担保,也没有对其净资产方面作出硬性要求。这是因为,支票兑现和货币汇兑业务都是即时交易,消费者资金受损风险小,没有必要建立严格的监规制度。下文主要对货币转移商所受监管进行评述。

1.事先监管:以保证金要求为核心的准入规制

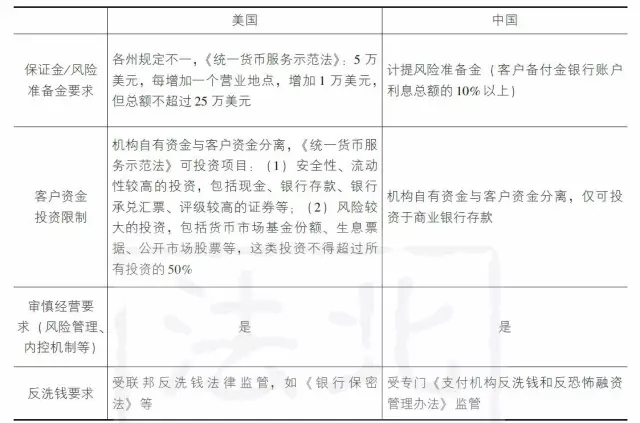

《统一货币服务示范法》对货币转移商准入规制的核心是要求它们交纳一定数额的保证金以履行合规义务。该保证可以是担保债券(Surety Bond)、备用信用证(Letter of Credit)或其他类似的易兑现的保证形式。保证金数额由各州自行规定,示范法出具了5万美元的参考值,并规定每增加一个营业地点需增加1万美元,但总额不超过25万美元。这些保证/担保专门用于解决货币转移商营业以及终止营业后五年内的消费者损失索赔。[20]

货币转移商一般提供专门的担保债券(Money Transmitter Surety Bonds)[21]来履行保证义务。担保债券是一种合规担保,目的在于确保被许可人遵守法律规定。担保债券本质上是一项风险转移合同安排。在此机制中,特定的担保公司作为担保人(Surety)提供财务担保给受益人(Obligee),即州监管部门,以确保被担保人(Principal),即货币转移商,按照州法业务许可进行执业。如果被担保人违反了法律规定(如出现欺诈或迟延支付许可费等情形),将由担保人承担相应支付或赔偿责任。因为特定风险的存在,这类债券的利率一般高出普通商业债券的2.5倍。[22]担保债券的作用类似于为公众消费者提供了保险,如果货币转移商违反法律规定,监管机构仍然可以找到担保人来承担一定的赔偿责任。

2.持续监管:最低净资产要求及投资限制

《统一货币服务示范法》没有作出注册资本方面的规定,但要求货币转移商应按照通用

④的会计准则保持一定数额的净资产(Net Worth)。[23]这是一项持续性规定,也是一种动态监管,货币转移商需随时保持规定数额的净资产。对于具体标准,示范法未作硬性规定,但出具了2.5万美元的参考值。各州的标准不一,少则只需1000美元,多则可达数百万美元。特别是一些大州,或境内拥有较多货币服务从业者的州,其设置的标准较高,例如,佛罗里达对货币转移商净资产要求最高可达200万美元。[24]

在持续监管方面,7K范法也规定了可投资项目(Permissible Investments),对货币转移商利用预收资金进行投资的种类和比例作出限制。投资限制的核心在于要求货币转移商所投资项目风险低、流动性高、组合多样且收益稳定。货币转移商通过货币转移业务收取的所有资金(不限于申请许可的那一个州)的投资市值,需随时保持在不低于已发行而未偿付的货币价值的水平。示范法明确规定在货币转移商破产时,这部分投资用于偿还消费者。[25]示范法将可投资项目分为两类并作出比例限制。第一类是安全性和流动性较高的投资,包括现金、银行存款、银行承兑汇票、评级较高的证券、政府发行的证券等,此类投资没有比例方面的要求。第二类是风险较大的投资,立法限制了投资额度/比例,比如货币市场基金份额、生息票据、公开市场的股票等,这类投资不得超过所有可投资项目的50%。[26]对于第二类风险投资,立法限制投资比例,以平衡安全稳健监管与保护行业正当发展这两方面的利益。

示范法还规定了货币转移商的持续报告义务。比如,在货币转移商经营期间,业务许可信息发生实质变动,或出现特定重大事项(如破产、保证金减少等),货币转移商应及时提交报告。[27]特别地,货币转移商的控制权需要发生变动的,应事先获得监管机构的批准。这项要求目的在于防止货币转移商利用并购等方式规避监管。此外,货币转移商需遵守交易记录保存义务、反洗钱报告义务等。

3.事后监管:执法检查与责任追究

在执法机制方面,示范法规定了各州监管者的现场检查(只要监管者有理由认为货币服务商涉嫌违法,即可不进行事前通知随时进行检查)、年度检查(例行)等法律执行制度。[28]考虑到各州监管协调,示范法特别规定了跨州联合检查机制。[29]在市场退出机制和责任追究方面,示范法规定了较为严格的处罚措施,包括中止、撤销、终止业务许可,民事罚款以及刑事处罚等。[30]

此外,示范法还特别规定了持牌货币服务商与其代理商的关系以及代理商的责任问题;[31]适用示范法的程序性规定(如听证要求)等。[32]

总体而言,美国绝大多数州都对货币转移商进行专门监管,监管部门一般为银行业或金融业监管机构。这些州法均以微观审慎监管为核心,要求货币转移商取得执业牌照,交纳保证金,维持一定数额的净资产,以达到保护消费者的目的。尽管有国内学者认为美国对第三方电子支付监管比较宽松,[33]但实际上,不同州监管的严厉程度不一。以最为重要的保证金和净资产要求为例,有的州不作净资产方面的规定(如马萨诸塞、密苏里、纽约等州),或只要求交纳1000美元(如夏威夷),但是有的州要求最高需要维持数百万美元净资产(如加利福尼亚、佛罗里达、伊利诺伊等州)。为保护消费者利益并适当照顾行业合规负担,不少州根据货币转移商营业地点数量或代理商数量设置浮动的保证金和净资产范围。

美国只有极少数州没有对货币转移商进行专门监管。例如,蒙大拿州没有专门的货币服务法,也没有货币转移法,类似业务受《蒙大拿托管业务监管法》(Montana Regulation of Escrow; Businesses Act)规范,PayPal等从事第三方支付的企业应获得托管业务许可(Escrow Busniess License),[34]也须遵守保证金等方面的法律要求。[35]南卡罗来纳州有支票兑现法,但没有货币转移法。[36]此外,关岛也没有专门的货币转移法,但其外汇法适用于货币转移商。[37]

三、中美监管措施比较及其启示

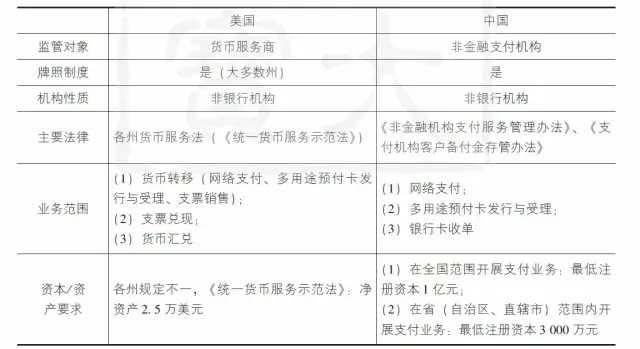

中国在2010年颁布《非金融机构支付服务管理办法》开始对第三方支付机构进行专门监管,并在2013年颁布《支付机构客户备付金存管办法》,对客户资金安全保障这一核心问题作出规范。此外,中国还相继建立了专门针对预付卡业务、银行卡收单业务和网络支付业务的法律规范。中国的第三方支付范围具体包括:(1)网络支付:依托公共网络或专用网络在收付款人之间转移货币资金,包括货币汇兑、互联网支付、移动电话支付、固定电话支付、数字电视支付等;(2)多用途预付卡发行与受理:以营利为目的发行和受理在发行机构之外购买商品或服务的预付价值,包括采取磁条、芯片等技术以卡片、密码等形式发行的预付卡;(3)银行卡收单:通过销售点(POS)终端等为银行卡特约商户代收货币资金。尽管业务名称及范围存在一定差异,但是中国监管的第三方支付业务与美国州法监管的货币服务类似,特别是网络支付和多用途预付卡发行与受理,对应着美国所界定的货币转移服务。①

(一)中国、美国第三方支付监管制度对比

美国和中国对第三方支付机构的监管都属于微观审慎要求,主要措施的对比如表1所示。

表1 美国与中国第三方支付监管主要措施对比

①银行卡收单业务因为存在不同的模式,可能包括第三方支付机构不经手客户资金的情形,因此在这一领域,美国与中国的监管范围存在差异,本文对此不再赘述。

续表

这里需要作一个说明:客户资金投资限制是指支付机构利用客户资金所作的投资,而不是客户自己选择的投资。例如,支付宝公司也开通了余额宝供消费者进行货币市场基金的投资,但这是消费者个人选择,消费者承担投资风险,支付宝仅是基金销售支付结算机构,对于支付宝账户中扣除余额宝之后停留的资金(备付金),支付宝可对此进行投资——其仅能将其存入备付金银行,不能再进行其他投资。

具体而言,中国和美国对第三方支付的专门监管存在以下主要差异。

1.业务要求:分类监管VS.统一监管

美国州法对货币服务商的专门监管一般都采取分类监管,即根据业务先对消费者资金损失风险大小进行分类,再采用不同的监管标准。例如,针对风险较小的支票兑付和货币汇兑业务,其一般不要求提供保证金证明,也不对最低净资产作出要求;而针对会发生资金沉淀的货币转移商,监管则更为严格。虽然我国第三方支付监管也采取了分类的方法(分为三大类以及诸多小类别),但侧重点有所不同,其分类并非针对业务风险大小(货币汇兑和网络支付被同等监管),而是根据支付机构业务地域范围的不同采取了不同的注册资本要求。具体而言,根据《非金融机构支付服务管理办法》的规定,在全国范围开展支付业务,最低注册资本为1亿元人民币;在省(自治区、直辖市)范围内开展支付业务,最低注册资本为3000万元人民币。[38]按照支付机构的业务开展范围来进行分类监管是否科学存在疑问,因为在电子化背景之下,支付业务的发展不受地理空间约束。这实际上类似于美国通过州法监管货币转移商,但此种做法已经受到诟病(《统一货币服务示范法》的出台目的之一就是促进州法协调),因为这样划定区域分而治之的监管方式加重了企业申请不同州业务许可的负担。[39]

2.资本要求:初始门槛vs.持续性标准

资本是企业最基础也最直观的信用指标。美国和中国对第三方支付的监管都采取了类似措施,如资本/资产、保证金、可投资项目等要求。

注册资本是法律对企业资本的强制要求,即法律规定了企业注册成立时必须具备的最低资本数额。一家企业的注册资本高可以表明它成立时的财产状况和资金实力,但是不能表明它持续的动态的经营能力。[40]企业实际承担民事责任的财产基础是净资产(Net Worth),即全部资产减去全部负债之后的余额,而非注册资本。注册资本只是设定了股东责任的最后界限。从保护债权人(在第三方支付机构的监管中,消费者也是债权人)的角度看,对企业净资产的要求更优于注册资本的要求。因为如果企业出现持续亏损,净资产就可能小于注册资本数额,那么注册资本就只是一个账面数字,最终债权人依赖的只能是从净资产中按比例偿还的那部分价值。如果企业经营良好,不断积累财富,那么净资产数额大于注册资本,企业对外承担民事责任的能力增强,对债权人也是一种更好的保障。

美国实行净资产标准,而中国实行注册资本标准。初始资本金和注册资本的监管更侧重市场准入,是静态概念,是对企业设立的初始保障,而自有资本金和净资产是动态概念,是对企业运营的持续性要求。美国对净资产的要求比中国对注册资本的要求更为合理,但这对监管者提出了更高的要求,因为其要求必须建立实时、常态化的监管。

3.客户资金管理:投资范围差异

关注客户资金安全均是美国和中国第三方支付监管的重点。与美国类似,中国也特别注重保障支付机构已接收而待支付的那部分资金,这与支付机构的业务模式紧密相关。因为“预付模式”——支付机构预先接收客户资金,停留在其自身账户一段时间,再在之后进行支付——容易产生资金风险,特别是支付机构存在挪用这部分资金的可能性。对于这部分资金的权属,两个法域都明确规定这是客户的资金,不归属于支付机构,而且支付机构应该将客户资金与自有资金进行区分,并不得占用、挪用。

在客户资金使用方面,美国特别要求支付机构利用客户资金进行的投资,其市场价值不得低于支付机构已经接收而未偿付的资金价值,并规定了多种客户资金投资途径。中国对支付机构客户备付金的投资限制非常严格,这部分资金所有权在于客户,支付机构投资途径仅限于商业银行活期存款(例外情形下可以是商业银行定期存款)。[41]因为中国所要求的注册资本门槛本已十分严格,而又在客户资金投资方面进行如此限制,将导致支付机构盈利空间极为有限。

此外,中国规定支付机构应该从其利用客户资金所做商业银行存款的利息中计提10%以上的风险准备金,以应对可能的客户资金损失偿付。[42]对于这类保障措施,美国要求支付机构缴纳保证金专门用于客户资金损失偿付,其标准类似于资产要求,直接作出了数额规定。除风险准备金计提制度之外(数额上不一定能保障客户资金安全),中国没有强制规定支付机构客户权益保障措施,除了在《非银行支付机构网络支付业务管理办法》中要求网络支付机构对不能有效证明因客户原因导致的资金损失及时先行全额赔付之外,[43]没有其他强制规定要求支付机构采取何种具体措施,而是交由支付机构自行制订方案。[44]

(二)中国监管改革建议

结合上文对美国第三方支付监管制度的评述以及中美措施的比较,下文简要提出中国第三方支付监管改革意见。

1.改革业务标准、投资范围及资本要求

美国对货币服务商的监管根据业务风险大小而进行差异化要求,特别是考虑到支票兑现、货币汇兑这类即时交易业务所产生的资金风险较小,不对其进行资产、保证金等方面的要求。中国也进行了业务分类,但更侧重于地域限制,尽管其监管考量可能在于控制地域风险、避免不利影响的扩大化,但这种做法是否有效,以及是否符合未来电子支付技术发展的趋势,有待思考。此外,中国严格限制了支付机构利用客户资金所作投资的范围,这与我国目前投资途径有限的大背景息息相关,但未来应该逐步拓展投资范围,扩大支付机构盈利空间。

更为重要的,中国目前的监管问题是注册资本要求的静态设置劣于资产要求的动态标准,而且注册资本数额要求也非常严格。如前所述,注册资本仅是公司注册成立时必须具备的最低资本数额,这是静态的标准,尽管法律上也设置了相应的禁止股东抽逃出资措施,但事后追究责任的机制设置不能有效防范风险。而净资产要求则是动态的标准,是对公司持续的监管。从保护债权人的角度出发,对公司净资产的要求更优于注册资本的要求。因此,在第三方支付监管中,客户(消费者等)是支付机构的债权人,出于保障客户资金安全的目的,建立持续的资产监管标准优于静态的注册资本要求。

即使是就目前中国对第三方支付机构的注册资本要求而言,其也过于严格了。有研究指出,在中国《非金融机构支付服务管理办法》颁行前,诸多第三方支付机构中仍有不少机构没有达到后来的注册资本要求,但均正常经营并占有一定的市场份额,而且没有出现重大经营风险或损害消费者利益的情形。在中国人民银行对支付机构进行专门监管之后,不少支付机构为符合法律规定取得支付业务许可证而进行了增资,但增资前与增资后经营并没有实质性变化。因此,一定程度上而言,增资只具有形式上的意义。[45]而且,在进行专门监管之后,预付卡企业中出现了严重的挪用客户备付金事件,[46]监管机构对此只能进行事后追责,不能完全在事前防范类似风险。过高的注册资本门槛要求所带来的更为不利的影响在于,它增加了市场准人的成本,特别是可能阻碍具有地方特色或行业特色的中小支付企业参与市场竞争,而人为地强化了资金雄厚的大企业的市场主导地位。

因此,除改革业务分类标准、扩大投资范围之外,中国未来的第三方支付监管改革需要着重考虑降低注册资本门槛,增强市场活力和竞争创新,并逐步建立以资产要求为基础的动态监管,而这也涉及实时监管、非现场检查制度的构建。

2.建立实时监管机制

相比于美国,中国设计的支付机构客户备付金银行托管制度是一项创新,风险准备金计提制度也是一项特别的设计,它采取动态浮动的标准,要求支付机构按照业务规模、客户人数和资金量大小计提风险准备金,更为合理。但是,因为行业利益格局对监管的影响,特别是因为中国的商业银行业与新兴第三方支付机构的利益冲突——两者在支付业务领域存在直接的竞争关系,备付金托管制度不能完全发挥作用,最明显的是其不能很好地实现实时监管。然而,如果允许商业银行掌握支付账户的每一笔资金收付交易数据从而实现实时的透明的监管,对支付机构又不公平。因此,目前的机制设计无法从根本上监测支付机构客户备付金是否存在被挪用的情况。

实践中,非实时监管确实难以做到周全,比如,从2015年8月发生的中国人民银行注销浙江易士公司支付业务许可证事件可以看出,尽管我国法律严格限制了客户备付金用途,但易士公司仍然“大量挪用客户备付金、伪造变造交易和财务资料、超范围经营支付业务”。[47]除浙江易士公司自身原因外,在制度方面,中国人民银行没有对接支付机构业务系统,难以做到实时监管,只能通过托管银行的监督以及支付机构的自律来进行一定程度的管理,再通过事后问责进行责任追究。在广东益民挪用客户备付金案中,有的消费者认为广东益民取得了《支付业务许可证》,对其更加信任。[48]一般的公众并不了解支付机构实际资产和公司经营情况,他们认为政府监管部门给支付机构颁发了牌照,就相当于政府对支付机构进行了信用背书,因此他们更加信任这样的机构。最终,广东益民大量挪用客户备付金,甚至发展为非法集资,这也反映出中国第三方支付监管制度的缺陷——监管机构无法做到实时监管,不能及时发现和控制资金风险。

因此,结合资本要求改为资产要求的建议,未来中国第三方支付的监管应该由独立机构进行实时监管。在目前备付金银行存管模式之下,商业银行只知道支付机构发起资金调拨指令背后的部分资金流,不知道交易信息流、商品物流,而交易信息流对商业银行开展市场营销、信贷发放等业务具有重大意义,但是这又是支付机构的核心业务和竞争力,如果让商业银行知晓支付机构所有信息,将有违市场公平。鉴于这种业务竞争关系,商业银行对支付机构客户备付金的存管无法实现像证券交易资金结算那样的高度透明化,[49]因此也就无法从根本上监测支付机构客户备付金是否存在被挪用的情况。更为合适的是考虑由中央银行——中国人民银行与第三方支付机构进行系统对接,从而实现客户备付金的实时监控。

四、结语

美国大部分州对货币服务商的专门监管沿用此前的支票销售法,核心是实行业务许可制度。本文重点介绍的《统一货币服务示范法》也与各州州法协调,建立市场准入许可制度,但根据业务风险大小,区别对待了货币转移、支票兑现和货币汇兑。货币转移商所从事的业务(网络支付和多用途预付卡的发行与受理等)因为预先接收消费者资金而可能导致资金受损风险,因此其受到更为严格的监管,而支票兑现和货币汇兑因为是即时交易,消费者资金受损风险较小,所以相应监管更为宽松。

《统一货币服务示范法》的监管目标在于消费者保护和反洗钱。前者是传统上各州州法的关注点,主要措施是要求货币服务商安全而稳健运营,以保障消费者资金安全,后者主要出于联邦要求,但并未在《统一货币服务示范法》中具体落实。《统一货币服务示范法》的具体规定体现了微观审慎监管的原则,它建立了以保证金要求为核心的事先监管、以最低净资产要求和投资限制为主的持续监管,并配以事后的执法检查与责任追究。通过对比中、美两国对第三方支付的主要监管措施,本文建议,中国应该改革业务分类标准、扩大投资范围、降低注册资本要求,并建立独立机构对支付机构所吸收的客户资金实时监管,从而一方面促进支付市场发展,另一方面又能保护消费者利益。

【注释】

[1]美国联邦法律对第三方支付的监管主要以反洗钱为核心,此外还在风险分配(民事法律内容)、消费者保护等方面进行了规定,参见徐骁睿:《美国如何监管第三方支付机构》,载《互联网金融与法律》,2014(8)。

[2]美联储认为预付卡、电子钱包等电子支付方式所代表的货币价值不属于存款,因此这些发行商不被视为银行,参见Loretta J. Mester, The Changing Nature of the Payments System: Should New Players Mean New Rules? Federal Reserve Bank of Philadelphia, Business Review, March/April 2000.

[3] 18 U. S. Code Section 1960.

[4]货币转移商监管者协会(Money Transmitter Regulators Association)作过这类统计,资料来源:www.mtraweb.org/,2016年4月28日访问。

[5]例如,印第安纳州现行货币转移商法Indiana Code 2015-28-8-4 Title 28,Article 8,Chapter 4 Money Transmitters可以上溯至1933年;密西西比州现行货币转移法Mississippi Code Annotated, Title 75, Chapter 15, Mississippi Money Transmitters Act of 2010在1942年最早的版本上多次修订而成。

[6]当然,立法起草者也声明了联邦只是建议(Request),不是强制要求(Mandate),不过,根据《统一货币服务示范法》的立法背景资料,其确实推动了这部示范法的出台。

[7]这9个州(地区)为Alaska, Arkansas, Lowa, Puerto Rico, Texas, U. S. Virgin Islands, Vermont, Washington, New Mexico。

[8]比如,加利福利亚州《货币转移法》(Money Transmission Act)就在条文中明确了消费者保护的立法宗旨,Section 2001 of the California Financial Code.

[9] Statement of Ezra C. Levine on Behalf of the Non-Bank Funds Transmitters Group, October 24,1997.

[10]美国查到有两个“9?11”劫机者从x x国获得了12万美元的资助,而该国拥有众多非正式转账系统(Informal Value Transfer Systems),因此美国加强了对非正式转账系统(货币服务商也包括在内)的监管,参见Brian J. Fieldand Amos N. Guiora,“Using and Abusing the Financial Markets: Money Launderingas the Achilles’Heel of Terrorism",29 University of Pennsylvania Journal of International Economic Law 59(2007).

[11] Ani ta Ramasastry(Reporter), Memorandum, Issues for consideration concerning Internet payment mechanisms, October 19,1999.

[12] UMSA Section 102(Definitions)and Comments.

[13]关于豁免适用《统一货币服务示范法》的规定,参见UMSA Section 103.

[14] UMSA Section 301.

[15] UMSA Section 401.

[16]关于商业银行的本质分析,参见彭冰:《商业银行的定义》,载《北京大学学报(哲学社会科学版)》,2007⑴。

[17]UMSA, Prefatory Note.,不过在实践中,围绕美国最大货币转移商——PayPal的性质界定曾产生过巨大的争议,参见朱侃:《PayPal法律地位之争及其启示》,载《互联网金融与法律》,2014(10)。

[18] See Robert Charles Clark,“The Soundness of Financial Intermediaries”,86 Yale Law Journal1(1976).

[19] See DanielK. Tarullo,“Macroprudential Regulation”,31 Yale Journalon Regulati on 505(2014)(Yale Law School Conference on Challenges in Global Financial Services, September 20,2013, New Haven, Connecticut).

[20] UMSA Section 204.

[21]Surety bond直译为担保债券,但它与中国的相应概念不同,这里专指为被许可人提供合规担保的债券。

[22]参见合规担保债券介绍,Money Transmitter Bonds, Lance Surety Bonds Associates. Inc.,资料来源:https://www.suretybonds.org/money-transmitter-bonds,2016年4月28日访问。

[23] UMSA Section 207.

[24] Section 209, Chapter 560(Money Services Business), Title XXXIII(Regulation of Trade, Commerce, Investments ,and Solicitations),2015 Florida Statutes.

[25] UMSA Section 701.

[26] UMSA Section 702.

[27] UMSA Section 603.

[28] UMSA Section 601.

[29] UMSA Section 602.

[30] UMSA Article 8.

[31] UMSA Article 5.

[32] UMSA Article 9 and 10.

[33]例如李莉莎:《第三方电子支付法律问题研究》,第34页,北京,法律出版社,2014。

[34]托管(Escrow)是指独立第三方的托管,这项制度在美国广泛应用于不动产买卖交易和电子商务交易中,它类似于支付宝的担保交易支付服务:买方将货款付给独立第三方,第三方收到款项后通知卖方发货,待买方收货后通知第三方,第三方再将货款支付给卖方。资料来源:mortgage.nationwidelicensingsystem.org/slr/PublishedStateDocuments/MT-Escrow_Business _License-Company-Description.pdf,2016年4月28日访问。

[35]参见蒙大拿州政府网站的介绍,资料来源:banking.mt.gov/MortgageConsumerFinance/escrow,2016年4月28日访问。

[36]参见南卡罗来纳州政府网站的介绍,资料来源:consumerfinance.sc.gov/,2016年4月28日访问。

[37]关岛最高法院法律汇编,资料来源:www.guamcourts.org/compileroflaws/GCA/1 lgca/llgcl09. PDF,2016年4月28日访问。

[38]中国《非金融机构支付服务管理办法》第九条。

[39] See Kevin V. Tu, Regulating the New Cashless World,65 Alabama Law Review 77(2013); Leslie Gutierrez, Bolstering Competition in the International Remittance Market: Proposal for Reforming the Current Regulatory licensing Framework Governing Money Transmission Businesses,10 Hastings Business Law Journal 207(2013).

[40]刘燕:《对我国企业注册资本制度的思考》,载《中外法学》,1997(3);赵旭东:《从资本信用到资产信用》,载《法学研究》,2003(5)。

[41]中国《支付机构客户备付金存管办法》第三条、第十六条。

[42]中国《支付机构客户备付金存管办法》第二十九条。

[43]中国《非银行支付机构网络支付业务管理办法》第十九条、第二十五条。

[44]中国《非金融机构支付服务管理办法》第十八条。

[45]马永保:《第三方支付行业市场准入:现实依据、问题透视及改进路径》,载《商业研究》,2014(1)。

[46]中国人民银行网站,行政审批公示一《支付业务许可证》核发信息公告一已注销许可机构,资料来源:www.pbc.gov.cn/zhengwugongkai/127924/128041/2951606/1923625/2942702/index.html,2016年4月28日访问。

[47]中国人民银行:《依法注销浙江易士企业管理服务有限公司〈支付业务许可证〉切实保障消费者合法权益》,资料来源:www.pbc.gov.cn/goutongjiaoliu/113456/113469/2943243/index, html,2016年4月28日访问。

[48]央广网:《益民金融“加油金”变理财产品资金链断裂无力还款》,资料来源:finance.cnr.cn/315/gz/201410/t20141010_516573901_3.shtml,2016年4月28日访问。

[49]第三方支付监管中的备付金银行托管制度借鉴了证券交易结算资金管理做法。参见杨青、霍炜:《电子货币——互联网金融下的货币变革》,北京,中国金融出版社,2015。(来源:《金融法苑》总第92辑;文/洪艳蓉、张立翘;编选:网经社)