(电子商务研究中心讯) 一、 网贷成交量与贷款余额

2017年7月P2P网贷行业的成交量为2536.76亿元,7月成交量环比增加了3.33%。截至2017年7月底,P2P网贷行业历史累计成交量达到了50781.99亿元,突破5万亿大关,去年同期历史累计成交量为23904.79亿元,上升幅度达到了112.43%。

图1 P2P网贷行业成交量走势2017年7月月报

数据来源:网贷之家研究中心

据不完全统计,2017年7月,P2P网贷行业发生3例融资事件,融资总金额约7.2亿元。其中融资金额最大的是爱钱帮获得由凯瑞德董事长张培峰的5亿元B轮融资,爱钱帮表示此轮融资过后,将继续坚持小额分散、安全合规的原则发展业务,业务还会集中在汽车金融和消费金融领域,不会发生大的调整。

表1 2017年7月P2P网贷平台融资明细

资料来源:网贷之家研究中心

注:获得风投时间以平台公告或者新闻发布会召开时间为准。

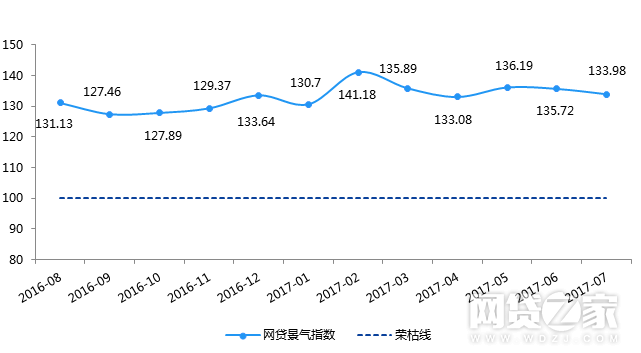

2017年7月中国网贷景气指数为133.98,同成交量变动趋势相反,该指数环比出现了小幅度的下降。从景气指数的5个维度指标来看,相比6月,更多的平台在满标效率、投资人数指标上同比下降。

图2 P2P网贷行业景气指数

数据来源:网贷之家研究中心

从各省市P2P网贷的成交情况来看,进入统计的30个省市中,7月有20个省市的网贷成交量出现上升。成交量排名全国前三位的是广东、北京、上海,7月的成交量分别为633.23亿元、610.81亿元、575.05亿元。7月上海延续了近期环比下降的趋势,环比下降1.95%,广东和北京成交量都超越了上海,北京增幅稍高于广东,为6.69%,广东增幅为2.01%。2017年以来,上海成交量首次跌到第三,北京则上升至第二位。紧随北上广之后的浙江,7月成交量环比增长4.66%,成交量为406.01亿元。本月广西省成交量环比增幅最大,增长比例为39.05%,成交量达到了9.8亿元。

7月成交量环比下降的主要有上海、重庆、山西、黑龙江等10个地区,其中重庆、山西、黑龙江、河北、甘肃下降幅度较大,超过10%;其中,重庆成交量为12.08亿元、山西的成交量为1.22亿元。

图3 2017年7月全国各省市P2P网贷成交量

数据来源:网贷之家研究中心

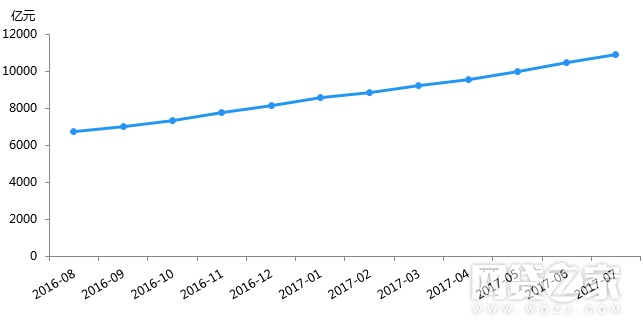

截至2017年7月底,P2P网贷行业贷款余额增至10897.08亿元,环比6月底增加了4.28%。P2P网贷行业贷款余额仍旧平稳上升,这是资金持续净流入P2P网贷行业的体现,也表明广大投资人仍旧看好P2P网贷行业的发展前景。

图4 P2P网贷行业贷款余额走势

数据来源:网贷之家研究中心

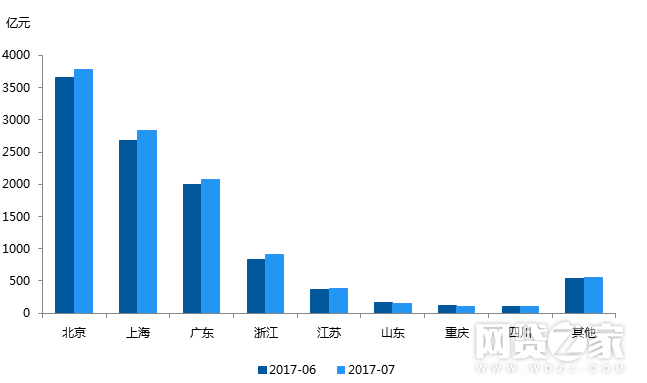

从各省市分布看,北京、上海、广东三省市贷款余额分别为3787.59亿元、2827.38亿元、2070.32亿元,三地占全国P2P网贷行业贷款余额的比例达到了79.70%。浙江7月底的贷款余额排名全国第四位,贷款余额为905.32亿元。山东贷款余额延续了6月的下降走势,主要原因在山东大平台退出行业导致贷款余额有所下滑,山东省贷款余额为151.65亿元,环比下降6.24%。除了山东以外,全国另有6个地区的贷款余额出现了下降,分别是青海、河南、重庆、安徽、江西和河北,其中青海下降幅度最大,下降比例高达7.36%。

图5 主要省市贷款余额对比

数据来源:网贷之家研究中心

二、 网贷平台数量与人气

截至2017年7月底,P2P网贷行业正常运营平台数量下降至2090家,相比6月底减少了24家。据不完全统计,7月共发现7家新上线平台。7月停业及问题平台数量为35家,其中问题平台11家(跑路7家、提现困难4家)、停业平台22家、转型平台2家。此外,有4家平台在7月重新恢复发标。截至2017年7月底,累计停业及问题平台达到3826家,P2P网贷行业累计平台数量达到5916家(含停业及问题平台)。

图6 P2P网贷行业正常运营平台数量走势

数据来源:网贷之家研究中心

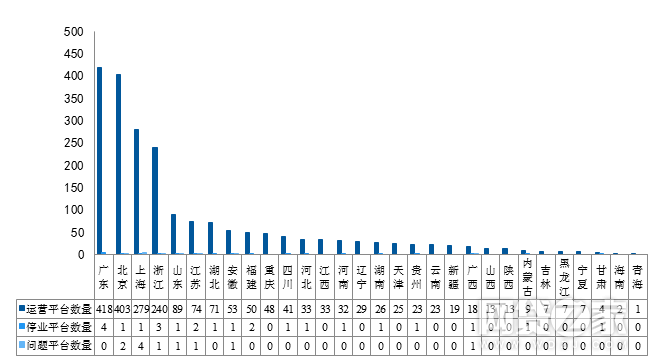

7月共新上线了7家平台,分布在浙江、广东、上海、北京四个省市,其中浙江新上线了3家,广东新上线了2家,其余两地均新上线了1家平台。正常运营平台数量超过百家的地区分别为广东、北京、上海、浙江,分别为418家、403家、279家、240家,四个地区累计正常运营平台数量为1340家,占正常运营平台数量的比例为64.11%。内蒙古、吉林、黑龙江、宁夏、甘肃、海南、青海七个地区正常运营平台数量均不足10家,排名全国尾端。从统计数据看,仅甘肃和内蒙古各出现了一家退出平台,其余地区均未出现变化。

进入统计的30个省市中,7月有23个省市没有发生问题平台。停业及问题平台主要分布在上海、浙江、广东、北京和江苏,停业及问题平台数量分别为5家、4家、4家、3家和3家。

图7 2017年7月各省运营平台、停业及问题平台数量

数据来源:网贷之家研究中心

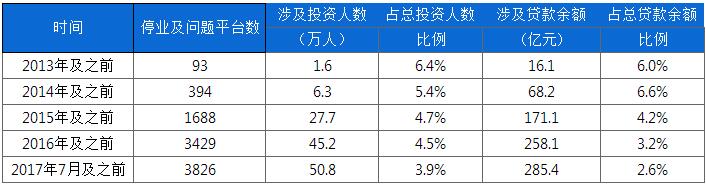

截至2017年7月底,问题平台历史累计涉及的投资人数约为50.8万人(不考虑去重情况),占总投资人数的比例约为3.9%,涉及贷款余额约为285.4亿元,占2017年7月底行业贷款余额的比例约为2.6%。具体数据详见下表:

表2 停业及问题平台统计表

数据来源:网贷之家研究中心

7月共有11家问题平台,24家停业转型平台。近几月跑路平台数量维持低位,但本月问题平台的数量相较上月仍有所上升。6、7月以来各地监管政策频出虽带来一些利好,但投资人也需谨慎判别不良平台发布的虚假宣传、虚假标的。

图8 停业及问题平台事件类型分布

数据来源:网贷之家研究中心

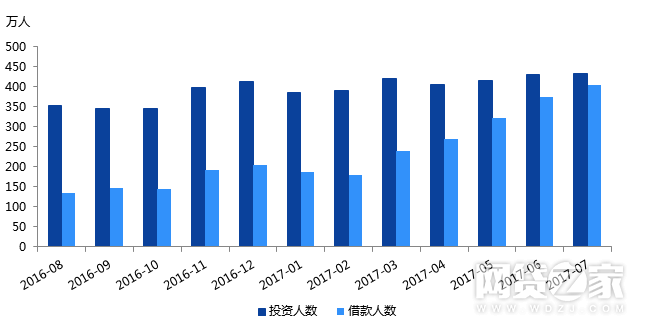

7月P2P网贷行业的活跃投资人数、活跃借款人数分别为433.23万人、403.15万人,其中活跃投资人数环比上升了0.56%、活跃借款人数环比上升了7.93%。从历史数据可以看出,自今年以来,活跃投资人数表现出微弱波动性,而活跃借款人数已保持了连续5个月的上升态势。随着信用消费意识的不断提升,预计未来月度活跃借款人数将超过月度活跃投资人数。

图9 投资人数、借款人数走势

数据来源:网贷之家研究中心

三、网贷综合预期收益率与平均借款期限

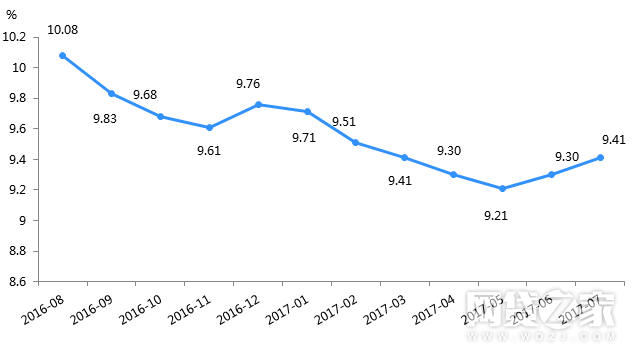

2017年7月,网贷行业综合预期收益率为9.41%,延续上月上升趋势,环比上升了11个基点(1个基点=0.01%),但同比仍然下降了84个基点。随着合规进程的持续进行,现有300多家已上线银行存管,满足了合规硬性指标之一,不少平台借此宣传,进行预期加息活动,期望吸引更多投资人进入。

图10 P2P网贷行业综合预期收益率走势

数据来源:网贷之家研究中心

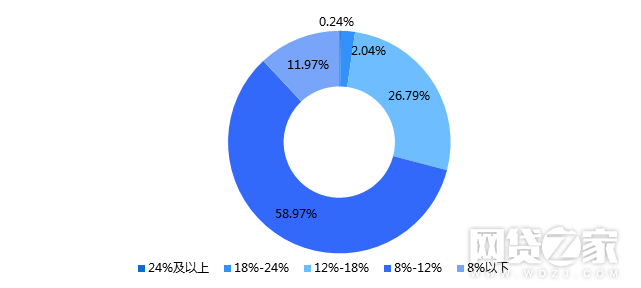

主流综合预期收益率区间仍分布在8%-12%,平台占比为58.97%;其次为综合预期收益率在12%-18%的平台,占比为26.79%,8%以下低息平台占比为11.97%,24%及以上的高息平台占比为0.24%。

图11 各综合预期收益率区间的平台数量分布

数据来源:网贷之家研究中心

7月份进入统计的全国30个省市中,甘肃、青海、重庆、陕西等8个省份综合预期收益率低于全国水平(9.41%),甘肃综合预期收益率最低,为6.56%,较上月有所上升。北京综合预期收益率高于全国水平,为9.63%。综合预期收益率最高的三省市分别是宁夏、内蒙古和云南,分别为14.13%、12.99%和12.65%。从7月各省市网贷综合预期收益率变动情况来看,下降幅度较上月都有小幅缩减。30省市中,共有10个省市的综合预期收益率环比出现下降,下降幅度较大的三省是江西、广西和湖南,分别下降了44、43和36个基点。而综合预期收益率上升的10个省市中,上升幅度最大的是宁夏、海南和甘肃,分别上升了106、62和62个基点。

图12 各省P2P网贷综合预期收益率对比

数据来源:网贷之家研究中心

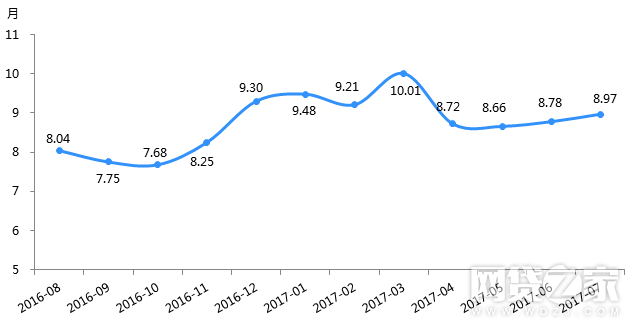

7月网贷行业平均借款期限为8.97个月,环比拉长了0.19个月,同比拉长了0.79个月。本月平均借款期限相比上月有所拉长,有小幅稳步拉长的趋势。

图13 各月平均借款期限走势

数据来源:网贷之家研究中心

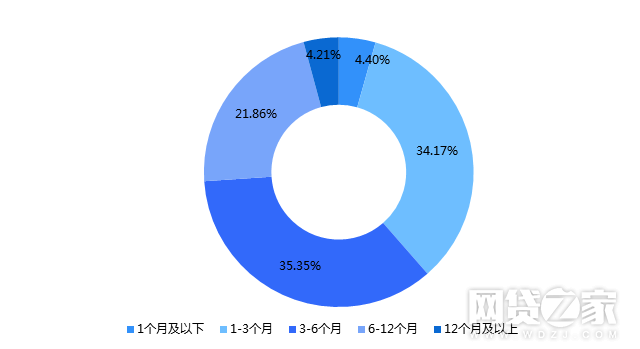

从P2P网贷平台平均借款期限的分布上看,将近八成的平台平均借款期限在半年以内。其中1-3个月区间的平台占比为34.17%,环比下降了0.92个百分点;3-6个月区间的平台占比为35.35%,环比下降了1.28个百分点。半年期以上平台占比有小幅上升,为26.08%,环比上升1.9个百分点。其中6-12个月区间的平台占比为21.86%,环比上升了1.36个百分点。

图14 各借款期限区间平台数量占比

数据来源:网贷之家研究中心

7月进入统计的全国30个省市中,仅上海和北京的平均借款期限长于行业平均水平(8.97个月),分别为16.04、12.12个月。有17个省市的平均借款期限缩短。借款期限较短的三省市是江西、浙江和河南,分别为1.88、2.98、3.08个月。

图15 各省平均借款期限对比

(来源:网贷之家;编选:网经社)