(电子商务研究中心讯) 一、声明部分:

关于团800每月团购数据报告中数据来源及相关分析,声明如下:

1.关于统计范围的声明

从2010年春开始,团购已经在国内走过3年时间,历经兴起、膨胀、白热化竞争直至再次数量回落而规模翻番的平稳期。团购在中国也从单一的独立团购网站,增加至电商网站内的团购频道、复合型团购交易平台等新型业态。从2010年7月发布第一份统计报告以来,我们的观察分析始终聚焦于2010年初兴起的这一波独立运营团购站。在统计对象上会根据当季的市场情况增删少数观察样本(如2011年春从15家增至17家,在7月又调整为12家等),目的是选取能近似反应整个市场起伏变化的主流团购站。同时,在每半年的统计中基本维持同样的调查半径,以确保连续性观测的比较意义。

从2012年开始,我们将视野放到更大的团购产业链上来,当然核心观测对象仍然是独立运营团购站中的主流站点,并将沿袭2011年报告中以服务类团购销售数据为主要分析依据的原则。中国的团购发展方向会分为本地服务和线上实物两条演进路线,为了方便比较我们会在2013年的月度报告中继续将这两类团购细分统计。

同时,从去年开始观测的团购复合型平台今年又有了新的发展,除了聚划算外,京东团购、58团购、当当团购等均晋身为平台。我们希望能够加深对这些平台的研究,但这同样需要平台方对我们数据研究的开放与支持。鉴于平台内又重复包含了团购站的同单数据,显然不能作简单的叠加。这就好比考察一个单独的品牌专卖店和一条步行商业街的整体收入,显然应该各表一枝而不能混为一谈,否则既不能清楚反映团购站本身的起落状况,也不能明确平台层的贡献以及行业推动价值。当然,这样的统计难度也会比之前更大,比如是否要把电商的团购频道的交易量统计进来,“团购”概念下的网购促销活动应该怎样被计量,如何确保平台内的入驻团购站不产生重复统计,计算平台的交易额应该以拍下数量还是以成交数量为基准……这些细节不是凭统计者一己之力就能定论的,我们欢迎业内专家一同分析研究,给出更好的建议,以期更清晰展示国内团购业的发展现状。本期报告我们取样的独立团购网站包括高朋(原F团已经并入其中)、大众点评团、嘀嗒团、拉手、满座、美团、糯米网、窝窝团、千品网;列入观测的团购复合型平台为58团购、聚划算。

2.关于数据来源的声明

本报告各项销售数据的统计,均采用团购站提供给团800的API数据接口以及该站往期团购页面内容双重复核的方式,以尽可能减少观测误差。如果统计对象本身在历史页面中隐藏了团购项目,或者在提供的数据API中进行重复性干扰和限制性输出,都会影响到数据统计的准确性。团800将以可监控到的数据结果作为本报告最后发布的依据。

3.报告独立性声明

在不影响本报告如期发布的前提下,欢迎各团购网站主动反馈确凿可靠的当月销售详细情况,由团800核实但不保证采纳,仅作为制作本报告的参考,以确保报告的公正独立性。我们拒绝直接将被统计对象自行提供的数字列入统计中去,如因完整性需要会补充注明但仅作参考。此项规则一视同仁,不因网站大小或背景而区别对待,没有例外。

4.免责声明

本报告仅作为团800(www.tuan800.com)资讯频道进行行业观察和数据研究之用,不代表任何商业立场。任何统计办法都存在相应的误差,自2010年7月起团800坚持月度统计工作,旨在客观反映行业态势,也得到了来自业内和公众的广泛认可。团购市场变化因素众多,某一个月份的统计情况并不代表各团购站的整体实力。我们建议各方理性对待月度报告,也不鼓励或支持任何利用报告局部数据做过分的解读和宣传炒作行为。同时,我们对恶意中伤、诽谤而损害报告严肃性的行为保留法律追诉相应责任的权利。如对报告数据有建议或者意见,请与团800资讯频道编辑联系(联系方式:zixun@tuan800.com)

二、市场概况

·9月成交33.5亿元Q3单季破百亿

·“下半年定律”使年内成交可期350亿

·非强需求成团购发展瓶颈前景仍看好

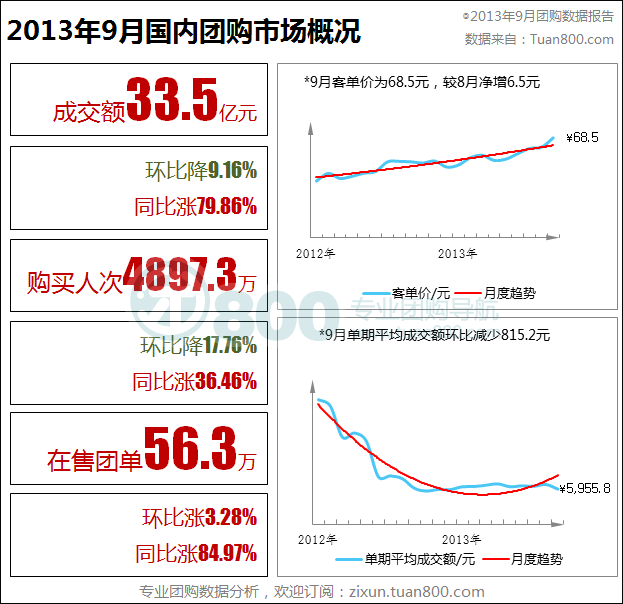

据团800统计,9月份国内团购成交额为33.5亿元(见图一),较上月减少3.38亿元;购买人次为4897.3万,较上月减少1057.5万人次;在售团单为56.3万个,较上月增加1.8万个。

图一:2013年9月团购市场概况

至此,今年三季度团购数据全部出炉,月度成交额均在30亿元以上,总成交额超过100亿元。前3个季度总成交额为242亿元,约相当于去年全年的113.2%。回顾整个第三季度的销售数据,团购规模首度突破“100亿”大关,季度增长率创下近两年来的新高,达到35.0%。

团购用户规模在8月出现1000万人次量级的增长后,9月又出现同等量级的下降,用户规模出现千万元量级的起伏,但在根本上并不影响团购行业整体的向前发展。通过对季度历史销售数据的分析,在历经“草创初期—千团混战—大洗牌”3个发展阶段后,进入2013年以来,团购市场正在实现恢复式增长。

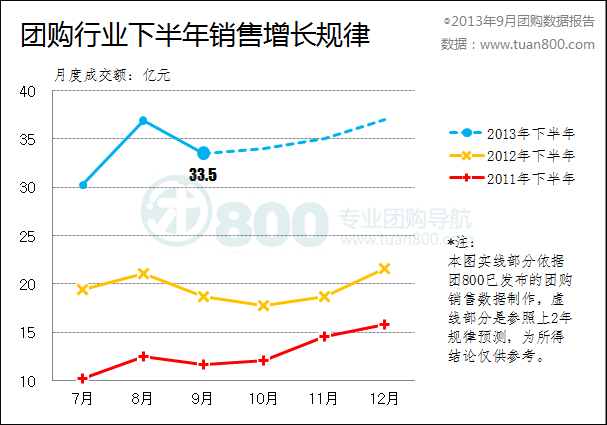

可以发现,团购发展历程的这三年,每到9月份团购成交额就会出现环比下降的情况(见图二):

2011年9月环比下降6.3%;2012年9月环比下降11.6%;今年也是如此,9月相较8月下降约9.2%。这种“习惯性下降”显然不是巧合,我们可以称之为”下半年定律”。

图二:团购行业下半年销售增长规律

为什么每个下半年的销售增长曲线会如此相似?其中一个原因是团购业在下半年需要强力冲刺年度目标,7月和8月的暑期档会使得整个行业“用力过猛”,进而导致销售业绩达到一个难以维持的高点。因此我们观察每年下半年的团购成交额月度数据变化,会发现每年7月、8月达到高点后,9月、10月会出现回落,至11月和12月才能完成对业绩高点的“巩固”,甚至进一步超越。

从目前的数据分析,预计2013年全年国内团购市场规模将锁定在350亿元上下。若最终实现,较2012年增长率达63.6%,增幅仍然可观。

针对“下半年定律”,我们也会得出一些值得关注的非利好讯息,即团购行业至现阶段发展的主要动力是企业业绩需要,而不是以消费需求作为主要动力。可以作为佐证的是团购购买人次增长缓慢,直到今年三季度开始才稍有突破,但9月份较上个月又出现超过1000万人次的下滑。这也就是说,在此之前很长一段时间里,团购买卖双方对交易成功的渴望,始终是卖方大于买方,促进团购市场规模增长的也是业绩压力的因素大于消费需求的因素。尽管团购改变了很多人订电影票或吃自助餐的下单习惯,但如何在更多的用户当中培养“强需求”,是团购业需要突破的一个瓶颈。

正因为被业绩压力推着走,外部需求不高,导致团购业发展至今谈不上顺利。什么是强需求?或许网购是一个例子,很多人都有过浏览购物网站深夜不睡以及等快递过程中不断刷新物流页面的经历,这就是强需求的表现。另外移动应用也是强需求,原因自不必多说了。

团购为何还没有成为强需求?用形而上学一点的观点来说,或许是因为缺乏“势”的引导,即顺势而为。比如互联网普及之后,随着软硬件技术和设备升级后陆续出现的网络游戏、网购、移动互联网,都是从生态链底层向顶层逐步发展完成的,这是一个自然逻辑。团购业恰恰是自然逻辑上存在缺陷,也就是市场需求没有形成或形成不充分的前提下,产业就已经大跃进了——狂热的创业潮营造了一种“势”的表象,消费需求并不强。目前专注团购消费的人群的规模太小,支撑不起成百上千个团购企业的创业梦想。

曾有人将团购归纳为一种应用,而不是一个产业。似乎有点道理,因为团购并不能像移动互联网那样,在无数的智能手机、平板电脑后面,是无数的用户,且这些用户依赖于移动网络使其设备可以满足学习、工作、娱乐等各种需求——团购的用户在线时通常只会将一小部分的注意力用于团购网站,他们还会去看电子书,刷微博,看视频,玩游戏……

但是这种看似合理的悲观论调过于狭隘,没有切中团购的本质。

首先,仅就一款应用来讲,是有生命周期并且是可替代的。而团购因为其与餐饮、娱乐等息息相关,所以有着长期的生命力,并且也不太可能被替代(可能会进行模式的迭代)——消费存在,对省钱的需求就会存在,并且还伴随着消费环节简化等其它要求,团购也就有其生存土壤。

其次,就刚刚所说到“势”的说法继续讨论,团购的势与网购的势类似,网购的势就是突然有一天大家发现具备在网上购物的条件了,将线下购物的需求(这个需求本身是巨大的)的一部分放到了线上,这个人群诞生并壮大了,网购就出现并发展了——与之对比,本地消费的需求本身也是巨大的,团购让一部分人养成了Online To Offline的习惯,但很快大家发现,价格诱惑背后存在陷阱,Online支付的快感过后Offline的消费体验很糟糕(比直接线下消费更繁琐,更多限制条款,更多消费陷阱)——这对比网购“鼠标一点,货到眼前”的快感从体验上差太多了。

所以用户不会觉得团购是一种乐趣,也不是每天必须要关注的。发展到现在,团购的兴奋点其实已经逐渐模糊。从上面的分析来看,似乎团购与网购的差距就在于支付之后的体验,用户感受不到乐趣。

因此,团购背后的本地消费需求是庞大这一点不容置疑,并且有网购的发展轨迹可做类比,各方对于团购的前景仍然持看好的态度。当然团购市场本身的回暖趋势也是提升信心的关键。

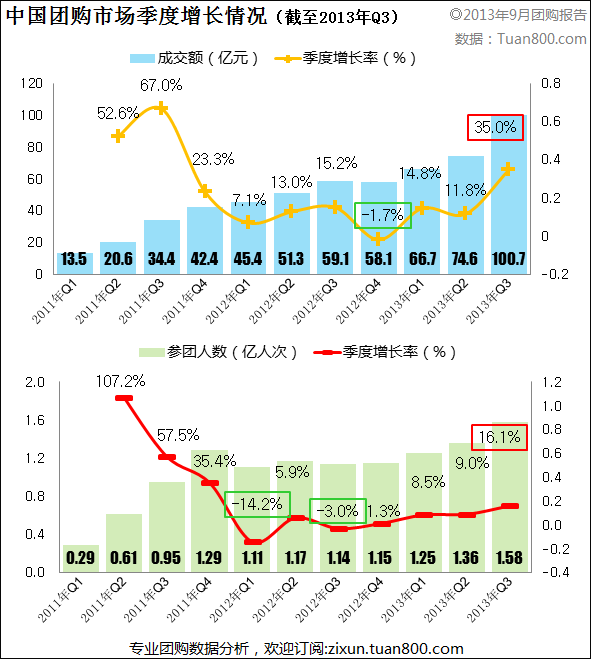

图三:中国团购市场季度增长情况

从2011年至今的季度增长率曲线(图三)来看,不论是成交额还是购买人次(即参团人数,下同),自2012年第四季度开始都呈现明显上升趋势。与2011年“极寒”的增长率大幅下滑曲线形成鲜明对比——在团购最狂热的时候,疯狂的只是创业者,市场并没有表现出积极态度,成交额和购买人次季度增长率都在迅速下滑;相反行业进入冷静期后,增长率却开始上升。应该说目前的团购业增长现状还是相对比较健康的,未来可能遇到的用户需求不强导致的瓶颈将带来哪些障碍,还需要后续观察。

我们从以下两个方面着手进行阐述团购回暖的现状:

季度购买人次逐级攀升。数据显示,2011年团购用户规模(参团人数)季度增长率前高后低,呈陡转直下的态势,从第二季度的107.2%,骤降至第四季度的35.4%。在团购实现自我救赎的2012年当中,用户规模的增长瓶颈凸显,开年的第一季度即以14.2%的降幅,给市场泼了一瓢冷水,全年仅有400万购买人次的增长,4000万购买人次成为横亘在前的一道高墙。但在2013年,团购用户规模成功实现跨越式增长,季度购买人次的增长量级,从第一季度的1000万人次,攀升至第三季度的2200万人次,季度增长率从8.5%扩大至16.1%,8月份近6000万购买人次,更是让人感到振奋。

据《2012年7月中国团购市场报告》中对于月度购买人次基准线的划分,第三季度的月度购买人次基准线在5000万左右,9月用户规模虽然有所下降,但依然接近这一基准线。因此,对于基准线以上新增用户群体的阶段性起伏,还是正常现象。

客单价加速向上突破。客单价自7月份迈入“60元区”后,9月份有加速向“70元区”突破的迹象,达68.48元,仅次于2011年2月的69.20元。如果将用户群体进行层次划分,大致可以分为核心用户、追随用户、新用户3个层级,客单价的增长不受用户群体规模增减的影响,主要来自于核心用户的贡献。此外,随着团购站在PC端、手机客户端实现全覆盖,以及“无需预约”,“随时退”等用户体验和售后服务质量的全面提升,也让用户消费时更加得心应手,核心用户的黏度也得到增加。

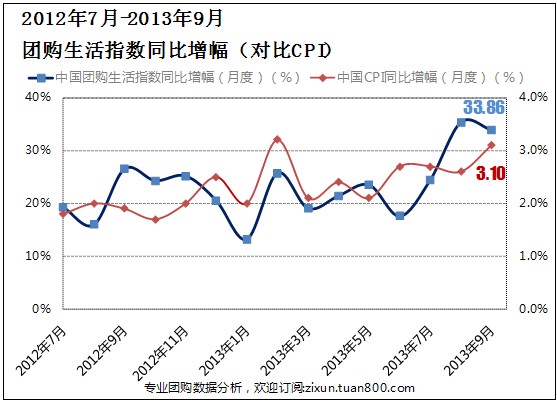

·9月团购生活指数回落至179.72

据团800统计,9月中国团购市场生活指数报收于179.72点,同比增长33.86%,呈现冲高回落的趋势。在今年1-9月当中,除去2月份因“春节因素”出现大幅波动外,3-7月的团购生活指数均在140-150区间内震荡,但8月份的大幅度攀升打破了这一局面,并创下35.33%的最高同比增幅,9月团购生活指数环比净增18.34点,同比增幅却在回落。对此,我们可以从团购生活指数同比增幅的走势曲线中,找出一些规律来;进入第三季度后,团购价格会进入一个惯性增长期,并将出现月度同比增幅的峰值(2012年峰值为9月份的26.51%);由于涨幅偏离值过大,团购生活指数此后又将逐步企稳回调。因此,今年8月份环比增幅最高值之后的回调,在技术层面可以做出以上解释。

图四:2012年7月-2013年9月团购生活指数同比增幅

在国家统计据公布的数据中,9月CPI(全国居民消费价格指数)同比上涨3.1%,波动区间上升至3-4%,与团购生活指数同比增幅的30-40%区间对应,团购价格与全国物价水平重新回归到一个平衡的增长幅度。受年底物价“翘尾”因素影响,CPI依然面临不小的上行压力,而团购价格已经透支了后期的增长空间,提前消化了这一市场因素。因此,在相对价格空间内,团购消费的优势依然明显。(来源:团800资讯)