(电子商务研究中心讯) 京东启动赴美IPO:优势与挑战并存!

——网经社分析师评

一、背景概述

北京时间1月30日晚间,京东(JD.COM)正式向美国证券交易委员会递交IPO招股书,计划赴美上市,最高融资15亿美元,美林和UBS为其承销商。不过,京东并未确定具体上市地点,股票代码亦未定。

一时间,京东IPO问题成为春节企业热议话题之一,资本市场会给京东怎样的回应引发各方关注,也给浮躁的电商界敲响了警钟。(详见专题:http://www.100ec.cn/zt/jdipo/)

在临抢在阿里巴巴集团IPO之前,启动赴美上市计划,京东估值无疑成了业内最大悬疑。

二、数据分析

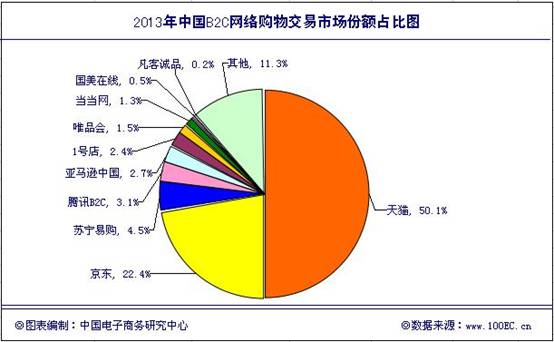

市场份额:

据网经社(100EC.CN)即将发布的《2013年度中国网络零售市场数据监测报告》显示,截至2013中国B2C网络零售市场(包括平台式与自主销售式)上,排名第一的依旧是天猫,占比50.1%;京东名列第二,占据22.4%份额;位于第三位的是苏宁易购占4.5%。

网经社分析师莫岱青认为,近年来,京东在B2C市场的份额相对稳定,但同时也面临来自苏宁云商、腾讯电商等的竞争压力。

营收数据:

根据招股说明书显示,京东2011、2012年净营收分别为211.3亿元、413.8亿元,净亏损分别为12.84亿元、17.29亿元。京东2013年前三季度净营收492.16亿元,较上年度同期的288.07亿元上涨70%。前三季度,京东实现盈利6000万元,净利率为0.1%。

对此,莫岱青认为,京东2013年的亏损已经在缩减,应该来说,京东2013年整年在成本控制方面取得了成效,未来有望逐步实现业务层面的持续盈利。

毛利率:

京东过去两年毛利一直在大幅增长,2012年毛利为34.83亿元,2013年前三季度为48.03亿元,京东毛利率也一直在改善,2012年毛利率为8.4%,2013年前三季度为9.8%。

莫岱青认为,毛利的提升,与京东不断扩大的规模、开放平台战略以及不断拓展的业务息息相关,2013年京东“修养生息”这一年的发展具有成效。

成本费用:

京东2012年总成本与费用为433亿元,占营收比重达104.7%。其中,京东2012年成本379亿元,占比达到91.6%,履行费用为30.61亿元,占比达到7.4%。

2013年第三季度总的成本与费用高达495亿元,占营收的比重高达100.6%,其中成本为444亿元,占比达到90.2%,履行费用为28.58亿元,占比达到5.8%。

从数据中我们看到京东成本一直居高不下,这固然与其不断的业务扩张和自建物流必不可分,未来在不断发展的同时做好成本控制非常重要。

估值建议:

赶在中概股“最好时候”递交IPO申请,当前京东估值无疑成了最大悬疑?值得对比的是,2013年1月,唯品会(NYSE:VIPS)的市值已是老牌电商当当的3倍,市值逼近60亿美金。

为此,国内第三方电子商务研究与咨询机构——网经社(100EC.CN),根据自身电商上市公司估值模型,并参考京东历年融资/估值、财报数据、发展状况、市场潜力、同业竞争等因素,预测,京东上市估值约在80到100亿美元之间,给出持续盈利预测与投资者“推荐”评级。

风险提示:

据网经社(100EC.CN)监测数据显示:2010-2013Q3京东商城与电商行业增速分别为:194.0%和75.3%、146.2%和70.2%、95.8%和66.2%、70.9%和42.4%。

虽然这四年,京东保持了遥遥领先电商行业平均增速的发展速度,但仍将面临诸多挑战:

1)零售电商行业竞争加剧,自营与平台业务均面临着天猫和易迅网、亚马逊中国、一号店、唯品会、当当网等追随者挑战;

2)用户购物习惯由PC端向移动端转移趋势明显,京东布局与份额亟待提高;

3)自建仓储“圈地”与初期建设投入成本巨大,且投资回报期较长;

5)核心品类(3C、家电类)供应链与价格方面核心优势有所削弱;

6)云计算、互联网金融、O2O、在线支付、海外业务、服务商开放平台、非实物在线订购等诸多新业务,尚未形成竞争壁垒。

三、分析师观点

针对京东除夕夜递交招股书,网经社分析师莫岱青作出如下分析:

观点一:欲与时间竞赛抢先上市

京东主要对手之一阿里巴巴集团极有可能在2014年上市,而在苏宁云商、腾讯电商等给京东的压力也不可小视。因此,上市时间紧迫,抢得先机显得极为重要。

观点二:资本需求盈利是王道

京东此前已经历了4轮融资,累计23亿美元,多轮融资之后,VC/PE一级资本市场很难再融到如此巨量的资金,因此更需上市融资。

另外,京东在规模扩大的同时“烧钱”也不可避免。特别是B2C行业大部分电商企业都处于亏算阶段,尽管京东在2013年前三季度已经实现盈利,但是依靠这个盈利还不够。京东上市一方面可以获得未来发展所需的资金,另一方面也能阻击阿里巴巴,毕竟在阿里巴巴占据多数市场份额的情况下,能够最终盈利才是王道。

观点三:为浮躁的电商行业注入一“兴奋剂”

电商行业起起伏伏,有人看到前途,有人看到失败,有人跟风模仿,有人失去自我。在“烧钱”的电商竞争下,首家B2C上市公司麦考林陷入“泥沼”,近日被商圈网收购;2013年10月11日,凡客被曝资金链断裂,拖欠供应商货款上千万元,陈年遇到了凡客成立6年来的最大危机;2014年1月凡客再遇危机,大朴网CEO王治全发微博,怒指凡客鸭绒被在宣传口号、设计风格、理念上均有抄袭大朴网之嫌。

而2013年的京东应该来说是修炼内功的一年,做开放平台、金融、闪购、团购,一步一个脚印做自己。同时给浮躁的电商行业敲响警钟:做好自己最重要。

观点四:提高品牌认知和获取流量

京东若能上市不仅仅是可以获得资金的支持,而更多的可以加速提高其在国内外的认知度,帮助其更快打开海外购物市场,以及对于流量获取和品牌认知的提高都较有价值。

四、关于我们

联系分析师

莫岱青 分析师

网经社网络零售部主任

•TEL:0571-88228186

•QQ:2350313153

•E-mail:mdq1@netsun.com

•微信公众账号:i100EC

发布机构

网经社(China e-Business Research Center),于2006年底在“中国电子商务之都”杭州创办,是我国最早创办、也是目前唯一一家以研究、传播与服务电子商务、网络营销、中小企业应用为己任的第三方行业研究、服务机构。

中心下属官方网站www.100EC.cn,也是目前国内访问量最大、用户质量最高、网站内容最全面与专业的电子商务产业链综合性大型门户网站。

相关链接

•京东举办史上最大规模供应商大会开放平台成制高点www.100ec.cn/zt/jdkfpt/

•京东D轮7亿美元融资新一轮融资竞赛开启www.100ec.cn/zt/anl_jdrz/

•网经社分析师www.100ec.cn/zt/fxs/

•中国电子商务数据中心www.100ec.cn/zt/data/

•中国电子商务专家库www.100ec.cn/zt/expert

•中国网络零售网www.100ec.cn/zt/B2C/

•中国电子商务研究报告www.100EC.cn/zt/baogao.htm(免费下载)