(网经社讯)一、餐饮食材行业概述

1.1餐饮行业规模日趋增长

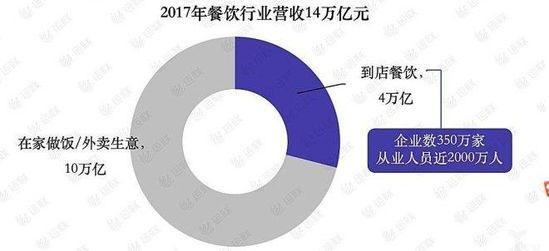

近几年来伴随消费升级,国民饮食场所的大幅转变促使我国餐饮行业保持高速增长。2017年餐饮行业收入高达14万亿元,其中,到店餐饮规模4万亿元;2018年到店餐饮收入更是达到了4.27万亿元之高,同比增长7.83%。全国350万家餐饮企业以及2000万+从业人员,带动整个行业日趋增长。

数据来源:公开资料整理

1.2餐饮食材供应链市场规模巨大

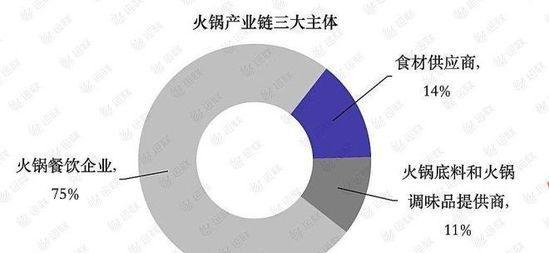

到店餐饮中,食材供应是特别重要的一环,占比25%左右。以火锅市场为例,火锅产业链分为三大类:火锅餐饮企业、食材供应商以及火锅底料调味料供应商。其中火锅餐饮企业占比高达75%,而食材以及调味料供应商共占比25%左右,也就是说食材所占市场约为1.07万亿元。

在餐饮食材供应链中,配送环节占比重,也是最难把控的环节。2018年,餐饮食材配送市场已达353亿元,同比增长3.52%。餐饮食材B2B配送领域蕴含着巨大的市场潜力。

说明:计算方式:餐饮食材配送收入=城镇/总消费品零售总额*餐饮行业总收入*20%(餐饮食材占比)*5%(餐饮食材配送费用占比)

1.3餐饮食材流通的两种渠道

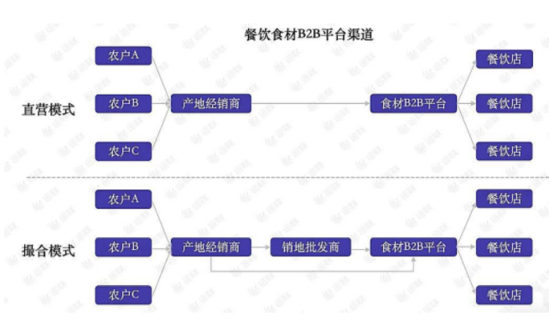

餐饮食材流通一般分为传统的批发市场渠道以及B2B平台化的新渠道两种渠道。

(1)传统批发渠道

餐饮食材的传统批发渠道一般分为两个环节:当地的经销商从各农户手中获取食材进行加工并发往销地批发商,销地批发商再通过各城市分销到各餐饮门店。

(2)B2B平台新渠道

餐饮食材B2B平台渠道可根据平台类型分为两类,即直营模式和撮合模式。

直营模式下,直营平台直接从经销商或农户处集采货物,替代传统销地多级批发商,缩短了食材供应链的长度,提高信息传递的匹配度。

撮合模式下,撮合平台通过互联网技术帮助链条实现信息匹配,聚合下游餐馆的需求,提高对上游供应商的议价能力,避免了层层加价带来的巨大食材成本。

二、餐饮食材B2B平台模式分析

2014年起,随着餐饮收入高速增长,互联网大潮来袭,国内涌现出了一批餐饮食材B2B平台,如美菜网、链农、宋小菜等。B2B平台跨界而来,对于食材供应链的整合正式开始。

资本进入后,经过3年的模式考验,在市场的筛选淘汰下,一部分缺乏竞争力的企业逐渐被淘汰,如正源食派果蔬帮、冻品互联、后厨网等,留下了美菜、快驴、有菜网、望家欢等餐饮食材B2B巨头企业。

2.1平台兴起的原因

(1)消费频率高,需求支撑B2B发展

餐饮行业的下游需求旺盛,因此餐馆对于上游食材的采购频率较高,通常每天都有采购需求,频率远高于淘宝、京东。并且,随着餐饮行业的日趋发展,餐饮食材的需求量也逐步增长,巨大的食材需求支撑了B2B企业的发展。

(2)平台去中间化,降低了餐馆采购成本

餐馆的食材采购途径大多为菜市场或批发市场。通常,批发商在末端只负责给稳定需求的商户进行食材配送,中小餐馆多为自主采购。而经过多级批发商的转手,食材的采购成本必随之上涨。餐饮食材B2B平台的出现,不仅为餐馆解决了食材配送问题,还可以打掉中间经销环节,使餐馆能够以最低的价格采购到所需的食材,降低了采购成本。

(3)平台加强了信息匹配度

食材供应链的两端,是大大小小的分散的农户,以及超350万家餐馆,整条供应链上有着多个经销商、批发商。这其中,各个参与者之间的信息传递准确度只有约90%,当进行3次传递时,信息的准确度将下降至约73%,4次则将下降至66%,信息的失真度越来越高。所以实际上,供应链两端的信息匹配度极低,餐厅只能根据当天菜场的市价进行采购,毫无话语权。

而B2B平台的出现则打通了整条供应链,连接农户与餐厅,加强了信息传递的准确度,提高了食材的流通效率。

2.2重资产自营型B2B平台

餐饮食材B2B行业中,大部分以直营模式为主,主要是因为平台需要把控整条供应链的物流品质,提高客户体验度。

(1)美菜网——直接替代多级批发商

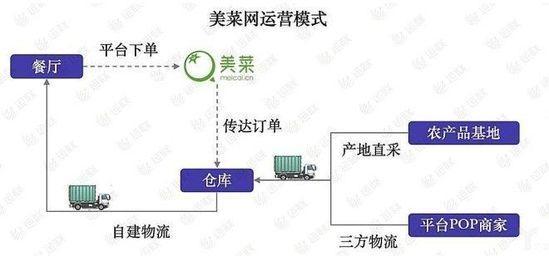

美菜网于2014年上线,现已成长为餐饮食材B2B领域的一只独角兽,估值高达70亿美元。目前,美菜网自营覆盖全国21个核心城市,拥有29个分仓、超6000台配送车辆。2017年,美菜网推出城市合伙人机制,加入平台第三方运营POP化,服务全国超1000万家餐厅。

美菜网采用源头直采模式,直接替代了多级批发制度,打通整条供应链。从产地集中以最低的价格进行采购,再将商品直接售卖给餐厅客户。一方面,美菜整合了中国散乱的餐饮食材供应端;另一方面,美菜以较低价格直接将食材卖给餐厅,省去了餐厅传统采购环节的复杂流程。

(2)有菜网——撮合转直营体系

2015年,饿了么上线有菜网,为饿了么平台客户提供蔬菜水果、禽蛋肉类、水产冻货、米面粮油等餐饮食材。通过与5000+个优质供应商合作,比如可口可乐、百事、中粮等知名品牌,保证了食材供应的质量。

撮合交易比较难打通整条供应链,所以在撮合的基础上,有菜上线了直营业务,直接与产品经销商合作将货物送到有菜的联营城市仓库,再由自营配送体系以及少部分的第三方物流配送至餐厅。

(3)望家欢——「中国版西斯科」

望家欢成立于1995年,作为一家元老级的食材供应企业,有着比较强大的餐饮食材供应链背景。与其他企业不同的是,望家欢直接替代了农户,将供应链延伸至菜田养殖场内,自主生产加工食材。另一方面,望家欢主要为企业单位、部队、医院、学校等超过1万家机构客户提供食材配送服务,主要覆盖全国60多座大中型城市。

望家欢拥有自己经营的蔬菜基地和养殖场,自主把控餐饮食材质量;物流方面,配备了大型冷库、保鲜库以及数百台冷藏车、送货车。正是在这个物流要求很高的食材配送行业中,望家欢作为深耕行业23年的老牌企业,渐渐有了「中国版西斯科」的影子。

2.3轻资产撮合平台

在轻资产模式下,撮合平台大多只需要搭建平台,以低成本模式解决餐饮食材供应链信息不透明的问题。而布局末端仓储以及配送,则能有效把控交易商品质量,保证供应商以及客户两端的黏性。

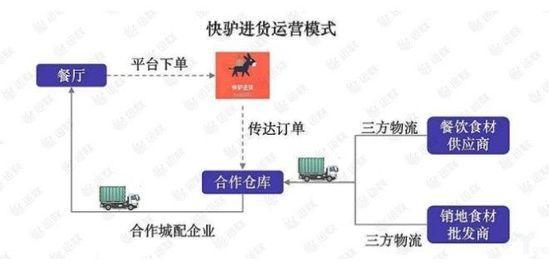

(1)快驴进货——撮合交易,服务平台商户

快驴进货是美团在2016年针对外卖业务上线的食材供应品牌。快驴进货通过将整合前端资源,为平台上的餐饮商家提供米、面、粮油、餐具、纸巾等商品的进货服务。目前,快驴进货已经覆盖了全国21个省,38个城市。

物流方面,快驴进货通过与当地仓储商合作,实现仓储布局。供应商自主将货品送至快驴前置仓库内,进行订单的分拣和装载后,再与驹马物流等城配服务商合作将货物配送至餐厅。

(2)小农女——区域小霸王

小农女从深圳以卖菜起家,现专注于餐后供应链市场,将三方供应商的食材供应给餐厅客户。目前,小农女主打广州和深圳区域,自建加工场,自营仓配体系,负责配送超过3500家餐厅。

三、餐饮食材B2B渠道破局方向

3.1对即时物流要求更高

餐饮食材B2B赛道拥有高频高密度的特点,这是因为餐厅客户分布密度较高,对食材需求频率较高。B2B平台们基本都选择布局「前置仓」,可以在最快时间内响应订单,以最短的时间配送至客户手中。「前置仓」的布局提升了企业对即时物流的需求。

3.2目前仍在投入期,短期无法实现盈利

目前,市场上大部分平台的盈利能力不足。一方面,因餐饮食材的客户对食材的价格敏感度非常高,平台需要严格把控食材的价格,由此导致了其批零价差难以覆盖布局仓配的成本。另一方面,由于食材对末端交付过程的标准化需求较高,间接提升了平台的运营成本。

此外,对比标准化程度较高的西餐,中餐的工序、食材品类的需求数量多而杂,对食材供应链的要求也相对较高。而对比菜市场、超市甚至批发市场,食材供应链「前置仓」模式对仓配体系的规范程度要求更高,从而导致了运营成本居高不下。这也是许多B2B平台玩家直接掉队的原因之一。

3.3巨头来袭,如何建立服务壁垒破局

大型餐饮客户在多年经营下早已形成了稳定的供应链体系,并且具有很强的议价能力。因此,食材B2B平台很难获取这样的大客户,只能将目标选中数量庞大且散乱的中小餐厅。这些餐厅对价格敏感度较高,但降价不能是唯一的办法,烧钱早晚会把资本的耐心也烧完。

由于食材配送的服务属性大于物流属性,因此,只有严格把控后端配送服务,提升客户体验,才能扩大自身订单密度,增加获客,以面对巨头跨界来袭的冲击。(来源:运联传媒 文/朱敏杰 编选:网经社)