(网经社讯)随着5G建设的进行,新产品和新技术的不断成熟,VR/AR再度获得高度关注,VR/AR经历了从热炒,低谷,到复苏的过程。目前VR/AR的瓶颈包括网络带宽和速率的限制,硬件技术不够成熟,以及内容应用的匮乏。

在网络侧,双G是指5G和千兆带宽,5G主要是室外移动场景,也就是无线基站到移动终端一侧,而千兆带宽+ Wi-Fi6为室内固定场景。二者共同为VR/AR提供更优的管道。本地VR受到用户体验与终端成本的制约,Cloud VR能够解决主要痛点,实现设备轻量化和低成本。

在硬件侧,VR/AR的硬件上仍面临的较大的技术实现难度,远高于手机等传统智能终端,很多技术需要面临从无到有的重大突破。包括近眼显示技术,超高ppi显示屏是VR眼镜的主要技术突破点,光波导将成为AR眼镜未来的主流方案。

在应用侧,在技术的日趋成熟、“双G”部署加速的背景下,我们认为VR将首先在以游戏、直播为主的C端娱乐应用领域落地,并在以教育培训、营销为主的B端垂直应用领域得到发展。其中,游戏、直播存在较强的“粉丝属性”,面向用户群体较大,且适合沉浸式的场景;而VR/AR在B端的教育、培训等领域则有望在高成本、高危险、传统方式无法有效呈现具体知识领域率先落地,为企业创造价值。

参考韩国经验,我们认为在运营商的推动下,VR有望成为最先落地的5G应用场景。在3G/4G时代,运营商主要扮演管道角色,提供网络;5G时代,我们认为三大运营商将逐步在以VR/AR为主的内容领域加深布局。我们认为在中国市场,VR/AR应用同样能够撬动运营商ARPU值的提升,无论是消费者市场或是B2B/B2G市场,围绕VR/AR的内容有望为运营商带来新的商业机会,因此运营商也会积极的推动VR/AR应用的发展,以吸引用户。

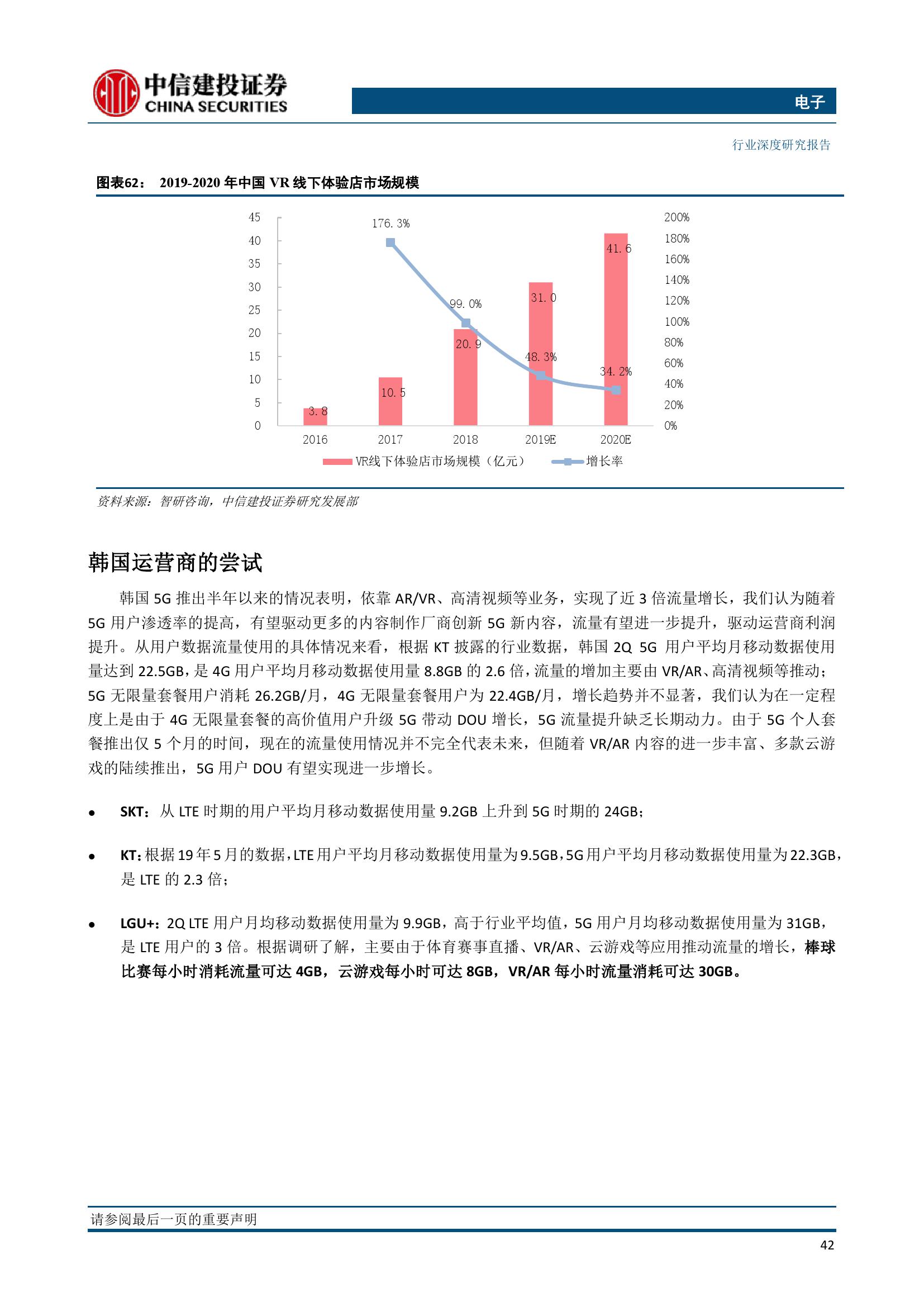

从市场规模来看,预计到2023年,全球VR设备年出货量超过3500万,AR进展将慢于VR,到2023年全球出货量也将超过3000万。从终端形态来看,一体机VR将逐步超过PC VR成为最大的市场。

(来源:中信建投 文/武超则 杨艾莉 编选:网经社)