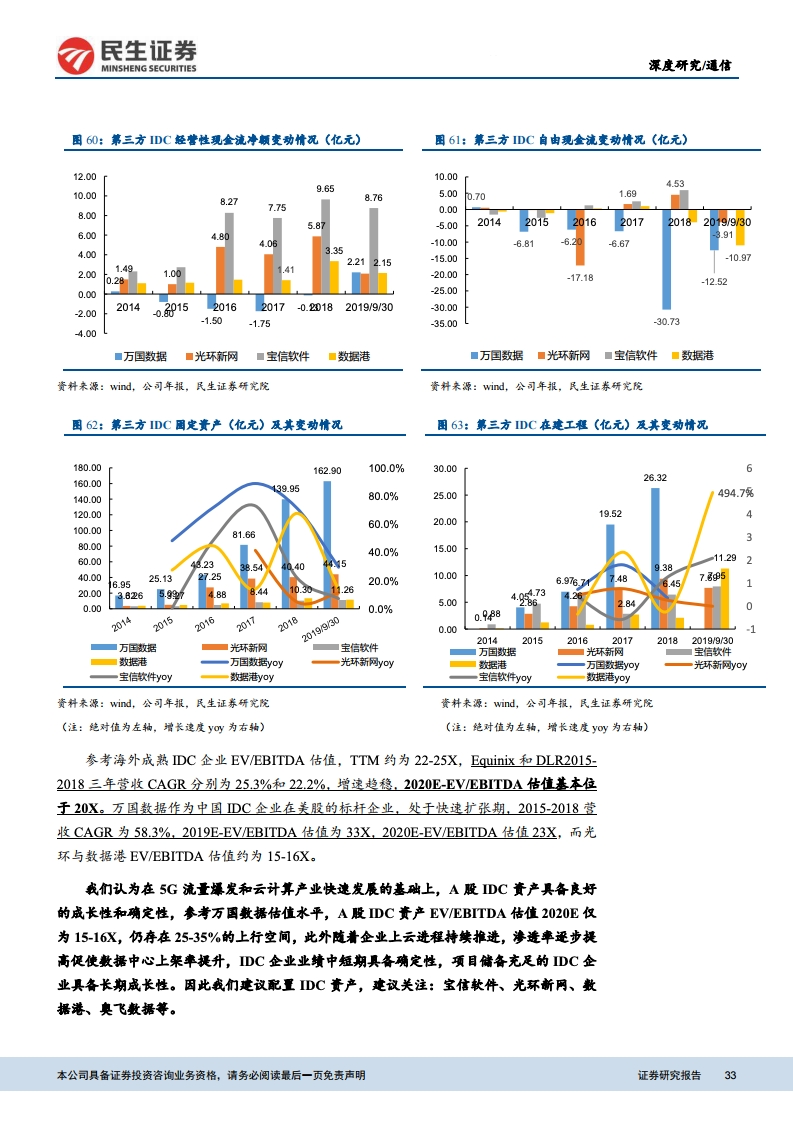

(网经社讯)IDC行业的核心驱动、判断指标与传导逻辑:数据流量与计算力的核心载体

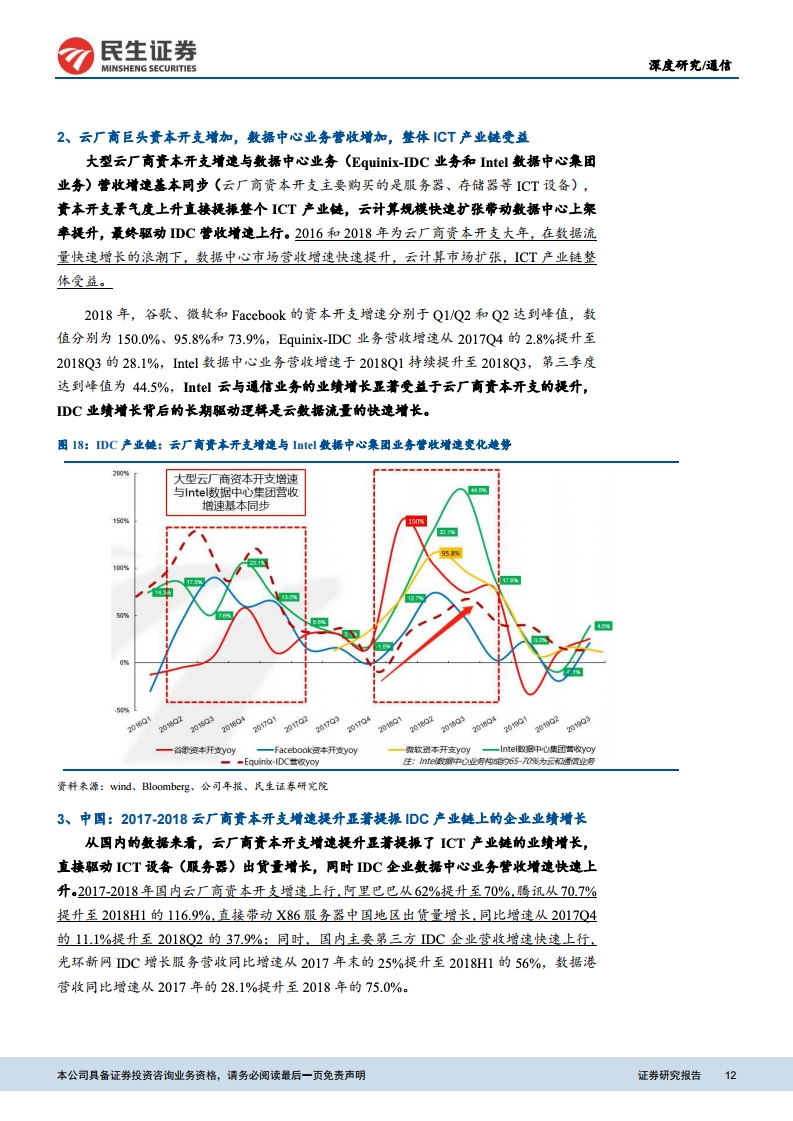

数据流量增长是ICT产业链快速发展背后的核心驱动因素,云厂商资本开支增长是判断产业链景气度的关键指标。传导逻辑:数据流量增长→计算(云和边缘)需求增加→IDC和云厂商Capex投入增加→投资数据中心基础设施及相关设备。

当前产业景气度如何?云厂商资本开支上行拐点初现,产业景气度正逐步回升

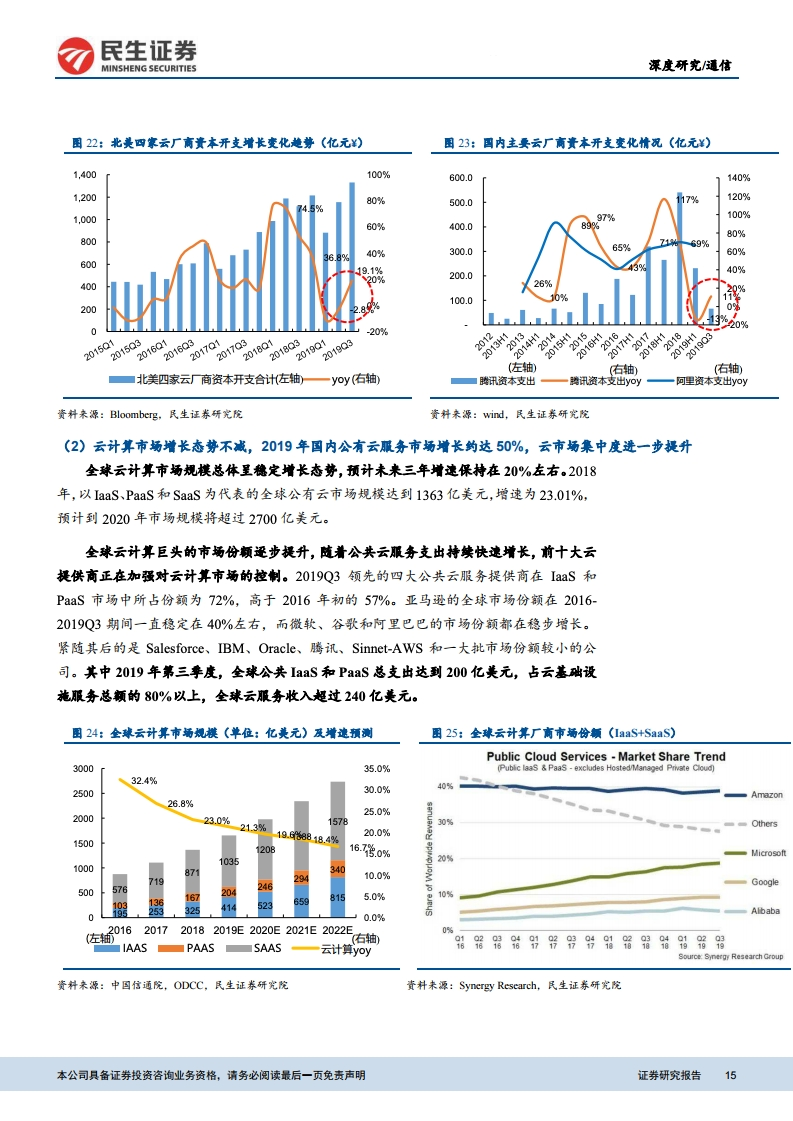

海内外互联网云厂商巨头资本开支显著回暖,Intel数据中心业务增速触底回升,ICT产业链景气度回升逻辑逐步得到验证。从历史趋势来看,云厂商巨头资本开支投入周期一般经历1.5-2.0年,伴随着5G商用化进程推进,我们认为此时正是去库存周期的末端,产业景气度正逐步回升,数据流量爆发有望进一步促使云厂商加大资本开支,云基础设施建设提速,IDC产业链整体受益。我们预计2020年将迎来海内外云厂商资本开支大年,我国通信行业发展将迎来“5G+云计算”的双轮驱动。1)云计算市场快速增长,预计2019年国内公有云市场增长约50%,云市场集中度进一步提升;2)5G商业化推进,流量爆发指日可待,数据中心需求增长确定性强。

为什么投资IDC行业?行业属性:市场空间大+成长性强+确定性强+资源稀缺性

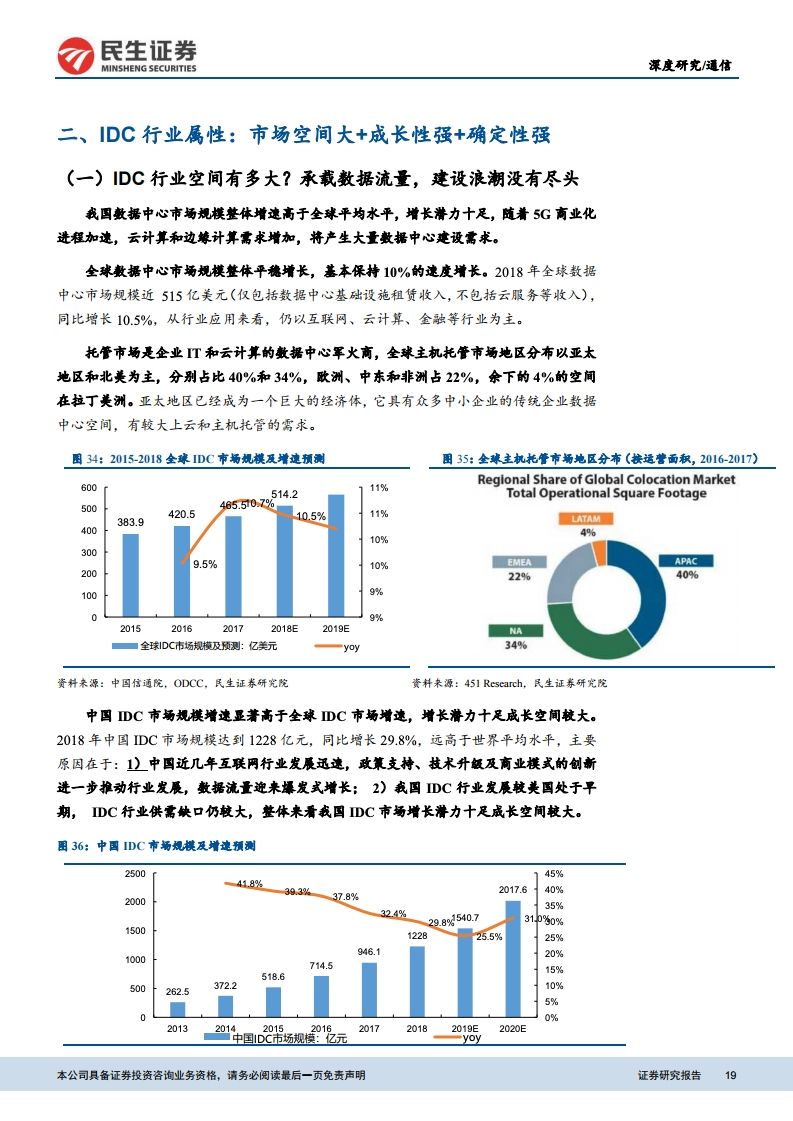

近五年我国数据中心市场规模整体增速高于全球平均水平,随着5G商业化进程加速,云计算和边缘计算需求增加产生大量数据中心建设需求,建设浪潮目前看不到尽头;政策对核心城市数据中心的规模和能耗的限制要求更加严格,上市IDC企业的政策端壁垒越来越高,有利于龙头企业维持竞争优势,持续拓展资源;行业供需缺口较大且将持续存在,IDC企业资源具备稀缺性,数据中心建设需求具备强确定性。

数据中心呈现怎样的发展趋势?

数据中心大型化+云计算核心地带分布+边缘计算分布式部署。超大规模数据中心的增长势头不减,全球IDC公司每年收入平均增长24%,资本支出增长超过40%,其中大部分用于建设和装备数据中心。大型数据中心的服务器数量、数据存储及数据流量方面在未来都将占据整体数据中心过半份额,背后的逻辑是云计算产业进入“黄金时代”,产生了大量核心地区大型数据中心的建设需求;

我国数据中心发展三个大方向:1)大中型数据中心服务云计算,处理“热数据”,处理时效性较高的业务;2)超大型数据中心远端部署,降低成本,处理“冷数据”;3)边缘计算数据中心部署,解决超低时延、高实时性、高安全性、本地化等需求。

(来源:民生证券 文/刘欣 编选:网经社)