(网经社讯)

近年来,随着互联网金融公司开展的移动支付、在线理财、互联网小额贷款业务在公众生活中的普及,我国商业银行零售业务面临一定挑战,纷纷加快了互联网业务创新的步伐。与此同时,业内也出现了直销银行、互联网银行、开放银行、智慧银行、无人银行等概念。到底什么是互联网银行、直销银行?它们到底是一种机构还是业务模式?它们是如何运作的?基于此,我们追根溯源,重新梳理了我国商业银行的分类,商业银行的互联网业务形态和经营模式。在此过程中,我们发现:

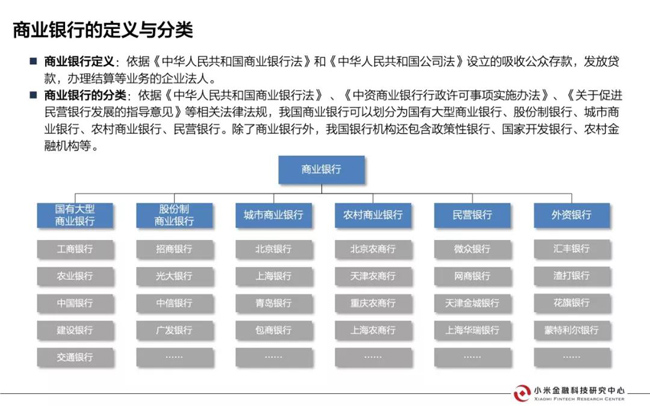

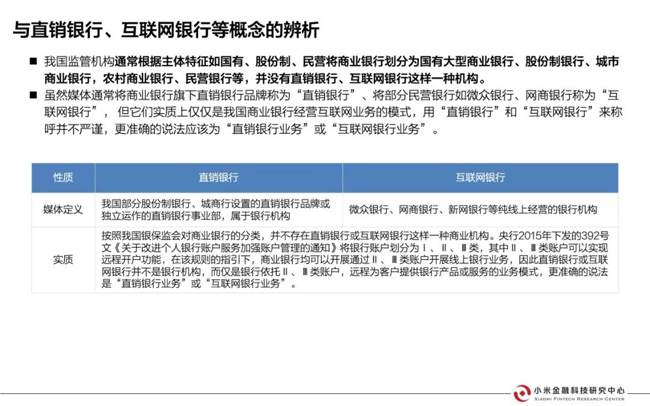

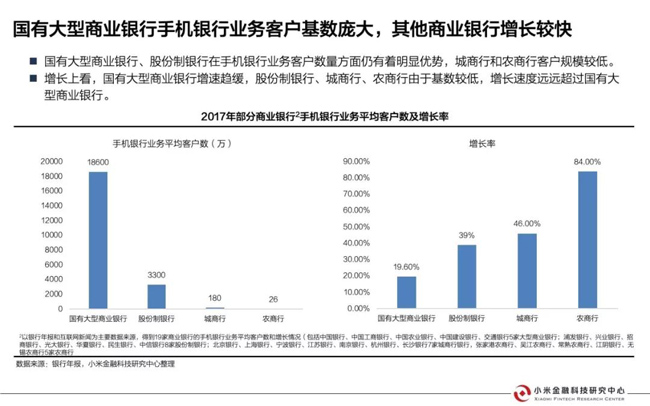

从商业银行主体的角度来看,国内并不存在互联网银行、直销银行这样一种银行机构,而是分为国有大型商业银行、股份制银行、城商行、农商行、民营银行、外资银行。

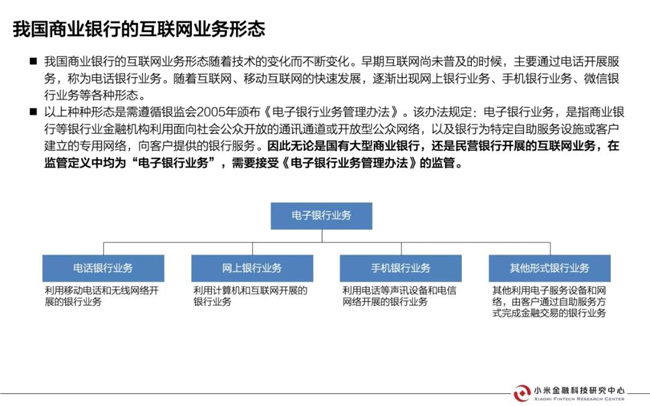

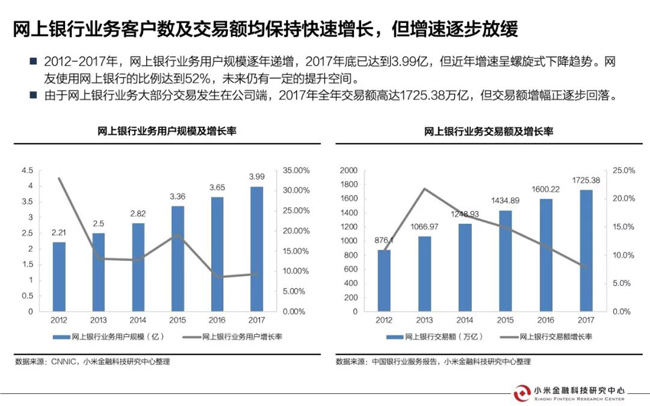

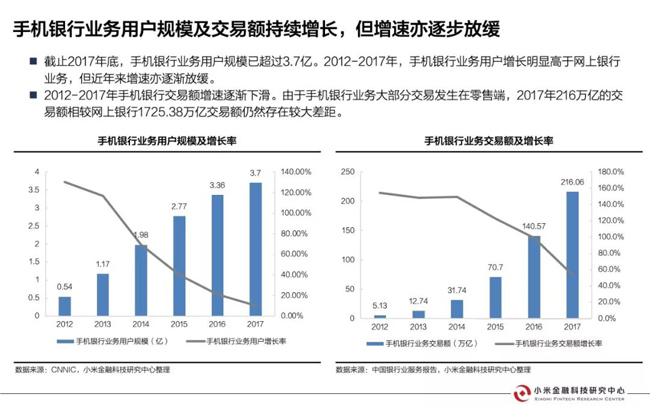

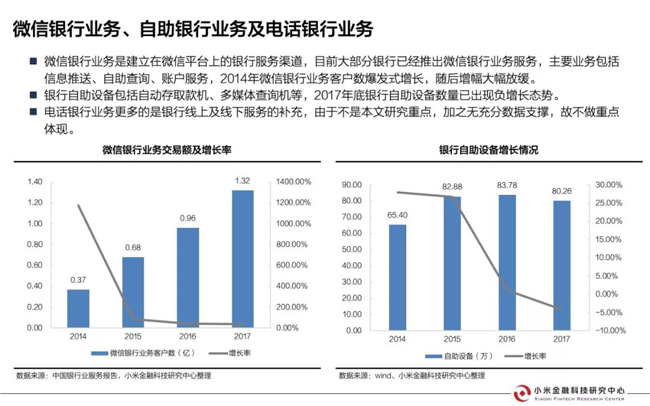

任何商业银行开展基于互联网和移动互联网开展的银行业务,均归类为“电子银行业务”,需要接受《电子银行业务管理办法》的监管。“电子银行业务”分为“电话银行业务”、“网上银行业务”、“手机银行业务”和“其他形式银行业务”。2012年以来,“网上银行业务”和“手机银行业务”均呈现快速增长态势,但2017年以来增速已逐步回落至10%左右。“其他形式银行业务”如银行自助设备数量也出现负增长。

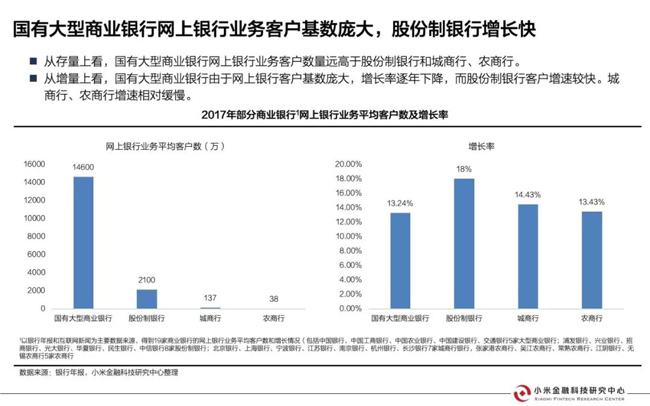

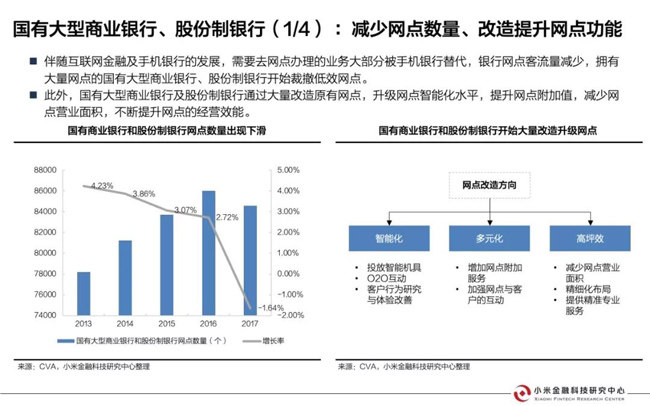

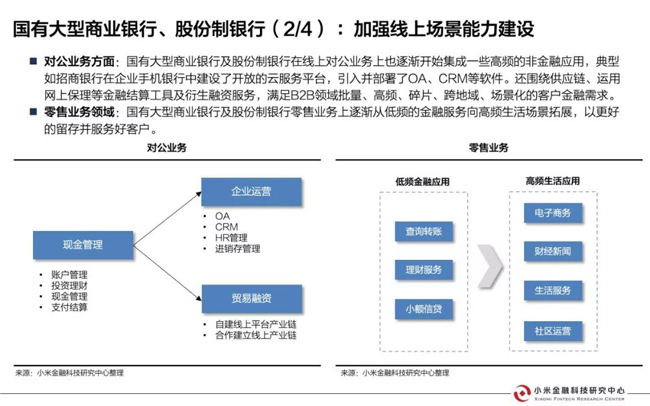

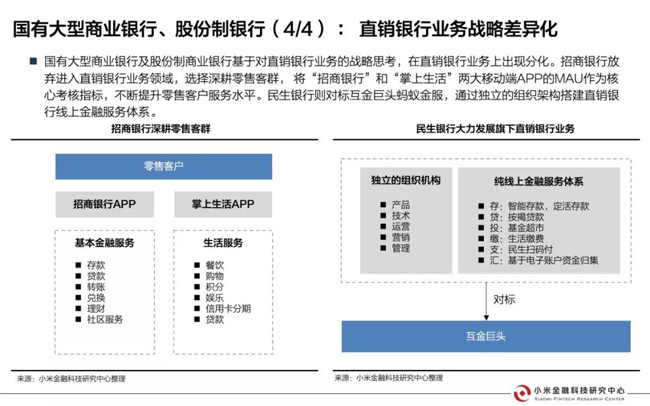

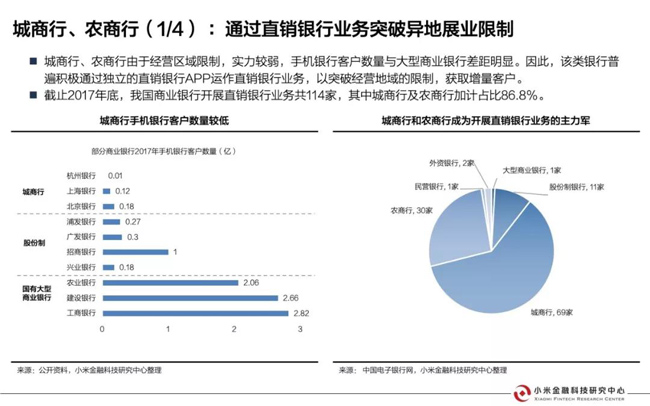

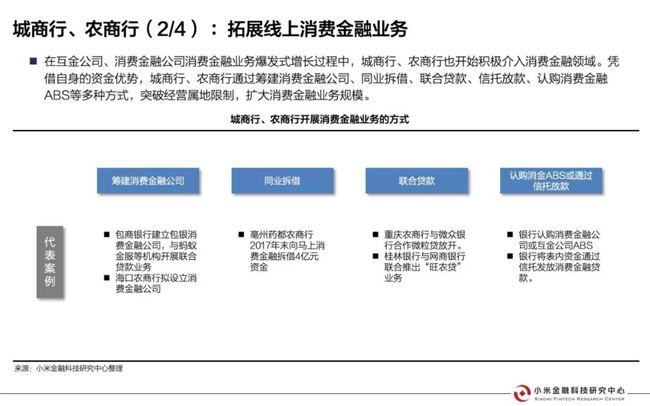

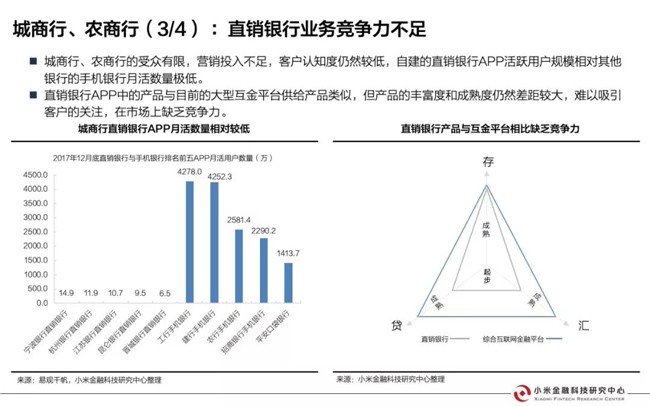

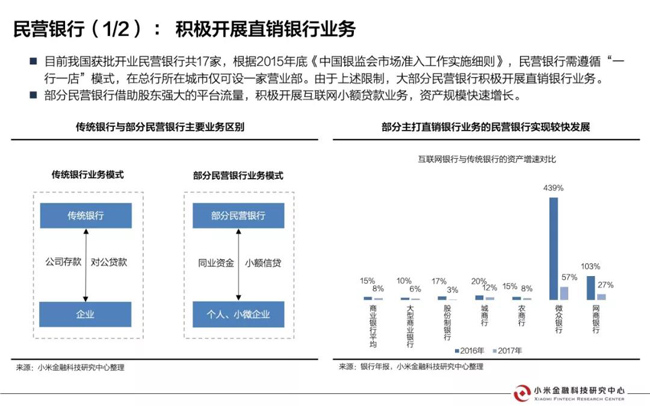

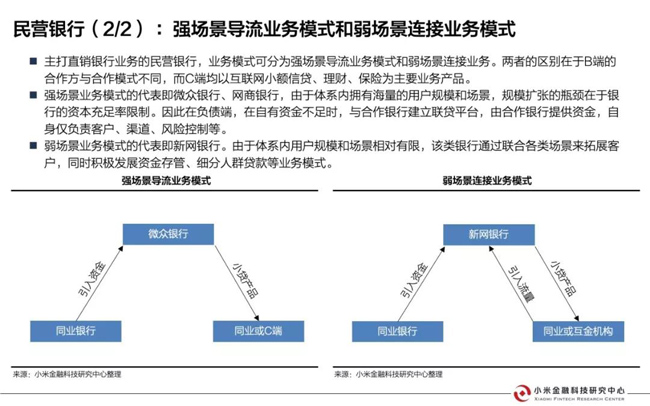

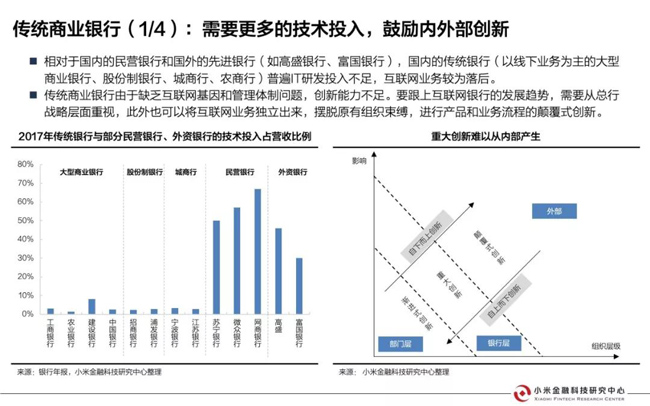

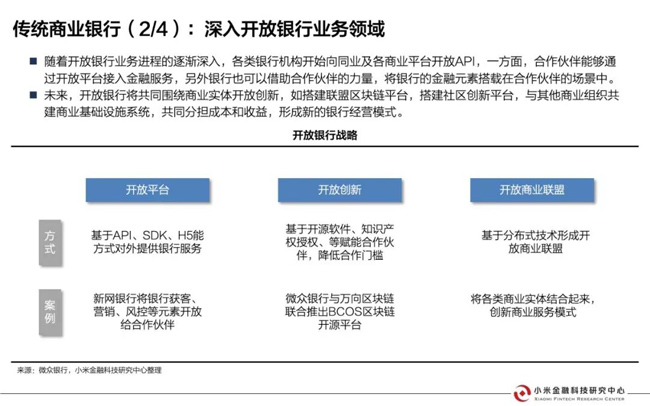

商业银行近年来纷纷加快了互联网业务的布局。国有大型商业银行、股份制银行主要通过改造升级网点、加快线上场景建设、提升金融科技能力等渐进式方式开展互联网业务。城商行、农商行则通过打造“直销银行APP”、与其他金融科技公司合作突破地域限制,进入互金领域。而民营银行依托股东背景和轻装上阵的优势,通过场景导流和平台连接,不断扩大互联网小额贷款业务规模,获得较高的资产回报率。

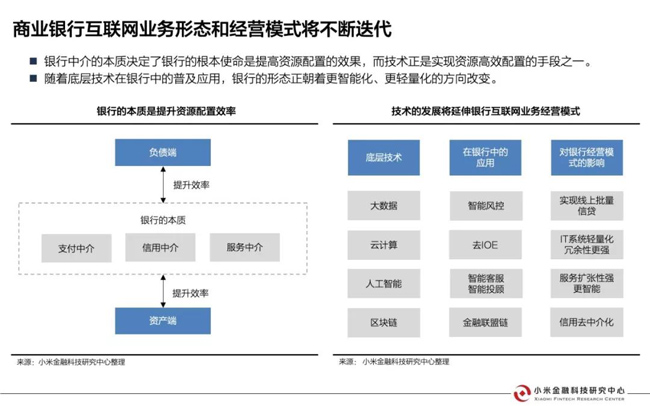

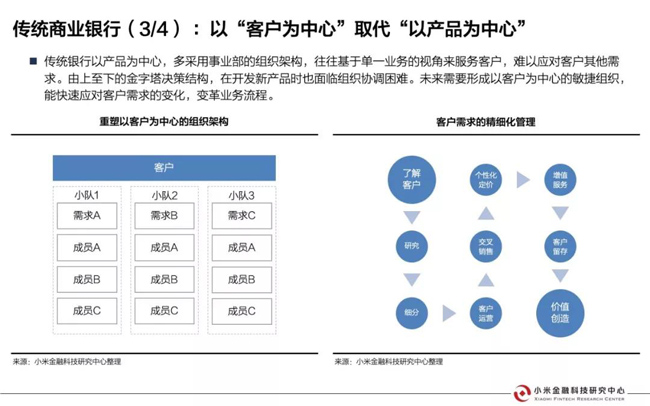

展望未来,商业银行互联网业务形态和经营模式将随着技术更新而不断演进。然而,银行扮演资金和资产中介桥梁的本质并没有改变。如何更好的满足客户需求、提升组织运作效率将成为商业银行传统业务向互联网转型的关键。

在此通过30页PPT将该成果进行分享:

(来源:小米金融科技研究中心微信公众号 编选:网经社)