(网经社讯)2020年,企业数字化意识被疫情激醒,产业互联网理论落地为应用场景,涌现出一批行业特征明显的商业模式,亿邦智库在深度走访百余家产业互联网企业和超过50位专业投资人的基础上,亿邦智库认为,产业互联网在在四方面因素的加持下,已经有六方势力入场,形成“3+1”范式,未来的发展主线和格局基本确立。

产业互联网成为数字经济主战场

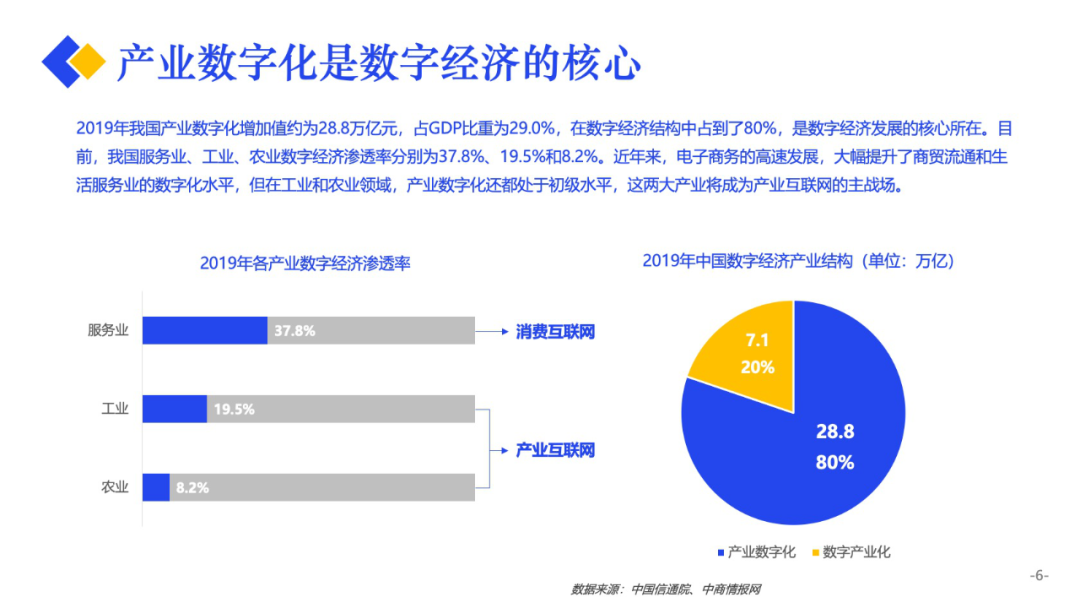

2019年,我国产业数字化增加值约为28.8万亿元,占GDP比重达到29.0%,在数字经济结构中占到了80%,成为数字经济发展的核心所在,而产业互联网,正是产业数字化的最佳实现方式。在三产数字化层面,我国服务业、工业、农业数字经济渗透率分别为37.8%、19.5%和8.2%。消费互联网大幅提升了商贸流通和生活服务业的数字化水平,对应服务业数字化;但在工业和农业领域,产业数字化还都处于初级水平,这两大产业将成为产业互联网的主战场。

四方面因素提速产业互联网

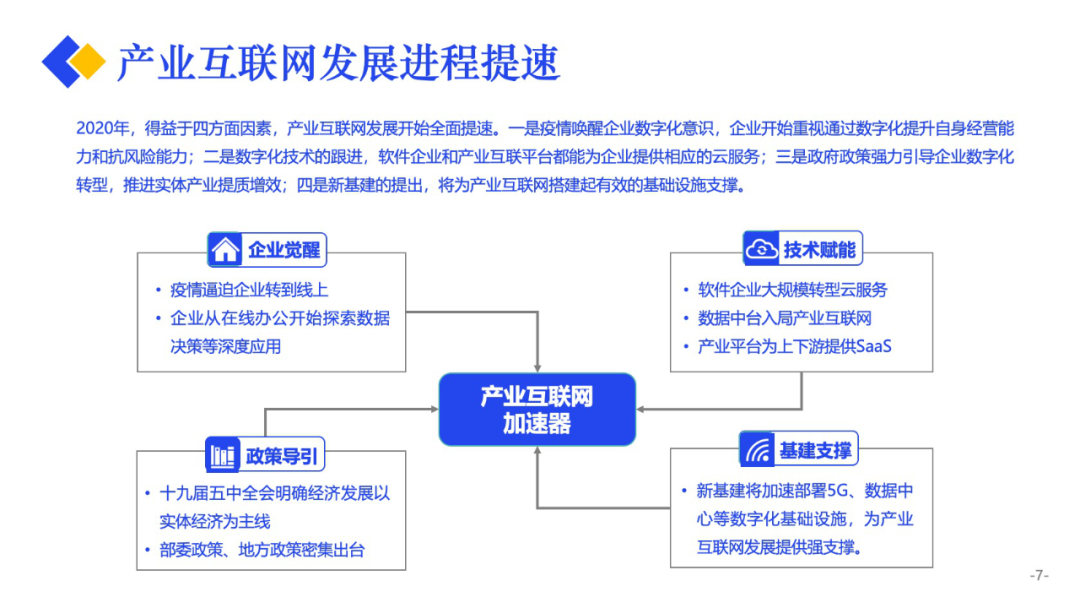

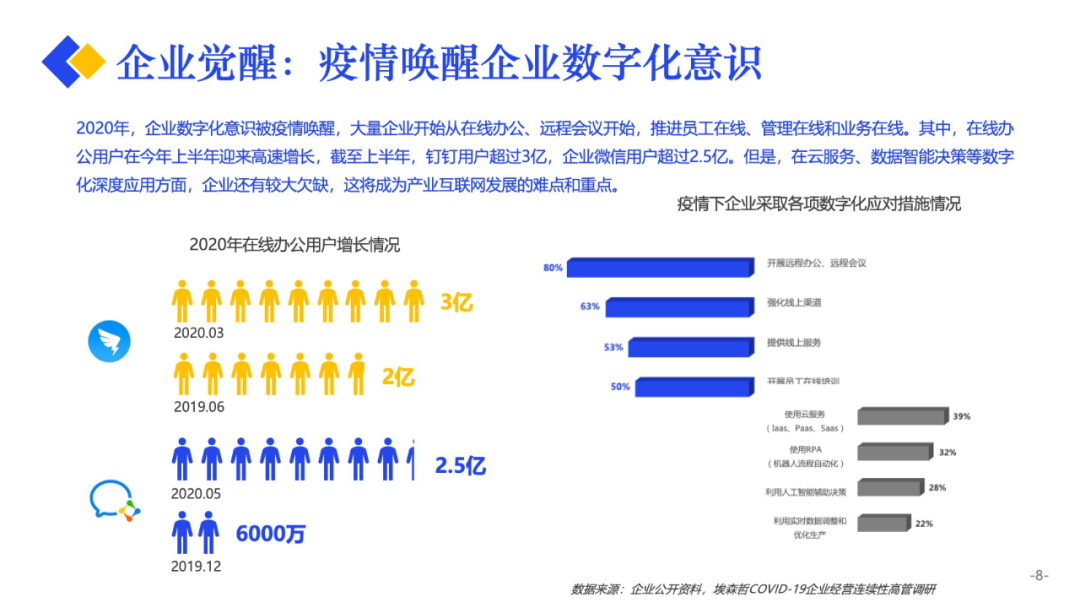

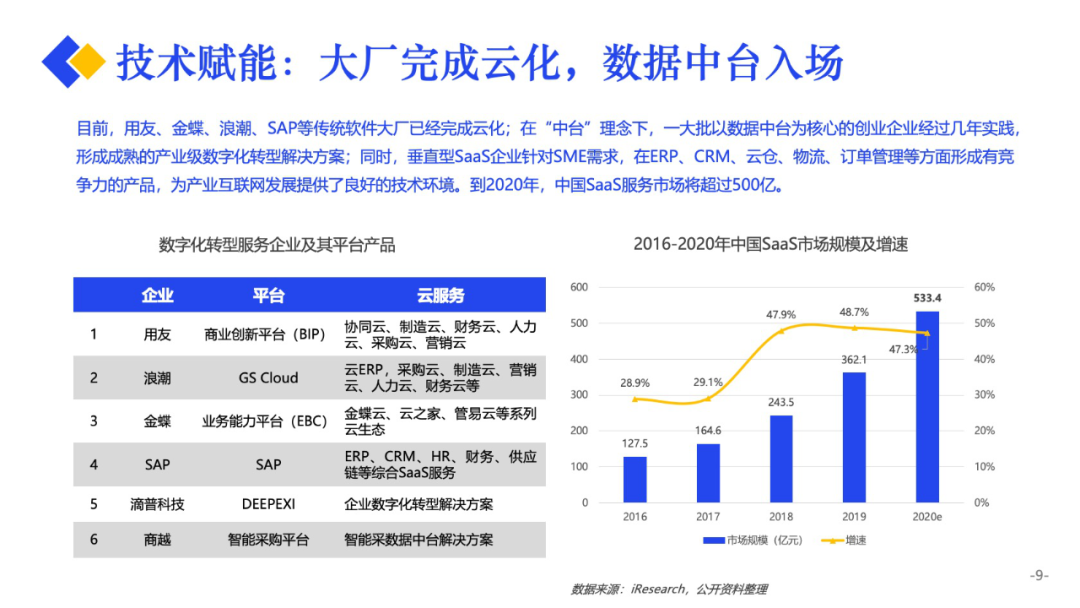

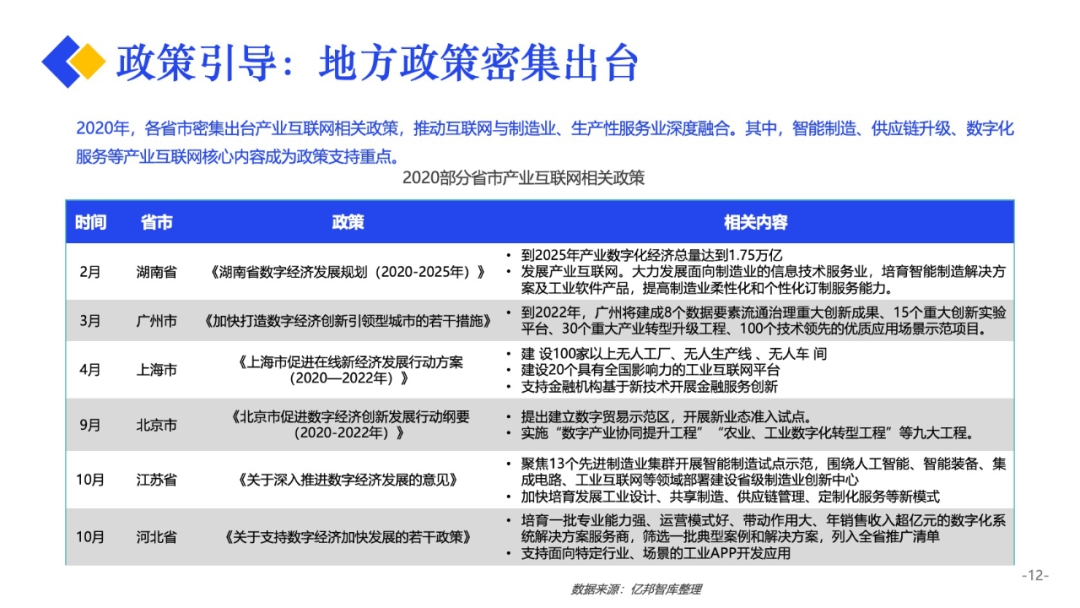

2020年,内外部环境变化成为产业互联网发展的加速器。一是疫情唤醒企业数字化意识,企业开始重视通过数字化提升自身经营能力和抗风险能力;二是数字化技术的跟进,软件企业和产业互联平台都能为企业提供相应的云服务、技术工具;三是政府政策强力引导企业数字化转型,推进实体产业提质增效;四是新基建的提出,将为产业互联网搭建起有效的基础设施支撑。

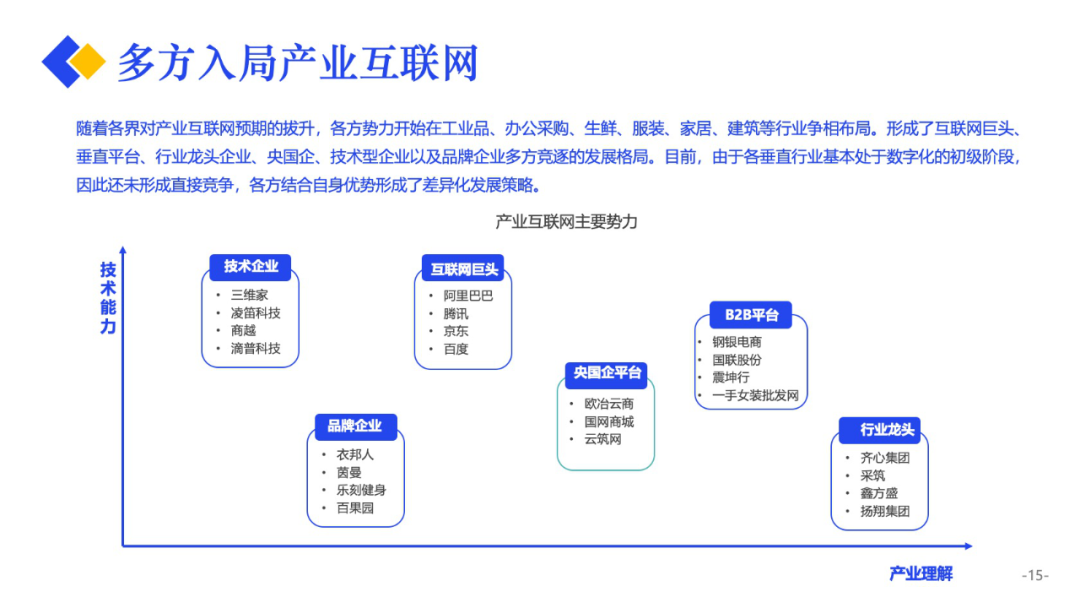

六方主体凭各自优势入局

在对产业互联网发展大方向的一致认同下,各方势力开始在工业品、办公采购、生鲜、服装、家居、建筑等行业争相布局,形成了互联网巨头、垂直平台、行业龙头企业、央国企、技术型企业以及品牌企业多方参与的发展格局。目前,由于各垂直行业基本处于数字化的初级阶段,因此还未形成直接竞争,各方结合自身优势形成了差异化发展策略,但未来的多方竞合将为产业互联网发展注入新的要素和动力。

产业互联网“3+1”范式

在不同行业、不同业务模式下,跑出了一大批产业互联网典型模式。总结这些模式的共性特征,可以发现产业互联网已经形成“3+1”范式,分别是智能制造、数字供应链和双能力品牌,此外,数据智能则从技术维度贯穿上述三种范式。而“3+1”范式则都遵从“效率驱动可持续增长”的底层逻辑。在“3+1”范式下,在不同行业将持续产生新的商业模式,形成千峰竞起的大时局。