(网经社讯)新年伊始,热云数据重磅发布《2020年度移动App买量白皮书》,对2020移动App买量趋势进行了深度解析。本文为此次白皮书的节选内容。

2020年手游买量市场特征

国内部分

从2020年手游买量效果数据走势上看,下半年激活率高于上半年,买量效果有所提升。下半年, 大厂游戏陆续上线,这些游戏质量较高,主打精品化路线,口碑一路上涨,加上游戏厂商通过跨界营销、内容创意以及投放媒体上的全面覆盖,吸引了众多游戏玩家,增加了下载量。

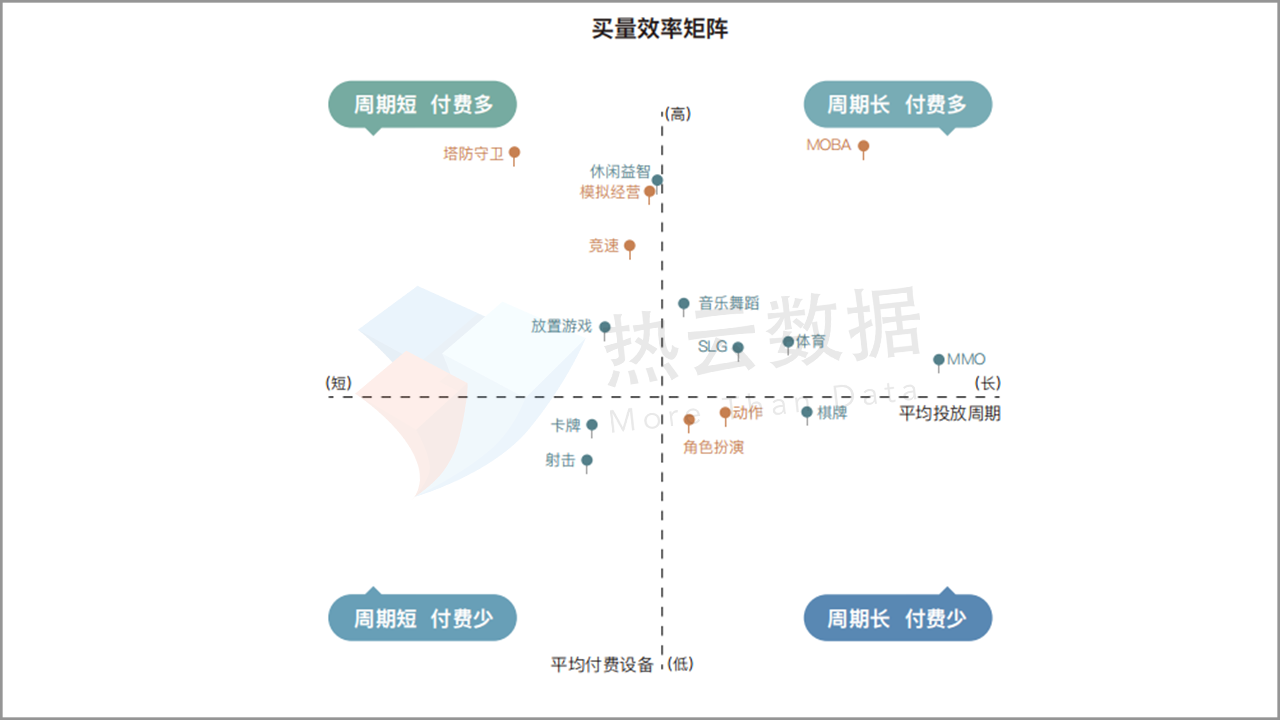

根据2020年各买量手游类型的“买量效率矩阵”,热云数据发现:按各手游类型平均投放周期来看,MMO、MOBA、体育是20年平均投放周期最长的手游类型,而MOBA、塔防守卫、休闲益智是2020年平均付费设备最多的手游类型。从交叉四象限的具体情况来看:

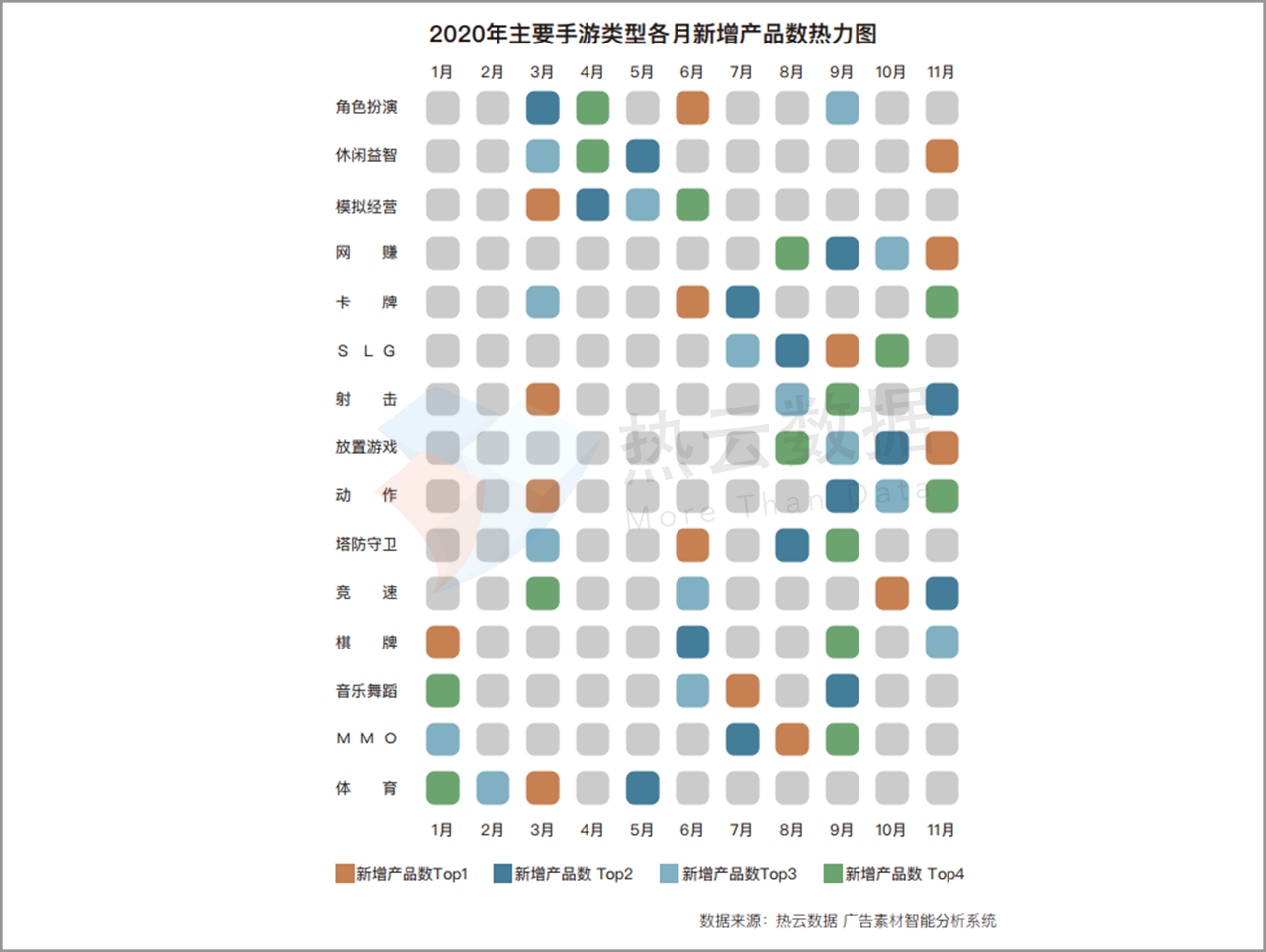

根据2020年主要手游类型各月新增产品数热力图,热云数据发现:

1、从时间节点上看,下半年各类型新增产品的Top占比出现频次高于上半年,疫情对于新增产品的买量产生较大影响。

2、从主要手游类型各自买量特点上看:

(1)棋牌类的Top占比均出现在假期之前,春节、暑期、十一之前投放量较高;

(2)角色扮演、卡牌、 塔防守卫、竞速、音乐舞蹈类Top占比分布较平均,其他类型相对集中;

(3)体育、动作、MMO、网赚类Top1占比最高值超过20%,其他类型基本在15%及以下。

海外部分

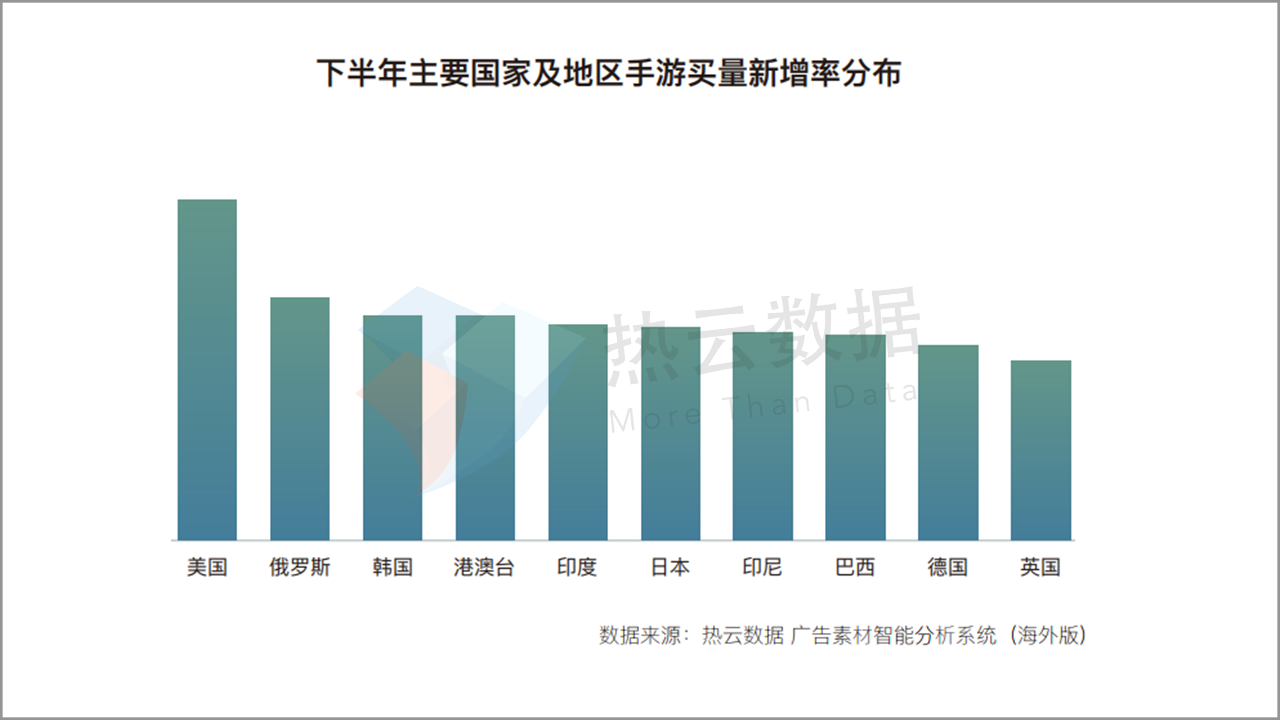

热云数据基于广告素材智能分析系统(海外版)重点选取10个国家/地区的投放数据进行整理分析。

下半年主要国家及地区手游买量新增率分布:

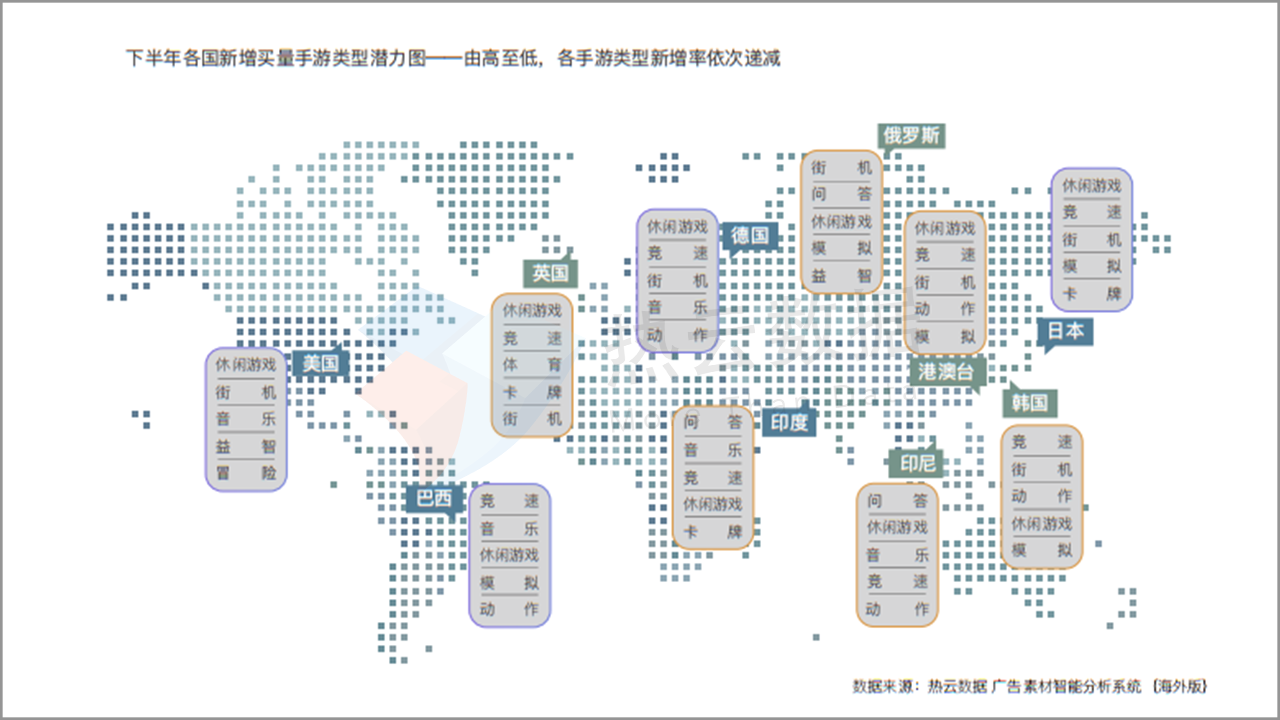

下半年各国新增买量手游类型潜力图:

2020年应用类App买量市场特征

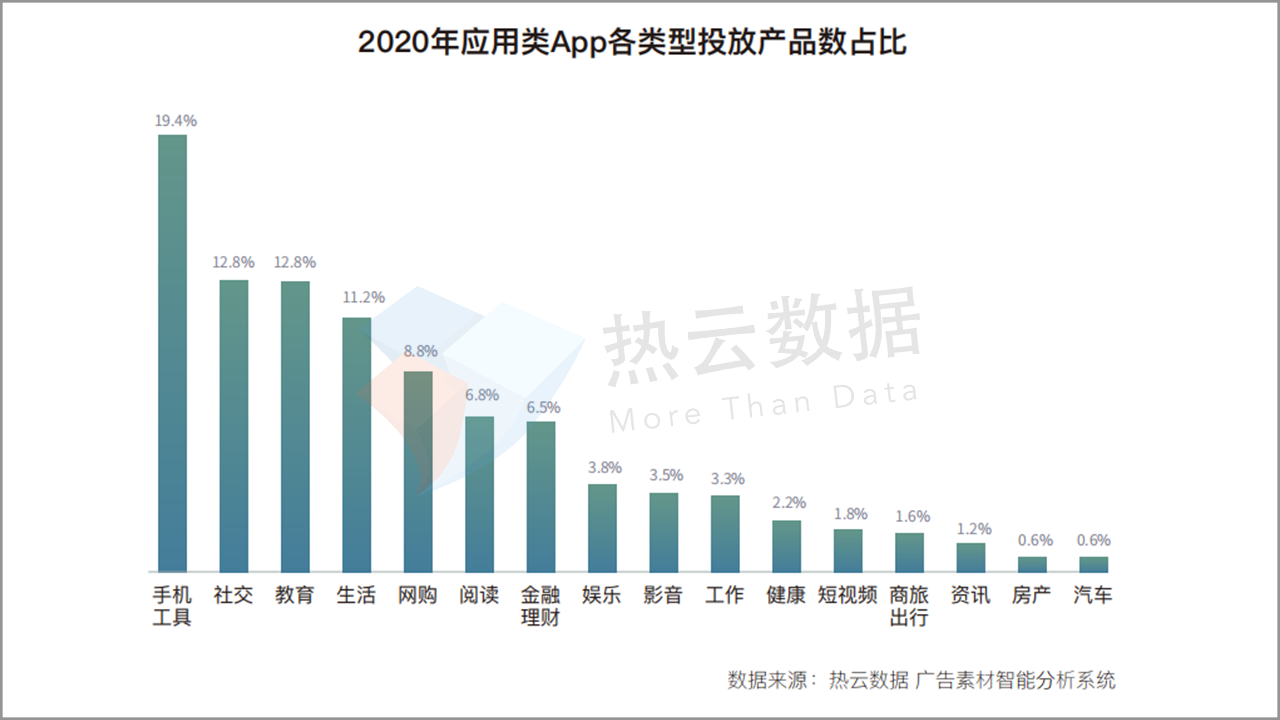

从2020年应用类App各类型投放产品数占比上看,在今年疫情影响的大背景下,手机工具、社交和教育投放产品数最多,手机工具类排在第一,占比接近两成,社交和教育平分秋色,比例接近13%。手机工具类由于分类众多,在宅家因素下,个性化设置和安全优化等App的使用率明显增多;社交类App则由于特殊时期线下社交受阻,使得线上社交需求获得更大释放;教育类在今年全民网课的形势下用户量激增,教育厂商加大投放以争取更多的新用户。

热云数据通过与2019年买量数据对比发现,今年应用类App买量情况发生较大变化:

1、无论在排名还是占比方面,手机工具类表现尤为突出,排名由去年的第六上升到今年的第一,占比提升10%左右。

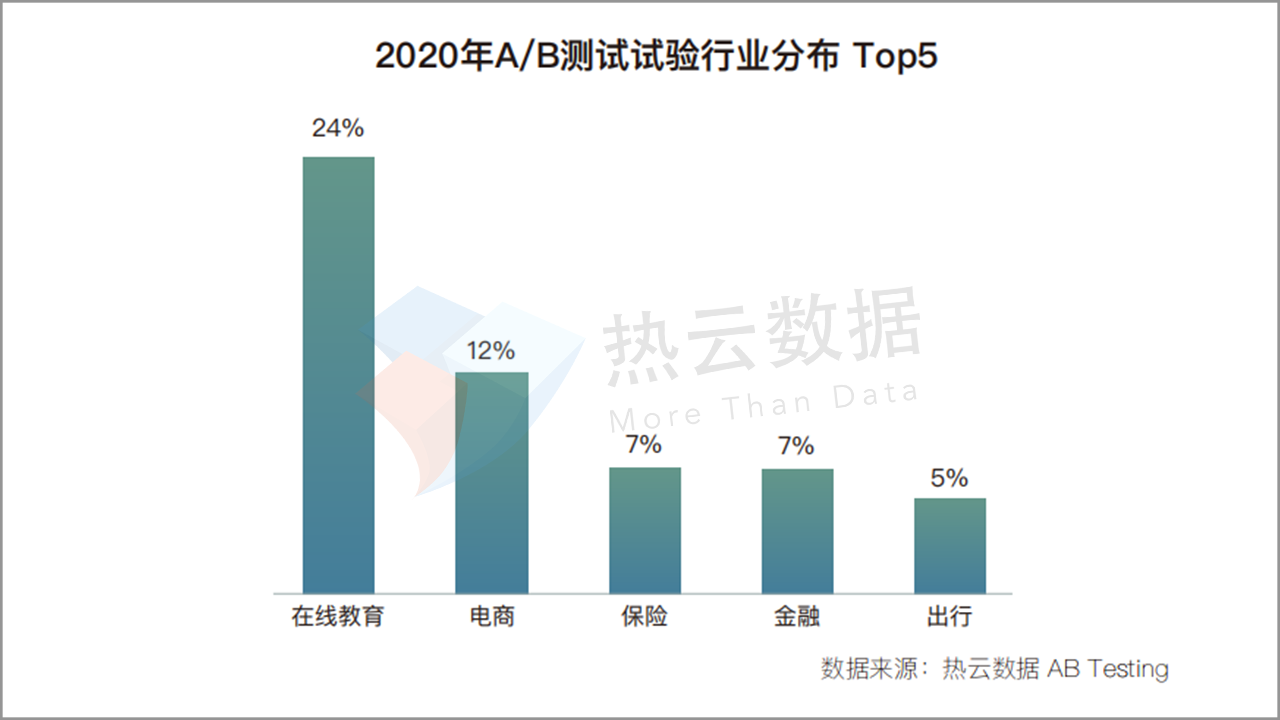

2、教育类仅次于手机工具,排名上升4个位次,占比提升约5%。虽然教育类在排名提升上不及手机工具,但根据热云数据AB Testing试验平台的数据,从投放落地页优化试验次数的行业分布上看,教育类占比24%,已经超过其他行业排名第一。教育行业更加重视获客方面的精细化运营,通过持续的A/B测试,不断提升新用户的转化率,并在此基础上进行营销创意的优化,从而形成正向的良性循环。

纵观全年,今年工具类App买量市场在实现高增长的同时,垂直品类细分化的趋势也十分明显。过往,安全优化类App一直是工具App买量市场的增量主体。而今年从各自垂直品类的投放新增率的层面来看,Top2已分别是今年备受关注的定位类工具App以及日历/天气App。

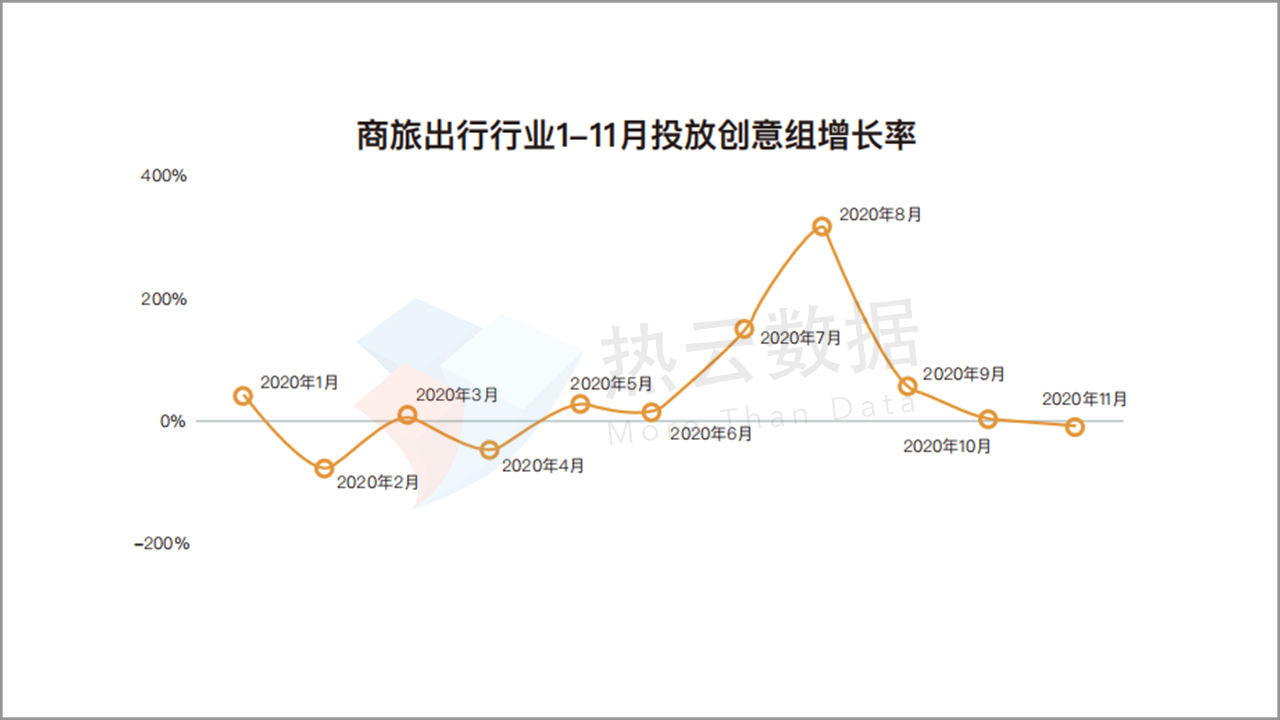

从1-11月投放创意组增长率具体情况来看,7-9月是商旅出行行业全年增长率最高的时间段,这3个月的高速增长直接带动了全年均值。其中,8月份达到巅峰,超过了300%。究其原因,一是由于暑期各厂商加大投放力度,二是通过提前投放为十一黄金周预热。

今年,网络零售由于在疫情期间拓展了线下实体行业的销售渠道而备受关注,一度被视为实体行业最后一根“救命稻草”,整体渗透率不断增加。热云数据通过对应用类App各类型投放创意组Top5占比发现,网络零售占比排名第二,阿里系和京东系的大规模投放是拉高Top占比的直接原因。