(网经社讯)导读:10月18日,#京东金融挤兑 话题登上热搜。对此,京东金融表示平台不存在网传“挤兑”情况,相关言论完全失实。本是一次舆论危机,却演化为金融风险,京东金融是否该重视起来了?

出品|网经社

作者|可乐

审稿|云马

一、京东金融被传“挤兑”

10月18日凌晨,一张声称京东金融理财产品巨额提现无法赎回的截图在各社交平台流传,图片显示“当前产品触发巨额赎回,请于下一赎回开放日再试。”#京东金融挤兑 话题一度登上热搜。

(网经社注:图片采集自网络)

据悉,此番风波因为脱口秀引发。10月14日晚8点,京东11.11现货开卖。在同日举办的“京东11.11又便宜又好”发布会上,有脱口秀演员现场参与活动启动仪式,引发舆论热议。有传言称,不少消费者向京东金融发起挤兑行为。

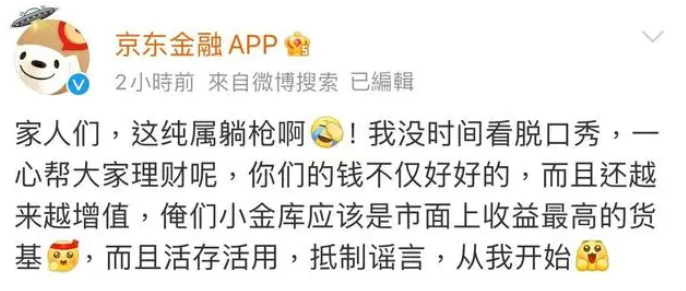

10月18日,京东金融APP通过官方微博回应称纯属谣言:“家人们,这纯属躺枪啊!我没时间看脱口秀,一心帮大家理财呢,你们的钱不仅好好的,而且还越来越增值,俺们小金库应该是市面上收益最高的货基。而且活存活用,抵制谣言,从我开始。”

网经社电子商务研究中心特约研究员、上海正策律师事务所律师董毅智表示,京东金融遭遇的“挤兑”风波,虽然被公司迅速回应并辟谣,强调其资金由持牌金融机构管理并受法律监管保护,但这一事件引发了对舆论问题演化为金融问题风险的关注。从搜索结果来看,舆论问题有时确实会引发金融问题,但京东金融的案例更像是一个由特定事件(如代言人争议)触发的个案,而非广泛趋势的体现。

(网经社注:图片采集自网络)

无独有偶,网经社电子商务研究中心特约研究员、上海汉盛律师事务所高级合伙人李旻律师也指出,本次事件从目前来看更倾向于个案,但背后所反映出的问题值得金融机构引起重视。此事件源于京东选择争议人物作为代言人,并因一张声称京东金融理财产品巨额提现无法赎回的截图在互联网上流传而引发公众广泛关注。尽管京东金融方面及时回应称相关言论完全失实,并强调用户在京东金融的资金均由持牌金融机构管理、受到法律的监管和保护,各类理财产品都在正常运营中,但这一事件仍然暴露出京东在舆论敏感度和风险紧急预案方面的不足。

二、舆论发酵四大原因

紧接着,京东方面回应称,京东金融平台不存在网传“挤兑”,相关言论完全失实。用户在京东金融的资金均由持牌金融机构管理,受到法律的监管和保护,各类理财产品都在正常运营中。在网上发表煽动性言论,并恶意煽动用户去“挤兑”,涉嫌违反国家相关法律法规、扰乱金融市场秩序、影响金融系统稳定。京东将保留追求法律责任的权利。

不过,此次“挤兑”事件还是引起了舆论风波,不少用户人心惶惶。对此,董毅智分析到,该金融事件的发酵主要有以下几点原因:

一是舆论的放大效应:在新媒体环境下,信息传播速度快、范围广,一旦有负面信息,很容易迅速扩散并放大影响。

二是公众的敏感性:对于金融安全等敏感话题,公众容易表现出担忧和不信任,导致恐慌情绪和行为的蔓延。

三是金融知识普及不足:普通投资者对于金融市场的运作和风险管理可能缺乏足够的了解,容易受到不实信息的影响。

四是特定事件触发:如京东金融的案例,由代言人争议引发,显示了公众情绪对于金融行为的影响力。

![7`G00BV`$KKL_F6F$E]}%VF.jpg](http://imgs-b2b.100ec.cn/Public/Upload/image/20241021/1729493935730511.jpg)

(图为网经社电子商务研究中心特约研究员、上海正策律师事务所律师董毅智)

三、个案不会形成系统性挤兑

2018年,京东金融也被曝出过“挤兑”事件,不过其也已辟谣网上传播的报道截图系伪造。当年8月份,一篇题为《搞事情!?京东金融遭遇挤兑危机》的报道在网上传播,对此,京东金融通过官方微博回应,称已经与相关机构查证核实,该报道为虚假新闻,目前京东金融运营正常。京东金融称,与《证券日报》核实,该报道截图系伪造,该社从未采写此内容;与《网易财经》核实,该网站并未转载上述虚假新闻。同时,京东金融表示,已经取证并向公安机关报案,用法律手段维护自身合法权益。后续将进一步更新对该伪造新闻、谣言传播事件的公安立案、侦查的相关进展。

(网经社注:图片采集自网络)

灵猫有数CEO、网经社电子商务研究中心特约研究员许英豪称,京东金融此事件应该属于个案,虽然以前也有类似的的案例,但是大部分都是个案,不会形成系统性的挤兑。其原因是中国目前的基金和理财产品大部分还是专业的基金经理和理财规划师这种专业的有资质的人才在操作,对法律和金融的理解比普通人要深刻一些,不像以前的草台班子,而且现在追责机制也不会让这些人瞎搞。

(图为灵猫有数CEO、网经社电子商务研究中心特约研究员许英豪)

“金融机构的正常经营建立在良好的商业信誉之上,一旦金融机构的声誉受损,不仅其业务的发展会受到影响,还可能引发连锁反应,引发金融市场动荡。因此,金融机构必须高度重视此类事件,并采取有效措施加以预防。”李旻这样说到。

四、金融信任如何建立?

舆论不断发酵,微博管理员也亲自下场帮忙辟谣,并表示:“经核实,该言论完全失实,且已对相关平台合法权益造成侵害,同时扰乱了金融市场秩序。"甚至把自家的微博基金都给禁言了。

许英豪表示,京东金融“挤兑”这个现象说明基民和基金还有销售方的平台缺乏一些信任,这个是平台和基金方需要思考的地方,当然也跟前几年基民大面积遭受损失有较大的联系,增强互信往往不是一些活动所能涵盖的,主要还是让基民对自己的投资有较好的认知,基金经理是谁?怎么操作的?什么逻辑保障收益的?一般广大基民了解了自己的产品,这种互信才会长久。

网经社金融科技台(FT.100EC.CN)获悉,依据国内网络消费专业消费调解平台“电诉宝”(315.100EC.CN)2024年受理的金融科技领域用户有效投诉显示,入选投诉榜的依次为:分期乐、来分期、支付宝、拍拍贷、京东金融、你我贷、云闪付、中信银行、马上金融、360借条、建行善融商城。此前,也曾收到过微薄利、拍拍贷、58好借、招商银行、佰仟金融、携程金融、爱用商城、融易优选、新橙优品、小满小额、翼支付、百度钱包、招联金融、时光分期、koo钱包、玖富万卡、中邮消费金融等类似平台投诉。

董毅智称,此次事件也有防范措施,可以在一定程度上防范舆论问题演化为金融问题的风险,保护金融市场的稳定和健康发展。如加强金融知识普及;建立快速响应机制;加强监管和合规;提升舆情监测能力;强化法律追责;建立舆情沟通渠道;提升服务质量等。

(图为网经社电子商务研究中心特约研究员、上海汉盛律师事务所高级合伙人李旻律师)

李旻表示,针对此类金融事件,我对金融机构有两方面的建议:其一,金融机构应完善合规制度,确保所有业务操作都符合法律法规的要求。同时加强对员工的培训和教育,提高合规意识和风险意识,做到“身正不怕影子斜”。

其二,金融机构应提高舆论敏感度,加强危机公关能力,注重品牌形象建设,及时发现并应对潜在的舆论风险。在选择代言人或进行市场推广时,要充分考虑公众的反应和接受程度,避免引发不必要的争议和误解。一旦发生负面事件,迅速响应并妥善处理。通过提供优质的产品和服务、积极参与社会公益活动等方式,提升品牌形象和知名度,降低因负面事件而引发的风险。(如果您是业内人士,欢迎咨询加微信xx726ysy,加入“金融科技群”,请务必备注姓名+单位+职务)