(电子商务研究中心讯) 6月5日,国内知名电子商务研究机构网经社(100ec.cn)发布了《2012年度中国服装电子商务运行报告》(报告下载:http://www.100ec.cn/zt/2012fzyx/)。

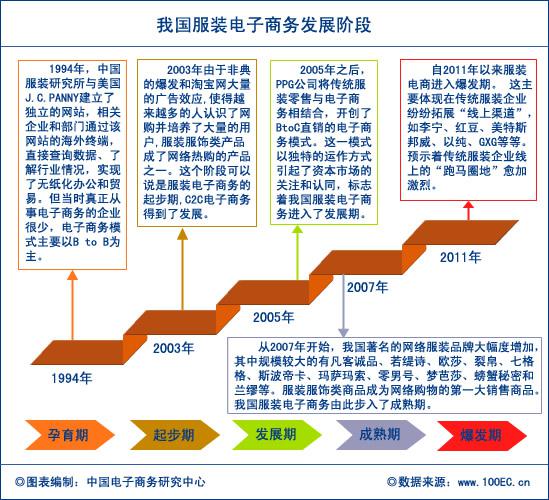

我国是世界上最大的服装消费国之一,目前整个服装市场处在平稳增长,逐步活跃的上升时期。特别在入世后我国的服装行业机遇与挑战并存,总体来说机遇大于挑战。服装作为电子商务不可或缺的部分,近年来发展呈上升趋势。到目前为止我国服装电子商务经历了五个阶段,分别是孕育期、起步期、发展期、成熟期和爆发期,见下图:

一、孕育期:1994年,中国服装研究所与美国J.C.PANNY建立了独立的网站,相关企业和部门通过该网站的海外终端,直接查询数据、了解行业情况,实现了无纸化办公和贸易。但当时真正从事电子商务的企业很少,电子商务模式主要以B to B为主。

二、起步期:2003年由于非典的爆发和淘宝网大量的广告效应,使得越来越多的人认识了网购并培养了大量的用户,服装服饰类产品成了网络热购的产品之一。这个阶段可以说是服装电子商务的起步期,C2C电子商务得到了发展。

三、发展期:2005年之后,PPG公司将传统服装零售与电子商务相结合,开创了B to C直销的电子商务模式。这一模式以独特的运作方式引起了资本市场的关注和认同,标志着我国服装电子商务进入了发展期。

四、成熟期:从2007年开始,我国著名的网络服装品牌大幅度增加,其中规模较大的有凡客诚品、若缇诗、欧莎、裂帛、七格格、斯波帝卡、玛萨玛索、零男号、梦芭莎、螃蟹秘密和兰缪等。服装服饰类商品成为网络购物的第一大销售商品。我国服装电子商务由此步入了成熟期。

五、爆发期:自2011年以来服装电商进入爆发期。这主要体现在传统服装企业纷纷拓展“线上渠道”,如李宁、红豆、美特斯邦威、以纯、GXG等等。预示着传统服装企业线上的“跑马圈地”愈加激烈。(文/王溢)