(电子商务研究中心讯) “2016中国国际消费金融发展大会”于5月19日-20日在上海召开。本次大会大咖云集,中国社科院金融研究所所长助理杨涛、网经社主任曹磊、京东金融消费金融产品负责人李智、浦发银行战略发展部总经理李麟先生、小牛分期CEO Filip Kratochvil,鹏元征信首席营销官陈可、北京安金网络CEO谭义斌、百融金服创始人&CEO张韶峰、晋商消费金融副总裁付江、买单侠CTO李炫熠、惠人贷CEO李晨、易生金服首席执行官陈启彰等知名企业家和专家。

网经社为您做滚动播报(更多大咖干货,将在微信公众号——互联网金融:HLWJRSD100,进行连载)。在大会上,浦发银行战略发展部总经理李麟就《消费金融之创新金融新风口》发表了主题演讲,从消费金融的发展背景、现状、存在问题及未来模式等方面,全面解析消费金融将成为创新金融的新风口。

各位先生女士今天非常荣幸和大家分享这个话题。我们都是金融行业,而且都是从事消费金融,最近我们会发现金融领域里面出来一系列的事情,这一系列的事情可能跟我们相关跟在座的各位可能更加的相关。因为在中国的金融改革深化和翻化过程中,我们确实一些问题值得思考。在座的各位可能都是CEO,或者是负责消费金融领域的。一些概念就不说了,一些着重的思考我提出来和大家进行分享。

当前我们可以发现,有一个问题我们在这个领域值得思考的是,消费金融到底是红海还是蓝海,消费金融不是一个新话题,如果说我们今天看看互金也不好说,但是消费金融这个名词没有变,特别是消费信贷,在座的各位接触银行,或者是接触金融体系,接触的第一个词就是消费信贷。买东西没借贷,买房肯定是要借贷,汽车分期,住房按揭这个都是消费信贷。消费信贷在传统的金融机构里面,它并不是说像其他的金融产品,这个是放在第一位的。我们知道就是说从盈利各个方面,消费金融盈利水平可能跟公司业务比是有差距的。

一、消费金融的特点:

1、分散性特点比较强

2、风控非常难做

二、如何看待消费金融

第一个问题,消费金融到底有没有前途?有没有空间?特别是在当前这个提起这个整治金融行业秩序,和提起互金色变,我们如何看待消费金融。

第二个问题,我们如何看待如何说消费中间有问题,我们如何看待其中的问题。

第三个问题,如果说我们的互金有穿透,我们如何利用这种技术,我们构建我们新的盈利的模式。

三、消费金融的环境背景:

1、第一个消费金融大有前途:如果不发展消费金融,大家的模式就没有前推。

有一个事情,大家可以非常的了解,就是中国制造2025,还有工业4.0。工业制造和2025和工业4.0的核心是什么?是数据化制造。数字制造产生的消费端的模式是什么?C发端,C发起。

以宝马汽车为例,里面有两个模式,一个是2B,一个是2C,制造销售以前是2B,到销售是2C,但是以前的发起是企业发起的?根据消费者调查说,我们在座的各位要什么样的宝马车,什么样的颜色,就有什么样的产品投放出去。工业制造2025,或者是工业4.0是C发端,它是定制化生产,你看看这个欧洲工业4.0规划好好琢磨一下。那就是2B的模式在2C的模式下内部化。在座的各位你说你喜欢宝马,喜欢宝马品牌,但是你喜欢三列是两个门,你这个都下沉定制化订单。智能化芯片就会跟着汽车走,这个汽车是两个门子,他会告诉工业机器人,他们装配的这个宝马就是你心中的宝马。这个谁是甲方呢?是C。那2B就是渠道被谁枪毙了就是被2C枪毙了。

如果说将来都是2C的天下,2B就内部化了。就短路了,成本就降低了,这个就是数字化的优势。从这个趋势上来讲,我们的社会离这个非常的遥远,但是也不是非常遥远,就是看见曙光了,如果按照这个思路我们未来就是2C的社会,2C必然是加上消费的特征,消费的特征——消费金融大有前途。

2、第二个就是说从使命端来看,消费金融的使命并没有结束。

其实消费金融当前非常的尴尬,除了按揭类的信用卡成长非常迅速,以及生产力产品类的消费金融是大家关注的,另一个领域——服务类的消费金融大家关注了没有?服务类关注是什么?你比如说住房子,乘车,还有律师的服务,顾问的服务,这一类关注了吗?这个领域要打开,这个空间比制造类的消费金融更加广阔。

服务端的消费金融完全没有打开,不过现在有了一些端倪,这些端倪是什么?你比如说出国留学分期,这一类的。但是这个市场大多了,还有汽车保养是做了APP做出来了,但是这个绝对是下一期的领域。但是有一些问题没解决,所以大家没成功,这个就是这个穿透的技术和模式运用不到位。

3、第三点,有利的政策环境支持。

一听到政策,很多的从业人员吓的都是不会走路了,为什么?这个跟政策有很大的关系。政策面的把握,政府让子弹飞,但是这个子弹不能乱飞。互联网飞一阵就飞一阵,不能以一个邪恶的心持续的飞,这个子弹飞的很快,你要邪恶的飞就一定会走上邪路。你考虑为什么国家要冒风险让子弹飞?第一个让子弹飞是惹祸了,但是后面会让消费金融飞,你也不能以邪恶的飞。邪恶了不仅毁了自己也毁了这个行业,要搞互金可以但是不要太邪恶。人生观教育就是先设计三观,任何事情都是要有两面,没有两面你让子弹飞出来,是天灾人祸,对自己对国家行业都不好。

现在互金就面临这样的趋势。我们要珍惜这个机会,技术是好技术,但是定要让技术接触好果子。我们为什么让消费金融飞呢?是我们当前的两个陷井要走出来,必须打开消费断口。

这个一定要坚定信念,从宏观上来说,政策面是均衡,均衡是什么?一个是中增收入陷井,新常态我给大家说都是干货,就是两个陷阱。中国的中等收入陷阱不是拉美的,但是胜于拉美的中等收入陷阱。中等收入陷阱是一个世界性的难题,是很难破解的。中国要破解是要花大力气,中国是人数众多的国家,人数众多的国家在中等收入陷井显示出的矛盾就是GDP大于二参,但是大家都青年,三产的劳动力大于二者。二产工人下去洗头怎么能有二产公认的生产力高,你转移的劳动力到三产多,你GDP就是要掉。那么你不放开生产,你不放开我后面要讲穿透,你服务业不像制造业穿透,服务业不向一产业穿透,生产是一个死结。你看看最近这些政策,哪一些有效?如果没效消费金融一定是出来的。我们怎么降低二产消费成本,让二产的生产力消费以很低的成本到消费的手中,这就是一个关键。

第二个是消费金融的服务力消费,大家互相消费,产生GDP很大,如果我在这演讲,你们不消费,GDP就没有增量。你给我付费然后我看你的产品,你在付费这个就是有一个增量,但是不是现在给钱,以后给钱。或者是你公司有干股你给我一点干股。不是这样的,我就是说一个例子。我后面就是说这是穿透,就是通过消费金融穿透,把一种金融产品从贷款的贷性穿透为股性。

从这几个方面来看,不管大家以前干了什么事,以前干没有干互金的事不管,但是如果说今天关注消费金融我觉得非常好,因为它是可能一种新的模式的出现,不排除互金领域,有一部分就是这个互金领域的估值到一百倍是非常多的,我当时写这个书是为了估值这个问题。大家看看生态,估一千倍一百万倍就崩了。那这个大家如果说互金领域关注消费领域,大家的一个理念我感觉就会变化。从烧钱模式向赢钱模式转化。就是技术跟科技结合,技术都是好技术,但是有一个东西非常有利,但是有可能非常的邪恶就是资本市场。互金的模式就是烧钱模式,他处理之初就是不挣钱的。宗旨也是不挣钱的,都是免费的端口,但是现在消费金融你去免费就挣不了钱,所以必须赢钱。你如何赢钱就是挣辛苦钱,是一种理念的转变,就是近期设计互金的模式,要么就是网上跑,就是技术革技术的命,技术烧钱模式,另外一种最近创新的方向是向场景沉淀,消费金融就是一个很好的场景,他也可以烧钱向赢钱模式转换的一个最好的场景。

四、消费金融现状和存在的问题。

消费金融不陌生,增长的非常好,尽管竞争比较激烈。但是有一个根本性的问题没有解决,这个跟公司业务,跟2B最大的问题就是在这,这个问题是什么?就是个人得征信问题。最近大家手机收到的信息可能非常多,但是不是正规机构发的,为什么自己不敢点,骗子太多了,公安总是在提示不要点,银行都在提示不要点,我们这个国家是存在几个问题,这个不能讲,这个涉及到征信体系。

第一个,我们线下金融没有过关,现在大家都在新体系里面,你说信用金融业是做信用的,线下信用没有过关你怎么做,P2P为什么倒掉一个新重要的原因就是线下没有过关,最后出现了逆向选择。最近流行一个段子,就是本来是小帮小,穷帮穷。最后变成了穷骗穷。真正的问题在后面,这个问题越来越大了。所以这个第一个问题就是线下信用没过关,现在都是做熟人的生意,即便是熟人做,你搞不清楚的,搞清楚的人最清楚,熟人的钱都追不回来,你这种信用怎么做消费金融。

这个更耗体力,就是一个人就是一个主体。消费金融做的少不挣钱,做的大追不过来,所以这是征信有问题。我们不是搞电信实名制,你们都实名了,但是你会发现骗子打你电话对你了解越清楚。而且咱们都是在服务行业你这个问题解决不了,你说最后就是老实人吃亏。再一个不确定性和大家信用没保障的情况下,我建议人人都穿马甲。人人都要有马甲,都要有昵称。

如果基础的信用没有解决,消费金融的问题超乎大家的想象。你说这是骗子,骗子也会变的,你这要公布骗子的标准,你永远找不到骗子。你只要公布了P2P的标准的信贷的审核的流程,骗子做的比正常人做的更漂亮。你如果说公布了这个征信整个体系,一大堆农民兄弟遭殃了,为什么?身份证都买的农民的,项目的法人都是农民,你说对于这个信用体系的根子影响多大。你最后查下来当事人都不知道怎么回事。所以我觉得征信我看参会很多公司是征信公司的,任重道远。

中国的体系一定要有,我们每一个人的信用跟每一个身上的伤疤一样都是隐私。谁愿意整天一会儿把这个给别人看看,一会儿把那个给别人看看。没有人愿意的。隐私是你身上的一部分,你愿意给他看,要经过你的同意,你不愿意看他就不能看,这是你的权利,但是我们有两个问题没解决。像大数据,刷脸,我们都做了大荧幕这些东西,经过你的允许了吗?而且现在刷出来很多事情,大数据判定是你,结果不是你,这个事多的是。比如美国,信息的采集,特别是征信类的,必须是有法律依据,你要只认一个人有罪,司法上只有DNA和指纹。但是我们这个征信体系比美国司法还牛,把高速违章列入征信。我就问一个事情,高速违章跟你消费信贷的还款有什么关系?所以说,存在的问题就是信用问题。

五、消费金融的创新

最后我把干货说一下,创新怎么办呢?创新三个方向:

第一个方向,就用高技术方向,现在的消费金融大部分是平台技术,下一步要思考消费金融C发端,模式就要用能颠覆平台技术的技术。我们先把技术方向说清楚,是点对点颠覆平台否则你跟成功进入的平台是没有办法比的。这是第一个我给大家的建议。

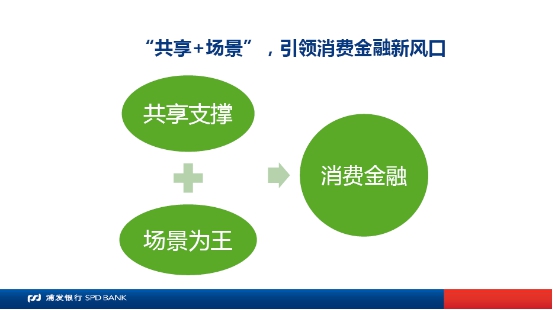

第二个建议,构建消费金融必须要共享,共享的核心是什么?利益的共享。不要太贪你就正薄利,这个就可以成就,而且不能邪恶,像P2P20%,10%,最后都成了庞氏,庞氏这个没有定义了,还不起就是庞氏。所以很多事情你们要注意。

第三个建议就是要学会穿透,要合法穿透,利益的共享要分出去,但是在盈利模式上,要穿透,穿透什么呢?我举一个例子,你比如说一家公司做的很成功,是卖投影机高端的投影机是百万的,但是科技的进步,使这种降低到一两万块钱,他如何是消费信贷让这个投影机走到大家的家庭,以前我是产权的转移,我一百万块钱卖给你,但是现在是一两万到一两千这个机器就可以,你拿去以后太亏了,因为他本身可以买十几万的,你现在科技进步才两千块钱,那怎么办?就租给你。你一开机他就开始收租费,一小时十块钱,这个都是用互联网和大数据,各位都开机就赚了,要学会这种穿透。这种穿透要打破产品的金融属性的,所以对法律一定要熟悉,最后别让公安找你谈话。明白我说的意思了吧。穿透使用权所有权,收益权,要学会很好的模式穿透,这是在产品端,另外一端是股权债权和贷款。(文/云朵)

网经社互联网金融部:深耕电商金融、支付、互联网保险、P2P、众筹、银行电商、征信、消费金融的新兴部门,成立于2013年。拥有国内3000余家互联网金融企业数据库,囊括特约研究员、分析师组成的数十余人研究专家团队。运营业内知名微信公众号——“互联网金融时代”(hlwjrsd100),拥有数万高端用户。下属“一个中心、七大网”的八大平台,365天*10小时滚动发布国内外互联网金融动态,形成数据、新闻、干货、服务“闭环”。

欢迎电商金融、支付、互联网保险、P2P、众筹、银行电商、征信、消费金融等业内人士投稿、合作。

邮箱:jr@netsun.com

QQ:2814914179

微信公众号:HLWJRSD100(互联网金融时代)