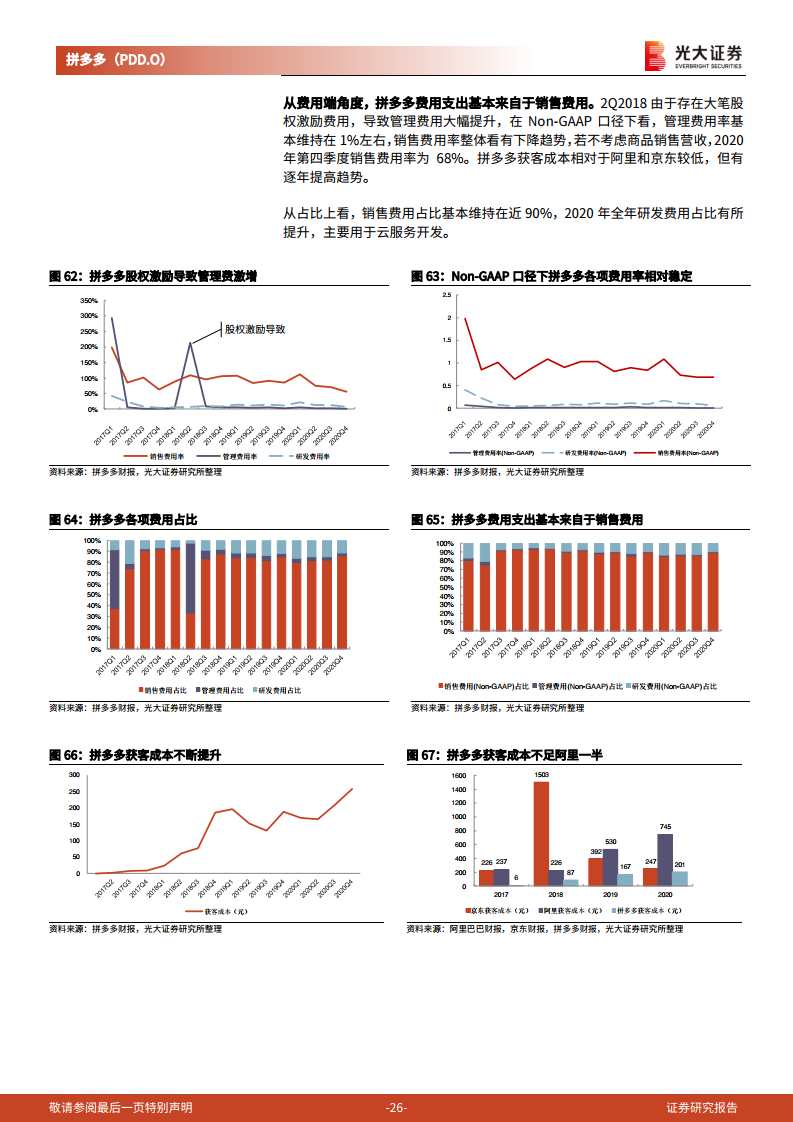

(网经社讯)9月11日消息,近日,光大证券发布研报《逆势成长的社交电商平台:拼多多投资价值分析报告》。以下为研报摘要:

逆势成长的社交电商平台拼多多成立以来发展迅速

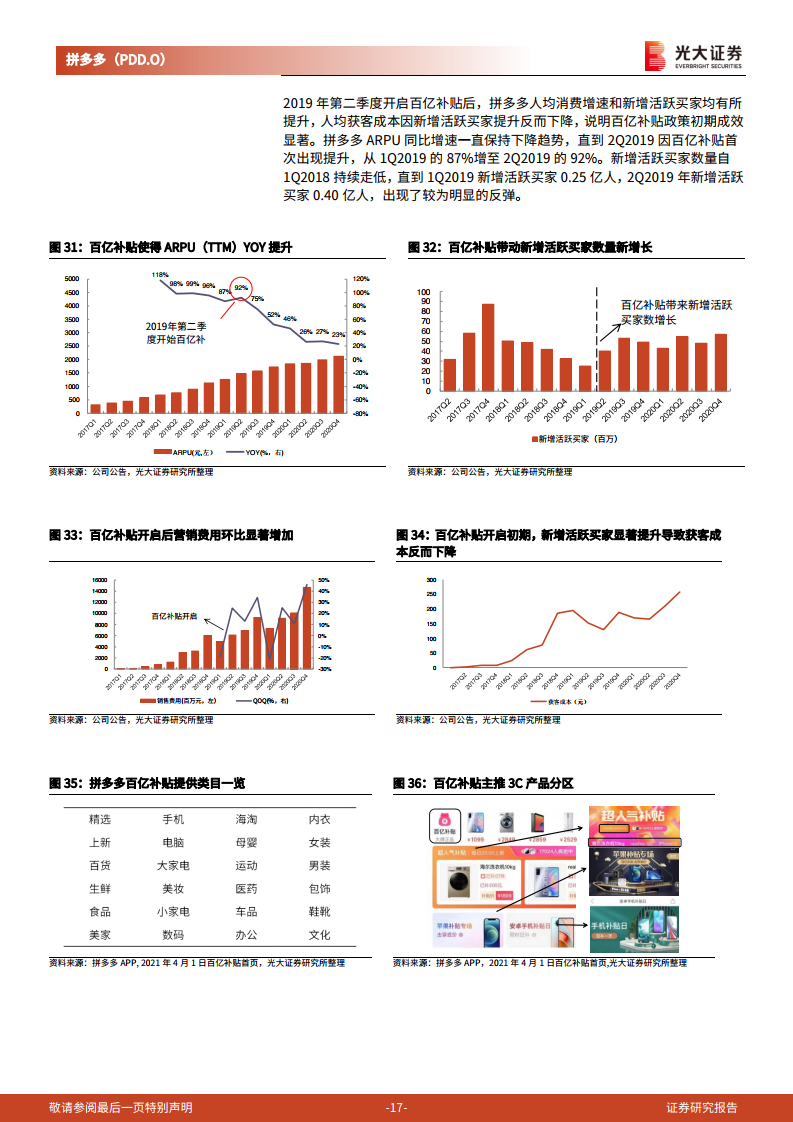

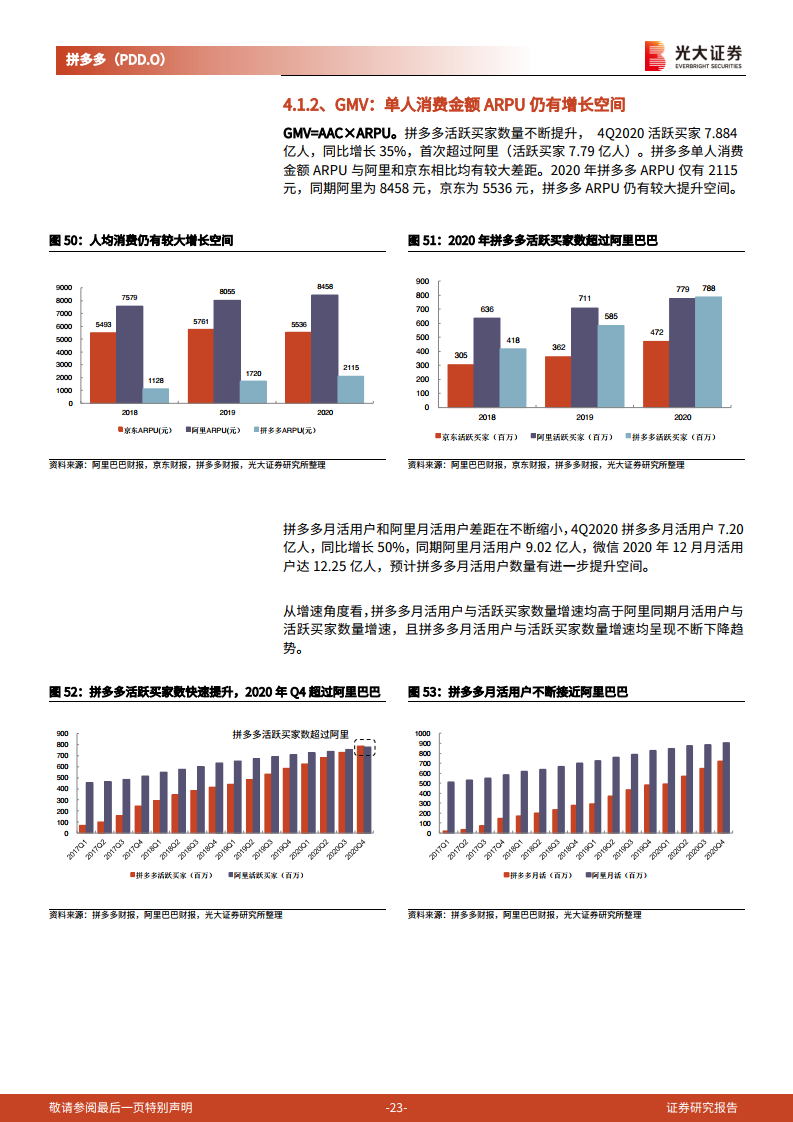

1)3Q2020首次实现季度盈利(Non-GAAP);2)截止2020年末,拼多多GMV达16,676亿元,市占率17%,2017~2020提升14pct; 3)4Q2020活跃买家7.88亿人,超越阿里巴巴和京东;4)2020年拼多多订单量市占率(订单量/规模以上快递业务量)46%,2017~ 2020提升35pct。

流量红利末期,下沉市场仍存增量空间

2020年末已至流量红利末期:1)互联网普及率达70.4%,移动购物普及率近56%;2)电商市场渗透率逐步提升,网上实物商品销售额/商品零售总额占比达30%。下沉市场仍存部分增量空间:1)农村互联网普及率为56%,城镇互联网普及率为80%,差距逐年缩小;2)农村社消零售总额增速高于城镇1pct左右。

人货场三位一体打造竞争优势

拼多多的逆势成长来自于:1)针对下沉市场错位竞争,2021年3月拼多多月活用户60%来自三线及以下城市;2)通过C2M及新品牌计划反向定制,品销合一;3)利用游戏思维打造社交型消费体验,提升活跃买家数量及用户黏性。

收入不断提升,即将实现盈利

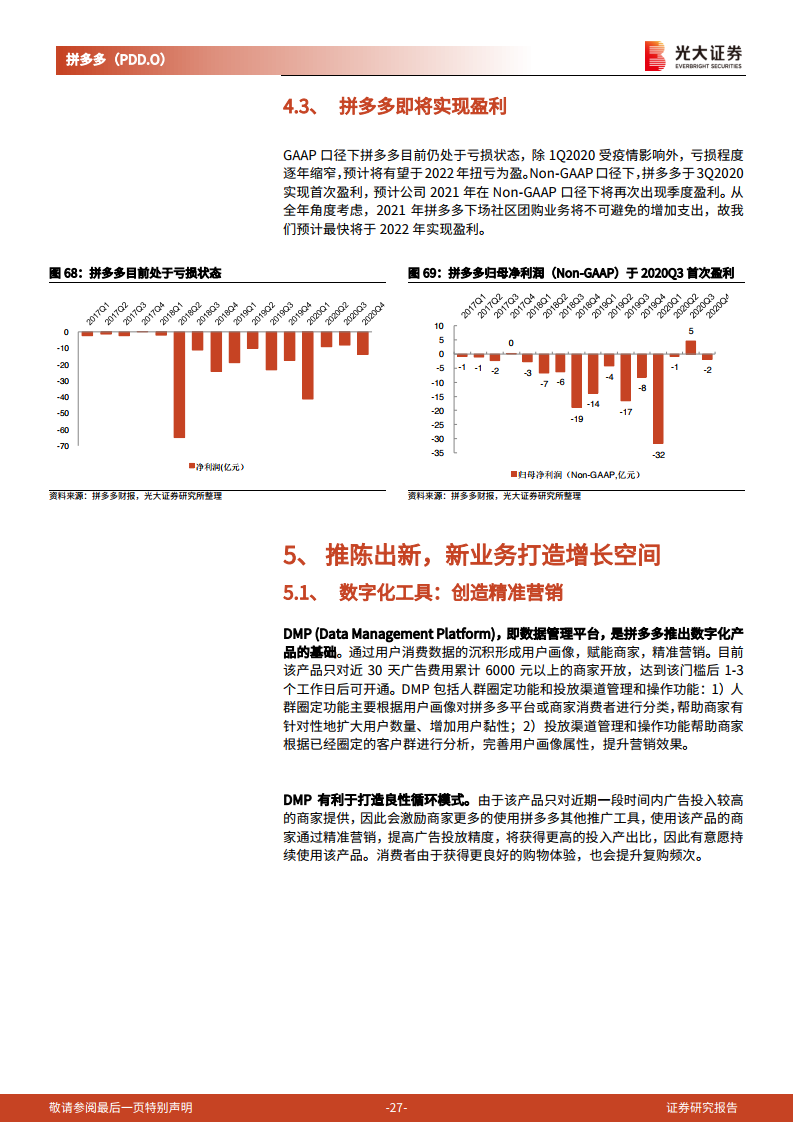

拼多多收入仍有较大提升空间,主要源自货币化率和ARPU值的提升:1)2020年拼多多货币化率3.23%,相较于2017年上升2.19pct。2)2020年ARPU 2115元,2017~2020 CAGR= 54%。随数字化营销工具、拼小圈、多多买菜等新业态布局,收入将进一步提升,有望于2022年实现盈利(GAAP)。

以下为网经社为您带来的研报全文: