(网经社讯)出品|网经社网络零售部

作者|王双双

题图|网经社图库

导读:国美零售和苏宁易购曾在零售领域强势的存在。但是在十几年后,不论是国美零售还是苏宁易购,都因为多方面的原因,而已然走下神坛。业绩下滑,利润难涨,正是这两大3C家电数字零售商的多事之秋。2021年,对于苏宁易购和国美零售来说,都是难熬的一年。

国美零售(0493.HK)和苏宁易购(002024)相继发布2021年年度财报。对此,网经社对上述两家3C家电数字零售商的财报进行分析解读。(详见网经社专题:http://www.100ec.cn/zt/2021jddscb/)

国美零售:2021年净亏损37.06亿元 同比缩小44.02%

3月31日,国美零售(0493.HK)发布2021年全年业绩,业绩显示,2021年全年营收464.84亿元(单位:人民币,以下同),去年同期为441.19亿元,同比上升5.36%。

净利润方面,国美零售2021年全年净亏损37.06亿元,去年同期亏损69.94亿元,同比缩小44.02%。

毛利润方面,国美零售2021年毛利55.07亿元,去年同期为17.13亿元,同比上升21.02%。毛利率约为11.85%,同比增加1.53个百分点。

在运营端,2021年国美线上平台真快乐APP日活跃数上涨至300万,SKU数近200万,入驻商家增长至6000家以上,服务会员超2.4亿,进一步助力丰富其库存商品,实现了用户端和商家端的双增长,呈现出国美零售良好的上升态势。

总体而言,国美零售持续开发县城市场,增加下沉市场流量。截至2021年底,国美县域市场收入占总收入的比重从去年同期的8.76%增至12.79%。

在物流端,国美零售加深配送网络,将物流服务下沉至低线市。国美物流以安迅物流为核心,拓展三四级以及以下市场的下沉市场配送网络覆盖,实现家电物流下乡。目前,安迅物流服务面积已覆盖全国99%的四级地址和超80%乡镇级地址。

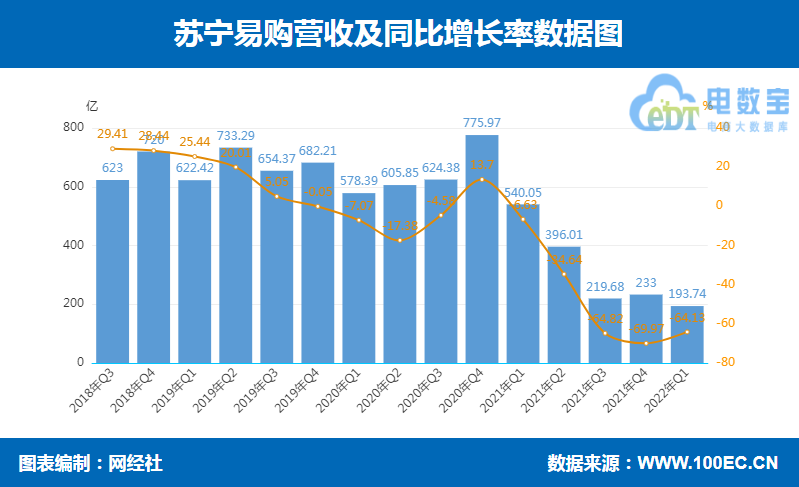

苏宁易购:2021年营收1389.04亿元 同比下降44.94%

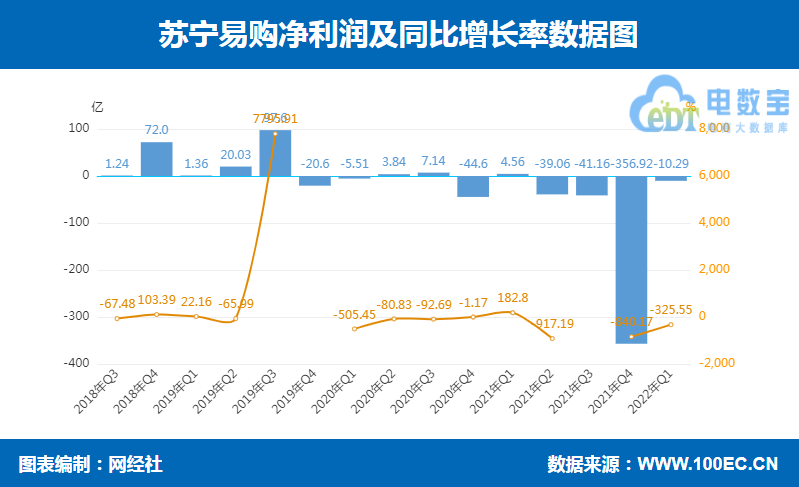

4月29日,苏宁易购于发布2021年年度报告,报告称,2021年苏宁易购实现营业收入1389.04亿元,同比下降44.94%;归属于上市公司股东的净亏损为432.65亿元,扣非后的净亏损为446.69亿元,亏损额均同比扩大。

报告期内,苏宁易购零售云、易采云、社交云等增量业务快速发展,其中重点发力下沉市场的零售云全年新开门店2678家,总量达到9178家,并实现单季度GMV规模同比增长27%。截至2021年底,苏宁易购拥有各类门店近1.13万家;天猫苏宁易购旗舰店在四季度实现获利,苏宁易购主站也大幅减少亏损,并有望2022年实现盈利。

苏宁易购在报告中坦承指出,2021 年在多重综合因素之下,公司经营出现较大波折,经营业绩承受了巨大压力,对公司的资产水平、利润水平产生了很大影响。苏宁易购管理层正视当前所面临的问题,在三、四季度持续开展增收、降本、盘活资产等工作,并制定各项工作的策略和目标。

苏宁易购一年亏掉一个国美零售

苏宁易购2021年归母净利润为亏损423亿至433亿元

前几年在国美零售“凋零”的时候,苏宁易购把市场做大了,2020年营收规模已经是国美零售的5倍多。在2020年,这种规模上的优势还是有用的,苏宁易购当年的亏损就比国美零售少20多亿元。但2021年,在国美零售恢复营收增长,且降低亏损时,苏宁易购就刹不住车了,一年亏掉了一个国美零售的全年营收。

曾经的家电零售双雄苏宁易购和国美零售,现在却成为了一对难兄难弟。一家是一年亏损额达到了另一家一年的营收,引进海尔、美的、小米等产业投资者仍然看不到触底反弹的拐点;另一家则是创始人重新执掌后,仍然左右折腾迟迟没有找到增长反弹的出路。

但是对于国美零售和苏宁易购来说,真正的对手并不只是对方而已,那些在零售领域后来居上的平台才是他们最终需要面对的难题。

不论是电商平台淘宝京东拼多多,还是电器企业格力美的,他们都看准了零售市场的新机会,准备在其中分一杯羹。而这些平台并不只是单纯想做零售,更是想基于传统的零售业务建立更加具有发展潜力的新零售生态,这也让国美零售和苏宁易购这类的老牌零售企业压力倍增。

而且在整个零售行业马太效应逐渐明显的大前提下,少数的头部企业将会获得更多的资源和流量,挤压中小平台的生存空间,也让国美零售和苏宁易购在重返神坛的道路上徒增了诸多的阻碍和挑战。

现在看来,家电零售产业早已变天了。苏宁易购的巨亏和后续发展及结局,会成为国内商业分销模式转换上的标志性事件。一个时代有一个时代的辉煌和标志性企业,苏宁易购是涅槃重生还是就此黯然落幕,依旧是未知数,国美零售和苏宁易购也需要继续努力。