(网经社讯)导读:双12启动前三天,京东物流公告拟透过子公司购买跨越速运合共约36.43%的股本权益,总对价不超过约64.84亿元,收购完成后京东物流将实现对跨越速运100%控股。近年来,京东物流的大手笔行业整合案例频现,此番收购意欲何为?(详见网经社专题:京东物流拟64.8亿元全资控股跨越速运 双方合作升级https://www.100ec.cn/zt/jdwlgmsy/)

出品|网经社

作者|可乐

审稿|云马

一、京东物流“拿下”跨越速运

12月6日,京东物流发布公告,拟购买跨越速运集团有限公司(以下简称“跨越速运”) 余下约36.43%的股本权益,总对价不超过约64.84亿元。截至公告日期,跨越速运为京东物流的非全资子公司,并由京东物流持有约63.57%权益。第三期交割后,京东物流将持有跨越速运100%的股本权益。

同时,京东物流与跨越速运进一步达成全面战略合作关系。此次合作后,跨越速运将持续保持品牌与团队独立运营,创始人胡海建将继续担任跨越速运董事长及CEO,负责公司的日常运营,战略与主要业务保持不变。

双方将在多个领域推进合作,包括时效服务产品、技术合作及客户服务等。其中包括双方会通过整合航空运输等资源提升时效产品服务品质,进一步打造时效服务标杆;还将聚焦技术合作,提升物流供应链物流全环节的运营效率,并降低综合成本。此外,双方还将合力为更多客户提供一体化供应链物流服务,持续沉淀多行业解决方案,多措并举下助力企业、行业乃至全社会实现物流成本降低。

二、资本的“宠儿”

网经社企业库(COP.100EC.CN)显示,跨越速运是一家专注于企业客户的大型科技化速运企业,成立于2007年,总部位于深圳,法定代表人为胡海建。公司自成立以来,便以“限时速运”服务为核心,推出了当天达、次日达、隔日达等高效时效产品,开创了国内限时速运的先河。

网经社电子商务研究中心网络零售部主任、高级分析师莫岱青介绍到,跨越速运盈利能力良好,2022年和2023年其税后净利润分别为8.48亿元和14.47亿元。此外,跨越速运还多次上榜胡润研究院发布的独角兽榜单,估值约200亿元。

据“电数宝”电商大数据库(DATA.100EC.CN)显示,2018年10月,跨越速运成功吸引了红杉资本、钟鼎投资等知名投资机构的青睐,完成了数亿元的天使轮融资;2019年5月,又获得天壹资本的A轮融资;2020年,京东并购跨越速运,金额为30亿元人民币。近年来,跨越速运的累计融资已超过42亿元。

据悉,在《2024中国零担30强排行榜》中,跨越速运今年继续稳居全国三甲,保持超30%营收复合增速。运联智库分析,零担市场整体规模继续下降,但头部玩家集中度逐渐提升,以跨越速运、顺丰快运为代表的头部在逆境中依然保持增长。其中,柔性化网络能力已经成为快运网络打造差异化产品能力的新要素。典型代表跨越速运通过组织革新、信息系统搭建、服务能力建设,可以做到为客户提供“千人千面”的服务,这是其之所以可以连续几年获得超30%的复合增速的主要原因。

三、京东物流整合频频

对此次最新收购事项,京东物流董事会认为,收购有利于公司的整体发展,并将成为实现公司创造更大价值的策略的重要一步,亦将进一步巩固公司的行业地位。进一步收购跨越速运剩余约36.43%股本权益,亦使公司可进一步探索及利用双方的协同效应。

在2022年7月27日,京东物流发布公告称,收购德邦控股的股本权益相关交易完成(即第一期转让完成、MVA第一期转让完成及少数权益卖方协议完成,相关卖方因此向买方合共转让德邦控股超过50%的股本权益)已于2022年7月26日发生。相关交易完成后,德邦控股(包括德邦集团)将成为本公司的附属公司。相关交易完成后,德邦控股(包括德邦集团)将成为京东物流的子公司,其在业务出售完成前的财务业绩(不包括本公司的财务业绩)将不会受到重大影响。在业务出售完成之前,其财务业绩(不包括与除外业务有关的财务信息,但德邦控股的银行借款和税收负债除外)将由本公司决定。

网经社电子商务研究中心特约研究员陈虎东表示,2022年京东物流收购了德邦的66%的股权,目的是为了提升其在国内外市场的物流网络布局能力,两年之后,京东物流又收购跨越速运余下的股权,其实也在提升国内的物流网络布局能力,只是跨越速运作为国内限时快递领域的佼佼者,其科技赋能能进一步拓展到京东的整体网络布局中,提升整体的网络科技型含量。对于跨越速运而言,其供应链网络和京东的货运能力也是比较匹配的因此对于双方来说都是有利的。这次收购有助于京东物流在资源整合方面降低成本。

除了收购跨越速运和德邦的股权外,京东还在2022年2月宣布增持达达集团股份至52%,当年8月,达达创始人蒯佳祺离职,京东零售CEO辛利军接管达达集团董事会主席。

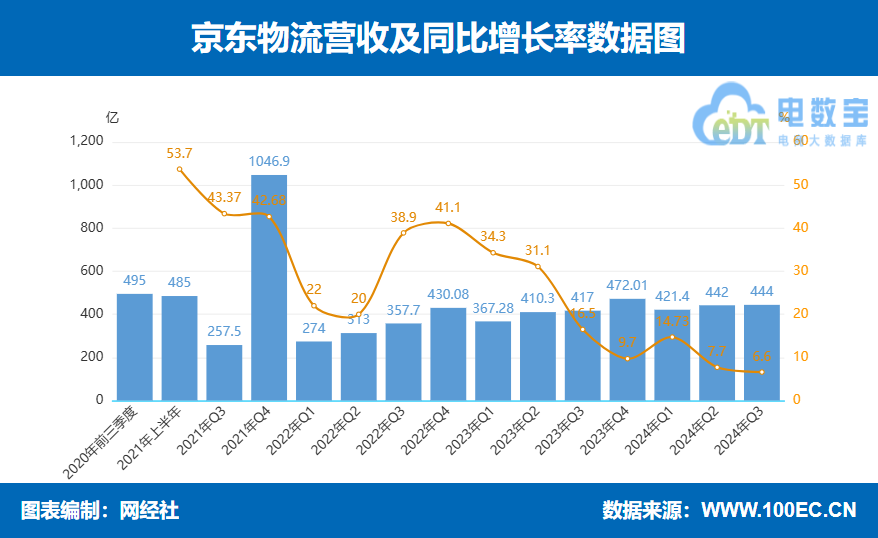

京东物流曾经历多年的亏损状态,2023年首次实现盈利。当年公司实现营业收入1666亿元,同比增长21.27%;实现归母净利润6.16亿元,扭亏为盈。2024年,京东物流盈利呈扩大趋势,前三季度营业收入为1307亿元,同比增长9.48%;归母净利润为44.69亿元。

今年9月初,浙江菜鸟供应链管理有限公司收购深圳市递四方信息科技有限公司(“目标公司”)股权案进入公示期,浙江菜鸟通过增资的方式收购目标公司5.9459%的股权。本次交易后,浙江菜鸟持有目标公司( “递四方”)50.9459%的权益,目标公司由浙江菜鸟单独控制。菜鸟与京东物流虽布局方向不同,但都展现出对市场拓展的决心。

网经社电子商务研究中心特约研究员裴长睿指出,在当前商流竞争激烈,市场增长放缓的大环境下,物流服务业信息越来越透明,竞争异常激烈,部分市场供给资源进入整合期。京东近年对于物流资源频繁整合,相比于此前的战略合作,此次投资跨越快运,可以使得京东在细分市场和领域快速补充资源,拓宽服务场景,更好地满足不同客户对于时效性等方面的高要求,增强市场竞争力,尤其是在对时效要求严苛的电商大促等场景中能发挥更大优势。

“跨越速运借助京东物流的雄厚资金和广阔平台,可以获得更多资金投入用于拓展业务、升级技术等,并且依托京东的品牌影响力,拓展客户资源,打开更大的市场,尤其是在京东的电商生态体系内挖掘更多业务合作机会。战略协同性提升将在统一战略布局下,能更好地与京东内部其他业务板块配合,减少自身独立运营的市场风险,专注于提升自身服务质量和运营效率,沿着京东物流规划的方向发展,比如在助力产业链、供应链融合发展方面发挥更大作用。”裴长睿补充道。

四、跨越速运有何优势?

早在2020年8月,京东物流集团与跨越速运集团达成战略合作。四年后,双方合作进一步升级。未来,京东物流与跨越速运通过优势互补、资源整合,不断打破服务和时效边界。

裴长睿认为,随着电商的持续发展,消费者对于快递时效要求越来越高,很多高价值商品、生鲜冷链等对配送时间有精准要求的货物运输都需要定制化限时速运服务,而且企业端对于生产资料等物资的准时配送需求也在增长,所以市场需求是持续存在且有扩大趋势的。但物流市场的竞争不仅仅是价格的竞争,服务的差异化和精细化是争夺市场份额的核心。因此跨越速运也会面临诸多市场挑战。

(网经社注:图为网经社电子商务研究中心特约研究员裴长睿)

“物流行业竞争激烈,除了京东物流体系内的德邦物流外,还有顺丰等在时效快递领域有深厚积累的企业,以及韵达、申通、中通、圆通等第三方快递企业。跨越速运需要不断凸显自身定制化服务的优势,在价格、服务质量、配送时效等多方面打造差异化竞争力,才能在市场中抢占更多份额。如何提高存量客户的留存和深入服务是持续性课题。况且要想在行业内保持领先的服务水平,就需要不断跟进新技术应用,如智能物流系统升级、无人机配送等新技术探索,需要持续投入研发资源,对跨越速运的技术更新迭代能力是个考验。”裴长睿补充阐述。

网经社企业库(COP.100EC.CN)显示,在物流科技产业链中,即时物流类玩家主要包括:达达快送、美团配送、蜂鸟配送、宅急送、顺丰同城、驹马物流、帮啦跑腿等。

而跨越速运主营“限时速运”服务,核心业务围绕航空货运展开,构建了覆盖全国的物流网络。具体看,其通过与各大航空公司紧密合作,拥有充足的航空腹舱资源,保障了货物运输的时效性;在地面运输方面,也建立了高效的转运中心和配送体系,实现了门到门的一站式服务。

据网经社电子商务研究中心联合网经社物流科技台(LT.100EC.CN)发布《2023年度中国物流科技市场数据报告》(报告全文下载:https://www.100ec.cn/zt/2023wlkjscbg/)显示,2023年即时物流市场规模2500亿元,同比增长25%,2024年预计即时物流市场规模将达到4200亿元,同比增长超60%。从过去十年快速、爆发式增长,到更追求可持续、有质量的发展,即时物流正在成为城市服务、民生保障的新基础设施。

陈虎东表示,定制化限时服务其实还是要看供应链能力的,本质上就是对履约能力的一种效率验证。限时速运是和经济状况有关的,例如所谓的懒人经济和快节奏生活,也就是说,效率其实不一定意味着只是“快”就行了。

业务场景中当然也有一些比较细小的场景,例如宠物、母婴、生鲜之类的,但是这些都是和即时配送有关的,限时速运虽然也和即时配送有点关系,但是可能时效性要求不如即时物流那么高,至于可以开拓的场景有哪些,哪些场景能做,这就要看跨越的供应链能力了。因此可能在一些大件物流物流方面,跨越可能会有一些限时服务,至于即时物流这块,个人觉得也不会涉足,当然这也不是绝对的,这就要看京东物流的物流网络整合能力了。 陈虎东这样说到。

此次京东物流拟64.8亿元全资控股跨越速运,不仅是对跨越速运稳定盈利能力和良好发展前景的认可,更是京东物流在物流行业战略布局的重要一步。通过全资控股跨越速运,京东物流将进一步拓宽业务领域、提升服务质量、巩固行业地位,并为客户提供更加优质的供应链解决方案。(如果您是业内人士,欢迎咨询加微信xx726ysy,请务必备注姓名+单位+职务)