(网经社讯)找钢网放弃港交所上市应该是一条可以预期的消息——从近期的密集曝光可以感受到与传说中静默期的不匹配。如果以港交所的IPO文件状态记录来看,新的11月13日公开的版本暂未转为失效或者已撤回,但大概率无疑。

找钢网的事情,总的来说我们会看到如下几点

找钢网的港交所IPO撤回不代表找钢网的句号, 尤其是在科创板推出的情境下,选择还很多。

B2B 2.0的事儿到了今天可以全面复盘一下,这里面几个逻辑点的不匹配在哪儿。

1)成本结构不重构 没有资格把产业互联网重做一遍

2)究竟产业互联网的二级市场估值体系是否能支撑一级市场的估值结构

3) 产业互联网的主导者,赋能者,和非头部玩家,

究竟都是谁下面产业互联网究竟要找什么

尽管港交所IPO失利 有韧性的找钢网走向二级市场的机会选择仍然很多

找钢网是整个行业的一个引子,所以先把找钢网讲清楚没有坏事儿。找钢网的港交所此轮IPO基本划上了句号,但不代表找钢网未来没有其他选择。

找钢网的此轮IPO不大顺利。彭博、路透社的消息显示,找钢网从4亿美元的融资额下调到了1亿美元。另一方面,招股书的更新显示了找钢网放弃了同股不同权的最初设计——申报其时,这是小米之后的第二家,早于美团。而上述媒体曾同时指出,同股不同权一方面有100亿港股市值的要求,相应的估值压力也影响到了基石投资者的招募。根据上述媒体,去除同股不同权,旨在更好的获得投资者的认可。

如果以这里跌100亿港币市值,考虑2018年中相关机构出具的独角兽估值排行估算,找钢网的确在估值结构上承压,存在下折的风险。

另一方面,包括小米和美团在内的新经济港股上市公司股价低于发行价,估值体系在二级市场重新审视,都显示出在这个节点对于找钢网于港交所上市存在不利因素。

但是不要小看了找钢网的韧性。作为行业B2B 2.0的标杆,他的业务模式调整,股权结构调整,无不呈现出找钢网的韧性。而科创板的出现,可能会给找钢网在一个和他业务更紧密的市场,一个有对标企业的市场,一个与找钢网近几年财务报表更匹配的市场寻找到新的机会。

所以千万不要轻启找钢网走到终点的话题,还有非常多的可能性。

我们仍然期待看到找钢网在二级市场的一跃。

成本结构不重构 没有资格把产业互联网重做一遍

这是所有互联网基因的产业互联网项目需要审视的一条数学逻辑。如果我们要从财务指标审视产业互联网,其中的问题点在于,毛利锁死和成本的单边上扬。

毛利一侧,因为销售产品的刚性成本和交易对手对价格议价空间的无差别锁死,造成毛利锁死,也就是说,无论针对传统分销商还是B2B平台,传统的价差毛利往往和行业并无不同。甚至由于采购规模和价格走势判断的关系,实际上B2B平台往往处于劣势。另一方面,和传统分销对手比较,B2B平台毫无疑问有着更高的固定成本——和BAT相争的程序员,平台的云或者服务器基础设施投入,软件研发乃至外包成本投入,相较传统分销业者这是三块大额的新增成本。

行业有竞争力的销售薪酬体系(围绕销售增长的提成增长设计),这是相较传统分销更高成本的地方。

图片来源:托比网制作

试问在这样的结构这下,如何做到利润指标跑赢传统分销业者?在产业互联网一端,有两句话需要被重新思考。

互联网的边际成本很低——但这句话的前半句是固定成本很高。有多高?感兴趣的朋友可以看看钢联的财报,然后问自己一个问题,这一指标是否到顶了?下一个问题是你的融资能力足以驱动支付这么高的固定成本吗?

产业互联网是增量生意——如果从互联网的视角,从C到B,渗透率角度看,这里是增量生意。但是,如果从产业视角呢?在托比网划分的18个给出的产业里,恐怕没有几个行业少于100年的发展历程,而国内市场的竞争惨烈程度从比如钢铁这样的行业可见一斑。这等于是告诉我们,这绝对不是一个增量市场。

存量市场新入局者如何才能搅动全局?回到小标题——成本结构不重构 没有资格把产业互联网重做一遍!

究竟产业互联网的二级市场估值体系是否能支撑一级市场的估值结构

产业互联网的BAT,这个词其实指代了很多东西,比如勾起了创投环境对于二级市场PE指标的幻想。如果我们以今天为节点,会看到阿里巴巴,腾讯和百度分别的市盈率为44.95,40.58,13.45倍。实际上我相信大家都是冲着前面的40去的。问题来了。

图片来源:易凯资本

上图是易凯资本近期对美国产业互联网企业的梳理。我们先撇开这些企业的实质,从市盈率的角度,多数站在了20倍PE上。

如果我们假设一个产业互联网企业,拥有年度2亿人民币的净利润(目前这个指标在普遍认知的产业互联网企业中没有实现的),20倍的PE,这意味着什么?——或许意味着所有被称作独角兽的产业互联网企业都存在估值过高的风险。

这张表里有意思的东西很多,建议产业互联网的朋友多琢磨。比如,在美国市场上,紧固件品类的快扣和MRO品类的固安捷,前者是后者营收的1/2,利润却达到了同样的水平。国内有没有类似的机会?

一个可参考的数字是这样的,在美国50%毛利的快扣,在国内市场大概有4个点的毛利,刨除成本后,大概有2个点的净利。

再有就是,United Rentals——北美最大的设备租赁公司,一个可以被看作是产业银行对标的,金融属性极强的产业互联网标的,可以说被金融属性抑制了二级市场的估值评价——像不像银行和金融股的PE倍数?所以,供应链金融——目前盈利的重要驱动力,是否能够驱动二级市场的估值结构,这是所有人面临的下一个问题。

对了,最重要的一点,这些美国对标企业,最合适的描述或许是数字化武装的分销企业或者产业企业。

产业互联网的角色问题

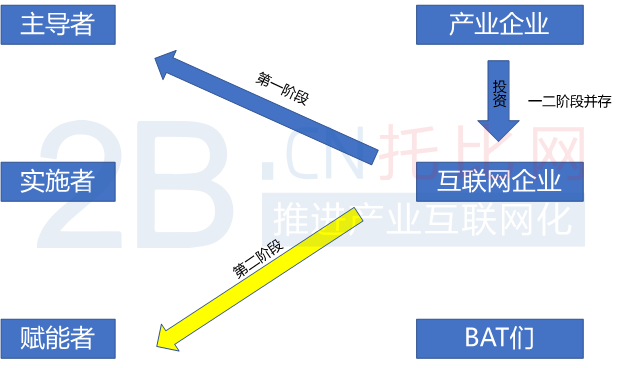

整个产业互联网我们按照角色可以分为主导者,实施者和赋能者。按照企业类型可以分为产业企业,互联网企业和BAT们。他们究竟摆成什么样的关系,产业互联网才能走得更好?

下图反映了产业互联网两个阶段的状态。核心是互联网基因的企业——也就是B2B平台,从第一阶段希望成为主导者,到发现产业资源有很强的约束力阶段的希望成本赋能者。这两个阶段产业企业曾通过投资的方式参与其中,但收效并无太多可圈可点之处。

图片来源:托比网制作

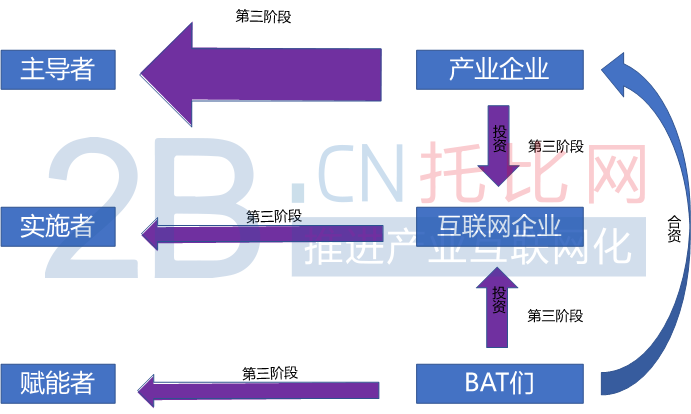

现在的结构是下面这张图。产业互联网企业开始主导产业的互联网化——或者可以称为产业的数字化;产业企业通过与互联网企业合作,借助其技术优势实施产业互联网业务的具体开展;并且产业企业存在与BAT这种赋能者成立实体实现基础设施级贯通的计划。

图片来源:托比网制作

产业企业的头部企业是一头睡狮,总会醒。但更高的普及率只能等到头部企业的领导人们二代不接班那一天——中国最根正苗红的产业企业职业经理人们会真正为了业绩指标考虑数据思维和技术思维的落地实施。

下面产业互联网究竟要找什么?

目前笔者还没有形成系统性的框架,但可以围绕着成本结构重构一项展开。

什么是成本结构重构?在2C端,最明显的就是物流路径流向的重构带来的成本端的重新计量。这往往是2B端最大的坑,因为原来你找上游提货,数字化后依旧;原来你自提,数字化后依旧——物流路径往往在2B端不重构,或者重构后更高成本。如上所说,你的物流如果是用T+1甚至更久的整车动线和低成本的、闲散劳动力为主体的敏捷交付去竞争,基本上这笔账会跑死你。

那产业互联网的成本重构有哪些可能性?

从产品到解决方案的演进。MRO分销和面向企业的MRO采购究竟有何区别,或许在于后者是通过解决方案解决买方客户的TOC来解决问题,而不是面向SKU去解决问题。罗尔斯罗伊斯的卖发动机到卖无故障运营时间服务在一些行业里相信存在着类似的可能性。

技术端令业务流程的路径发生变化,比如说LNG领域的物联网设备应用,比如说服装行业的敏捷生产。而技术端的最大变化在于5G将丰富业务场景,有一天你可以知道业务流程上某一环节上管道出现了异常,如果你高兴,你可以把他看做管道感冒了。

找钢网的港交所上市放弃,无论是文件撤回还是文件失效的方式,都不需要过度放大找钢网自身的情势。而应该放到B2B,产业互联网领域来思考。毕竟行业里有着大量以找钢网为名而从未跟上找钢网脚步的企业。

图片来源:托比网制作

对于产业也没有什么可恐慌的。很巧。5月10号,来自界面的一篇新闻提到了找钢网放弃港交所上市的消息——这一天是阿里日,是以B2B起家的阿里的20年的一个值得纪念的日子。所以你看,再焦虑,B2B 1.0仍然可以活的好好的,30%/15%的CBU/ICBU增速恐怕不能否定这种模式的价值。当然阿里巴巴B2B事业群不会简单的这么看待自己的模型,尤其是把产业流通数字化视为己任的当下。但如果跳出阿里巴巴的范畴,这个业务下面如何精进处于困惑期和摸索过程中。

找钢网诞生于2011年年尾,那个阿里巴巴B2B业务遭遇了重大变故的年份。直到2014-2015在资本和媒体的推动下掀起了2.0的浪潮——这个背后其实老牌B2B上市公司,包括阿里巴巴B2B事业群,慧聪网,上海钢联也都在思考B2B 2.0怎么走的问题。但的确找钢网成为了行业标杆,并掀起了第二浪潮。直到今天,找钢网放弃港交所上市,可以说,B2B 2.0仍未能给自己正名。B2B 2.0进入困惑期恐怕也有接近2年了。

如果你相信周期,说不定今天站在第三次浪潮的初始时刻,尽管我们不知道这个模型是什么样的,但产业互联网的道路一定不会噶然而止,“跨界、共赢、本质”这样的词语将推动行业再进一步。

感谢产业的所有参与者。感谢创业者的孜孜探索,机构和媒体发挥的市场教育作用。悲观往往正确,乐观往往成果。作为一名悲观者,虽然很难说是正确,但期待乐观者们带领行业取得更大成功。产业互联网是个缓坡,可以爬很久,复利可期。(来源:托比网 文/托比网CEO兼首席分析师申飞 编选:网经社)