(网经社讯)企业服务,一直是青桐资本重点关注的方向,目前已助力数十个企服项目完成融资。其中,近期披露交易包括:大数据商业决策服务运营商「SIIT」,边缘计算与服务提供商「江行智能」,餐饮SaaS/" title="SaaS" target="_blank">SaaS公司「茂隆科技」等。

2014年开始,企服受到国内早期创投圈的关注。为了了解投资人视角下的企服市场机会,青桐资本邀请光速中国基金助理合伙人王国栋,分享了《新周期里,中国企服领域的机会和挑战》。

以下为王国栋在“青桐大咖说”第46期上的重点分享内容:

1、新周期,中国企服市场的变化

2、企服创业中常见的挑战与坑

3、全球化下,企服中国市场的机会

平台和软件一直在改变和主导互联网世界。提到平台,大多数人会想到To C时代各种不同的互联网平台。而提到软件,可能多半理解就是企业服务,尤其狭义一点指的就是SaaS。

光速中国是一家以A轮为主专注早期投资的基金,管理着四支美元基金和一支人民币基金,超过15亿美元的资金规模。同时我们也是一家全球基金,在美国、中国、以色列、印度四个国家均有覆盖,全球化的资源信息联动和深耕价值投资是我们的优势。

从整个投资角度而言,我们会把企业服务和Tech合在一起。今天的企服分享主要围绕SaaS展开:

新周期 中国企服市场的变化

上一波企服热潮在2014-2015年,中国VC圈称之为“企服元年”。时隔四五年,企服市场又热了起来。在这个新周期里,底层到底都有什么事情在发生变化?

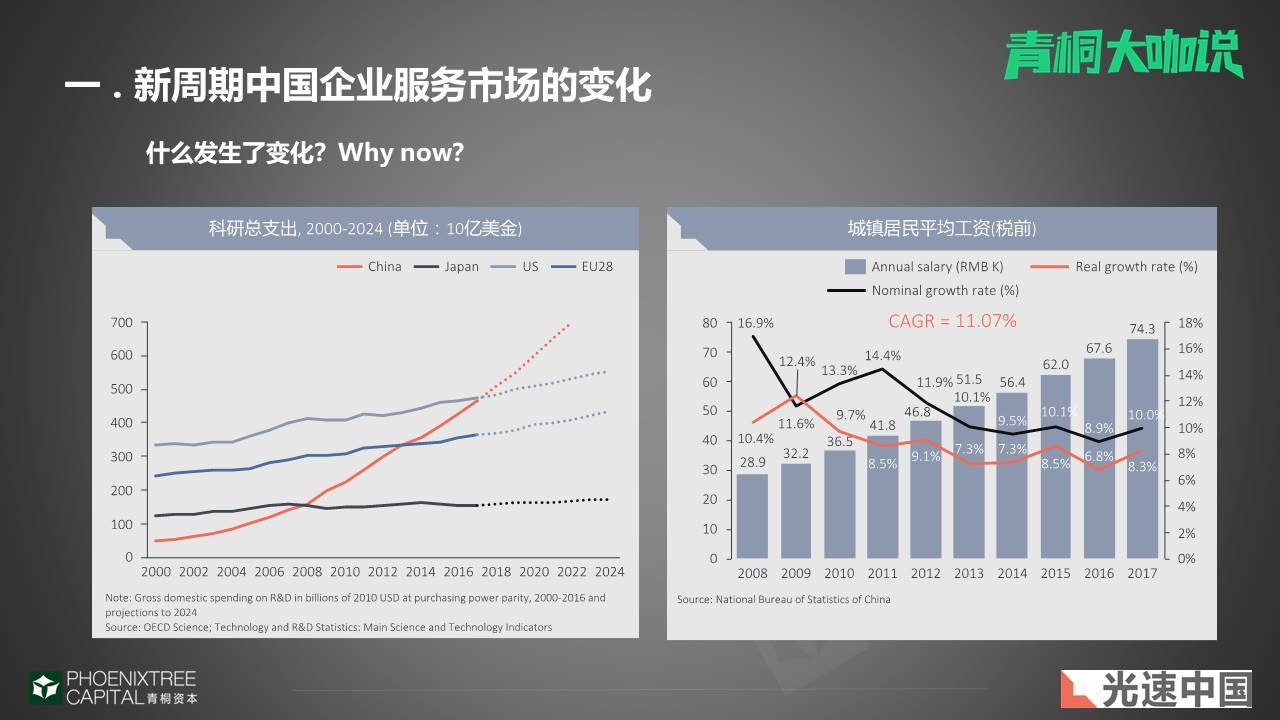

首先,来看一些宏观基本面的变化:

1.整个中国科研的总支出在快速和持续的增长,这对企服而言是一个很好的支撑。在2017年的时候,中国科研总支出已经慢慢超过了美国。

2.中国城镇居民的平均工资实在以每年11%的速率增长。因为涉及到企服,最相关的还是年轻人和科技工作者,实际人力成本上升增长可能更快。人力成本上升增长可能更快,对企服的发展亦有影响。

其次,再来看看直观的变化:

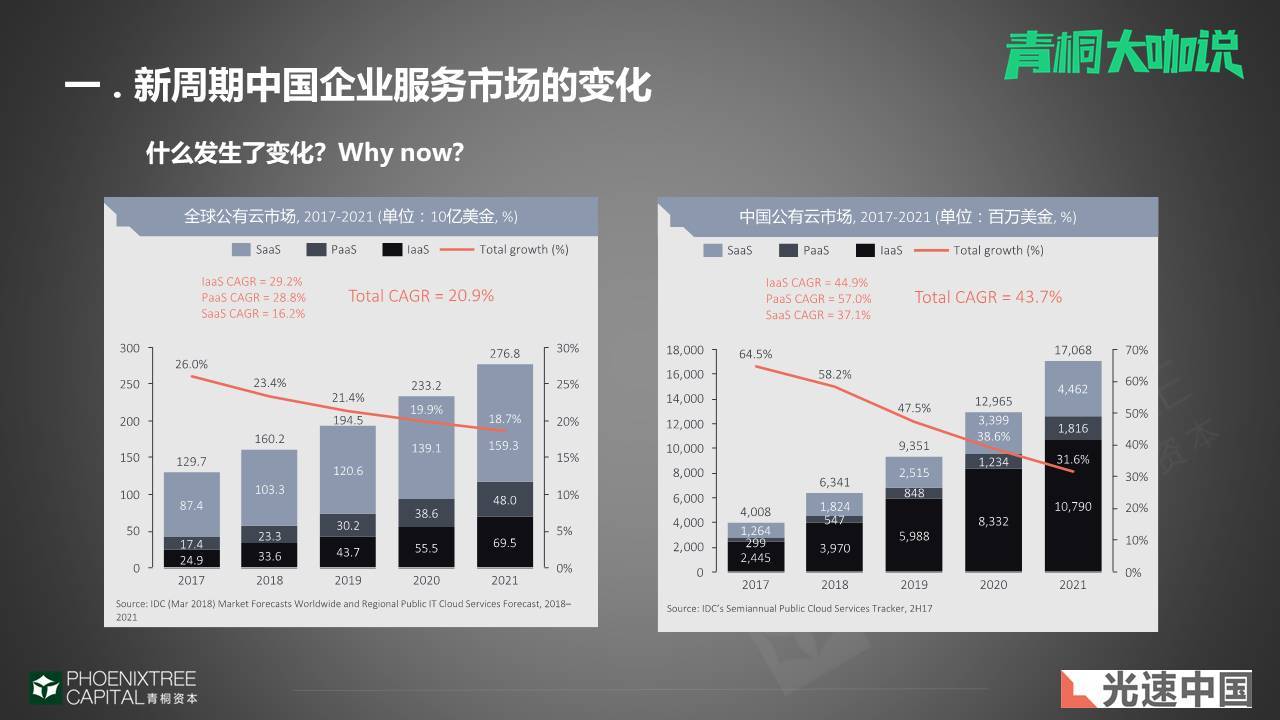

2019年,全球公有云已经有1900亿美金的市场。而中国的市场总量可能只有全球市场的5%左右;全球市场里SaaS的比重已经非常高,而反观中国,大头还是IaaS;但不管是IaaS、PaaS还是SaaS,中国市场的增速都远超全球。

这种快速的发展,底层反映出了中国B端数据在线化的程度已经有了非常大的飞跃。

从另外一个角度也可以验证这一点。截止到2019年,预计中国企业IT总预算的云化占比可以到40%。基础数据在线是影响SaaS渗透的一个最关键因素,我们认为这可能也是最直接影响企业服务,尤其是SaaS应用底层支撑的因素。

宏观的指标对各行各业、不同领域的影响是很不均匀的,一定要关注所在领域的核心要素的变化。选择有时候大于努力。

企服创业常见问题及建议

中国企服发展多年,创业者面临各种挑战和坑。以下列举6个第一批SaaS创业者经常遇到的问题:

1. 做通用型SaaS还是行业垂直SaaS?

目前看,这已经基本被验证不再是个问题。关注美国和过去几年中国创业项目的发展,答案是基本上都有机会,核心是只要所在的市场规模足够大。

2. 做KA客户还是SMB客户?

很多美国SaaS公司都是以中小B起家,所以上一波创业公司,很多人也尝试从中小B做起。中国企业的分布属于哑铃型,小B大B非常多。不过经过前几年的探索,大家发现,可能在中国,中大型客户的付费意愿和长期的ROI相对会更好一些。

影响的核心原因有一方面是因为竞争。一方面,在中国做中小B的市场,已有阿里腾讯两大巨头,在他们的赛道上他们基本上是免费的。这对整个中小B领域内创业,会造成非常直接的竞争。另一方面,中小B的需求容易同质化,同质化的竞争也会加剧收费难度。

3. 学习ToC,免费策略是否work?

付费是对价值的一种认可,在中国绝大部分免费的策略不是那么奏效。不同于To C,To B会非常关注软件本身的价值。免费很可能导致你招揽的不是最精准的客户,而围绕这些不精准客户做产品,对企业而言则是一种资源浪费。

4. 产品好是否就可以坐等客户自动付费?

很多时候,大家觉得产品好就可以等着用户自己去付费下载。事实证明,酒香也怕巷子深,不管是直销还是渠道,销售的价值都是不可忽略的。真正面向企业级的SaaS创业公司,随着自身公司的发展阶段靠后,销售人员的占比会越高,并且主要以产品销售,而非中国过往的关系销售。所以创业者要提前做好销售的准备。

5. SaaS产品的PMF如何衡量?

公司需要产品的同时会有很多需求,到底要满足哪些需求?有的时候企业会面临一种两难的境界。PMF的衡量需要一定的深度,因为这直接决定了你未来面向的客户数量和市场的规模。

如果没有得到一定程度的验证,就不要轻易决定做这个方向,更不要轻易地扩大销售的规模。

6. 中国企业是否知道什么是一个好SaaS?

这也是中美企服市场里比较大的区别。因为中国SaaS的市场落后美国5-8年。而美国在没有SaaS之前,软件应用方面已经经历了很长时间发展。在整个市场上,除了企业以外,也有很多分析师、CIO等角色在不断地教育告诉整个市场“什么样的软件是一个好的软件?”但在中国,因为没有完善的社会环境,所以导致很多企业对于好的SaaS产品并没有一个清晰认知。

总结以上主要问题,从VC角度提几点想法和建议:

1. 相比To C,ToB选择的重要性更高。

To C的项目如果方向不对可以转型。但企服几乎很少能遇到重新转型起死回生的案例。

在验证自己的需求是否足够被市场所接受的时候,PMF验证很关键,机会成本很高。企服市场很热,可以选择的方向确实多,但不一定每个方向都是机会。

2. To C比长板,To B不能有短板。

To C是要比长板的,尤其在早期,要把优势尽可能放大,到了后端才会慢慢比拼一些短板的地方,整个周期当中长板都是最关键的。

但是To B不是,To B产品的技术、售前、售后等各个环节,都不能出现明显的短板,否则整个发展的速度会大受影响。

3. 慢,要有线性增长的耐心。

企服市场本身受制于销售和实施、履约等方面效率的限制,所以它的增长还是偏线性模式。只不过从财务模型上,由于后续的续费能够带来单位收入的边际成本下降,后续收入利润的增长会非常快。所以对增速的认知,要有一个合理的预期。

给大家一个参照:在美国,真正的SaaS上市公司1亿美金是一个基础的门槛,中位数可能是在1.6-1.7亿美金。1亿美金通常可能就是6年左右。其实,这也反映出一种资本的效率,更底层可能是说明产品跟市场需求的吻合程度,以及市场成熟度。

所以对于发展速度,创业者要有一个合理预期。但反之,也不能过慢,过慢可能会拖垮团队的心态。

4. 完全CopyUs的路数走不通。

很多人会问我,光速在美国投了Nutanix,AppDynamics等公司,为什么不在中国投类似相关的公司?

美国确实是可以在需求和方向上给创业者一定的参照,但是如果完全去Copy US的路数,在中国基本是走不通的。

我们还是要基于中国客户的需求和市场所处阶段,有一个冷静判断,不能在自己对于客户需求的判断上出现思维盲区。这一点希望大家能够尤其重视。

上一波热潮的时候,很多创业者,尤其从北美回来的创业者,只能以US的一些公司为参照,去找寻创业方向,其实在这方面吃了很多亏。

全球化下 海内外企服市场情况

站在全球角度来看,从去年开始,整个企服市场投资的数量和金额,都在不断增长。在中国,在当下整个VC行业缺少热点的情况下,企服领域的投资案例占比约三分之二。

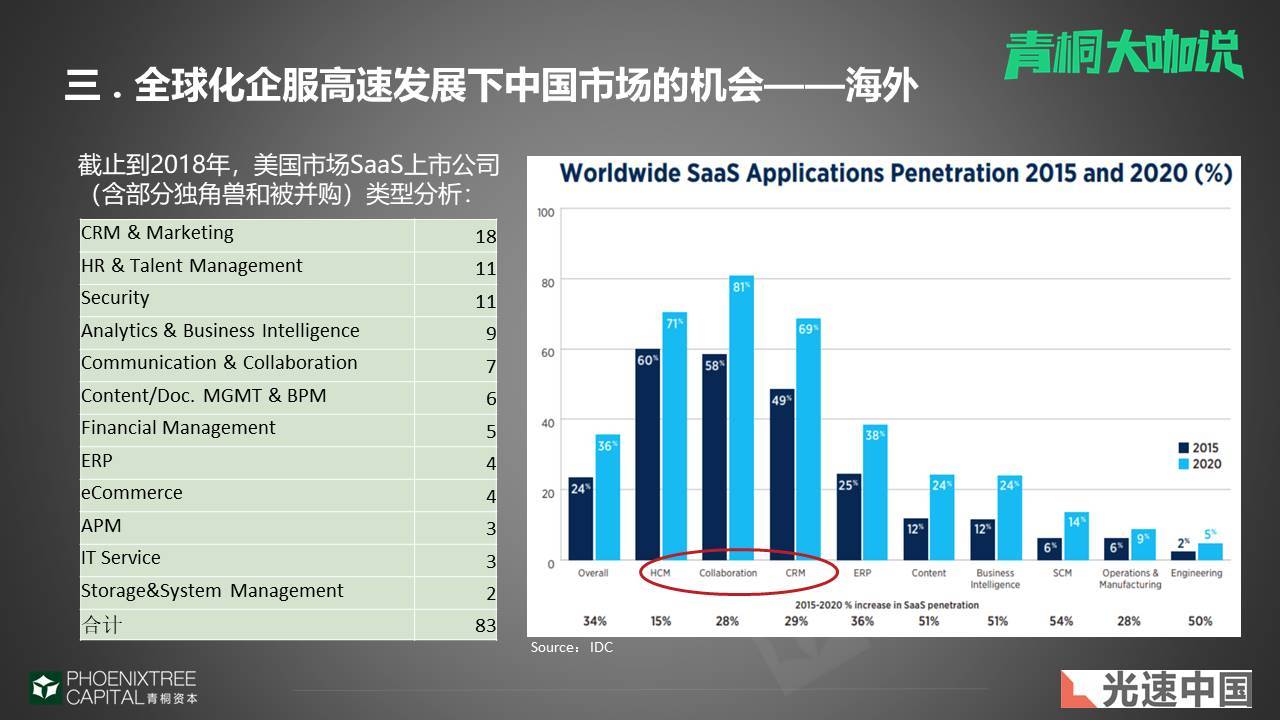

对比海外情况来看,我们把过去美国市场上SaaS类的上市公司,包括个别独角兽和被收购标的,按照类型做了一个分析整理,数量达到83家(数据截至2018年底)。其中,从数量来看,排在头部的SaaS公司集中赛道为CRM,HR,安全,BI,沟通协作,内容管理,财务,之后是ERP等等。

而IDC给出的基于2015和2020年的预测显示,排到前三位的也是CRM、HCM、Collaboration协作。

对比一下美国和中国,美国的SaaS渗透率可能在30%左右,中国这个比例会非常低,估计可能是5%左右,并且不同领域的渗透率有区别。

越跟前台相关的应用,渗透率会越先起来。因为前台效率与企业收入关联度比较高,所以CRM,HR等跟人相关应用的渗透率就会先高起来。而跟中后台相关的,比方说APM,或者IT Service,或者Storage相关的一些领域,它的渗透率相对而言会慢一些。从规模和市场发展规律上,偏前台的应用在数量和机会的总量上可能会更多一些。

另外,安全在美国市场过去也是比较热的领域。但是在中国,安全可能于整个VC而言,会面临一些问题,如果你做的行业跟政府相关,可能最后会面临一些证照相关的限制,甚至到后期,一些美元架构的项目也会遇到一定的挑战。

协同领域在美国有很多公司,但在中国因为有钉钉、有企业微信,也包括微信,这个领域我个人认为创业的机会是比较少的。

判断企服项目的4大指标

从几个关键KPI来分析,VC跟创业者的角度有一些差别,我们更关注偏宏观类的指标。我这里列出四类,其中客户、效率、质量是偏定量的指标,竞争是偏定性的指标。

第一个指标. 客户

在确定方向的时候,首先要考虑公司产品跟市场需求的契合度到底有多高?这个市场的规模到底有多大?在早期的时候,如果有6-7个同质化高的核心客户,都愿意付费,那么这个PMF的确定性会比较高。我们永远要相信付费的价值,在企服领域,有客户愿意为你付费,甚至付高价,这本身就是一个很好的价值验证。

第二个指标. 效率

效率有两个方面。创业者更多关注的是销售效率,我个人还会关注资本效率。

1.销售效率

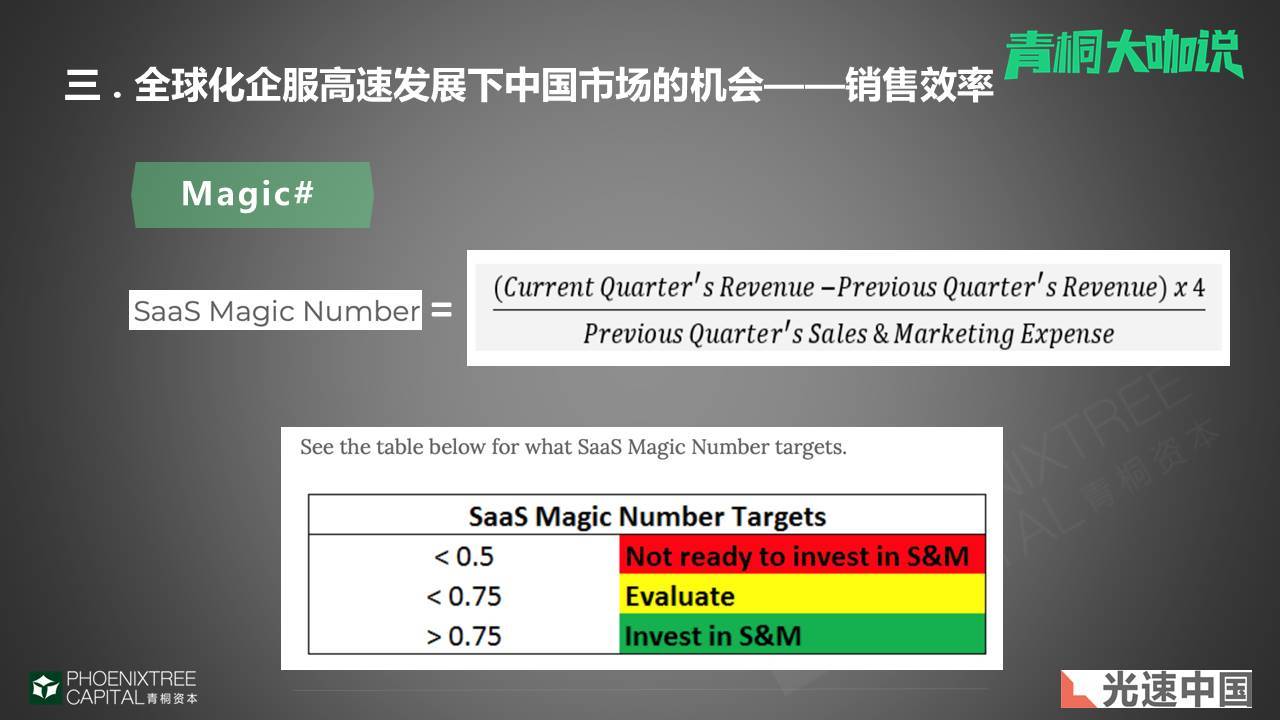

衡量销售效率的指标有很多,我个人会关注Magic Number,这个指标的意义比那种综合的指标更前置一些,衡量的会更准确一些。

SaaS Magic Number=[(该季度收入-上季度收入)*4]/上季度市场和销售的费用。

这是一个非常标准的计算公式。大家可以基于基本的公式根据自身业务特点做一些变形(网上有很多关于这方面的介绍)。这个指标如果大于0.75,说明你现在的销售效率很不错;如果低于0.75,到0.5,可能要评估分析一下偏低的原因,是销售人员的类型选择有误,还是销售方式有误;低于0.5可能要停住,不要再做投入了。

0.75是一个关键的值,但其实有些增速非常快的领域,比如美国的RPA项目,他们的投入是非常激进的,因为他们觉得整个产品已经被市场所接受了。所以,你会发现他的Magic Number接近0.5了,但他还是会积极地去投放。

Magic Number也是一个相对宏观的指标。作为一个To B公司,尤其是一个SaaS公司,CEO应该在建立大规模销售团队之前,建立起来一套指标衡量销售效率,来控制整个公司的发展节奏。

除了MagicNumber指标,B轮阶段的项目我还会关注销售和市场的费用占整个收入的比重,通常而言这个比重最好不要超过50%。

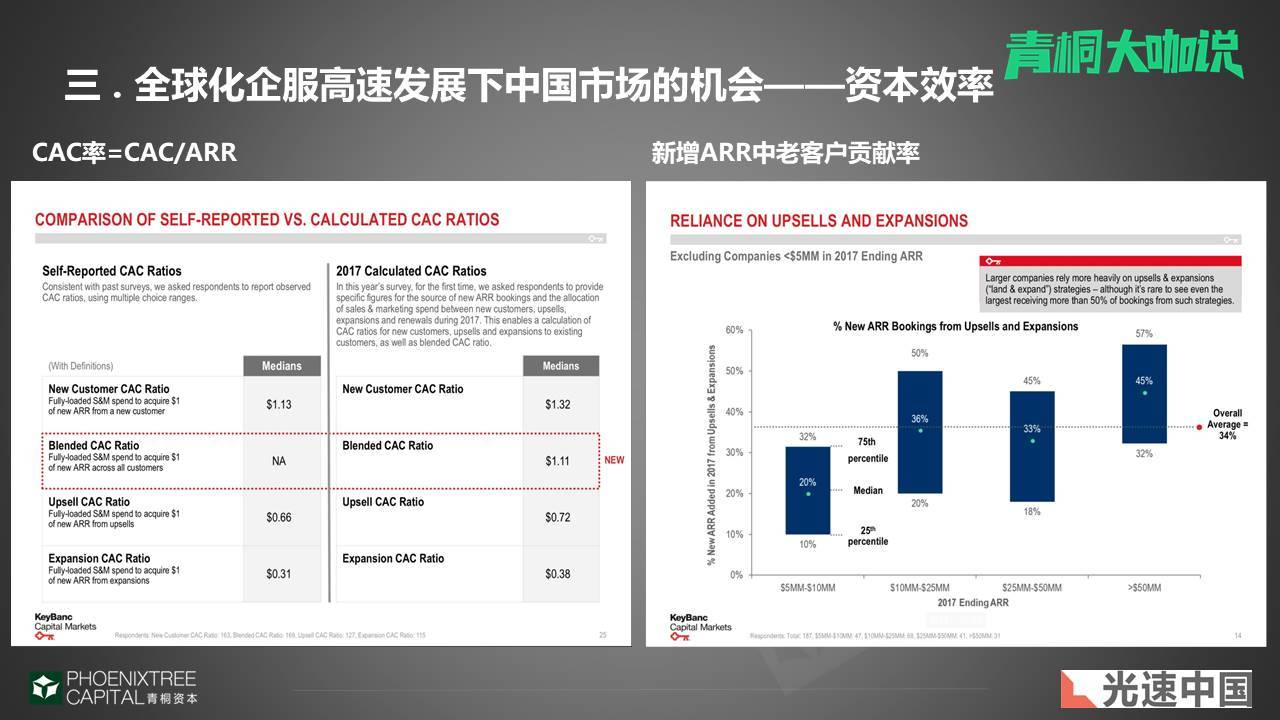

2.资本效率

一个成功的SaaS公司大概用6-7年做到一亿多美金的收入,然后上市。在这个过程当中,股份是主要的子弹,你融多少钱达到那样的状态,要按照一定的节奏,所以要关注你的资本效率。

CAC率=CAC/ARR,在美国,这个综合的比率平均数是1.1,行业头部玩家的效率要比这个低很多。如果你比1.1高 ,后续资本效率的低下会给你带来很多别的一些问题,所以资本的效率需要关注CAC率。

跟CAC率相关的另一个角度就是回收期。回收期最好不要超过12个月,尤其中小型企业不能超过12个月,大型企业可以稍微尺度宽一点,但也最好不要超过18个月。

另一方面,关于新增ARR当中老客户的贡献率。对标美国数据,我们会发现, ARR体量越大,客户占比会越高。因为早期的时候,大部分都是新客户,老客户的贡献率会比较低。

老客户的贡献率,就是通过增购也好,通过交叉销售也好,老客户每年新增的ARR当中的贡献率,这个还是比较关键的,因为做到最后,其实都是靠这些老客户在重复的给你做出贡献,SaaS的魅力就在这里,如果你的老客户能留得住,如果你的老客户对你的贡献率比较高,那后续就说明你资本的效率是比较高的。

第三个指标. 质量

产品好坏是质量的核心,会直接影响客户留存率和续费率。一个真正好的SaaS产品,留存率是要达到一定的基准要求,中小客户和大型客户略有差别。

我个人认为,面对中小B,全年的客户留存率要至少达到75%甚至80%。如果面对中大B,要到85%甚至90%以上。面对的客户类型不一样,指标会有一定的复合性。但是不管怎么样,月流失率要尽量控制在2%左右。

有时候通过老客户的续费、增购和交叉销售,可以抵消掉流失率的一些影响。但我觉得,收入的续费率达到到百分之百,这样才会比较健康。一些优秀的项目,它的收入续费率可能也会达到120%。

第四个指标. 竞争

企服的创业者,除了关注产品本身,还要更多关注所处的市场格局变化,这有一定的中国特色。SaaS在美国已经算是一门科学,分门别类,专业分工做得很好,大多数公司都会沿着自己专业化的道路发展。但是,在中国,虽然有这种专业化的分工,但相互的边界并不清晰,很容易出现轨道交叉的情况。

所以,企服创业者要非常警惕所在的领域的格局变化。除了直接的竞对以外,更大的危机可能来自规模较大的间接竞对,或者是相关领域的合作伙伴,警惕弯道超车的情况。

对比ToC,由于To B项目掉头的机会成本更高,所以要更加关注所在领域格局的变化,尽早发现一些潜在危机。

全球化下,中国企服市场的3大机会

市场这么热,大家要保持冷静。越热越会有泡沫,大家要更慎重去看,是否真有那么多机会,是否有足够多的红利来支持。

首先,给大家分享几个判断标准:

价值的厚薄。VC聊天的时候经常会提到“价值的厚薄”。所谓厚薄,不同领域判断标准不一样,有的领域可能需要效率有10倍的提升,或者成本有10倍的下降,有的领域能提升10%就是一个质的变化。

市场的大小。于我个人而言,一个百亿的市场,是一个基础可考量的量级。很多美元基金非常关注天花板,对天花板太低的项目兴趣不高。

增速。最好是市场和客户推着你走,而不是你来等待市场的成熟,后者往往会很累。

基于以上考量,我认为有三个方向可能是非常有机会的。

1.智能化:数据和AI是标配。未来的SaaS一定不再只是一个简单的工具,需要能够实现智能化。真正高价值的SaaS一定是具备数据和AI属性的,能够为企业重要的决策带来直接帮助。它一定是企业核心的痛点,而不是痒点。

2.偏爱交易型SaaS。交易就是价值的交换,离交易越近,它的价值和未来想象力会更高。尤其在中国一些垂直领域,要关注整个产业链条上一些关键节点供需两侧的情况,可能还存在一些可以被数字化的机会。

3.“另类拓展”——平台之心不死,这也是中国的特色。相比美国而言,中国SaaS的发展历史较短,使用习惯也在慢慢变化过程中。所以其实,纯SaaS的付费增长速度会偏慢一些。但另一方面,中国很多SaaS的边界不明显,所以我会喜欢基于SaaS而能够延展到带有平台属性的商业模式上。

比方说,基于一个“SaaS+AI”的工具,可以延展到一些核心决策或辅助决策,决策的目标是分配调度企业资源。在这个基础上,你可能会构筑起一个新型的平台,可以是数据、服务或者商品交易平台。这样可能会带动整个企业的增长突破原来的线性增长模式。

互联网世界里,最吸引人的就是平台和软件,在中国,这两者可能有一定的结合性。如果你的SaaS切进的是一个规模有意义的市场,随着客户受众的增加,如果还可以进一步延展有平台属性的业务,那对资本的吸引力会大增。

作为投资机构,我们经常会去想哪个领域会最先起来,哪种属性的项目会增长更快,门槛更高,更有价值。VC的这种思维也可以同样的帮助创业者去判断和选择自己的项目。(来源:青桐资本)