(网经社讯)SEG发布了“2019年第三季度SaaS并购报告”。

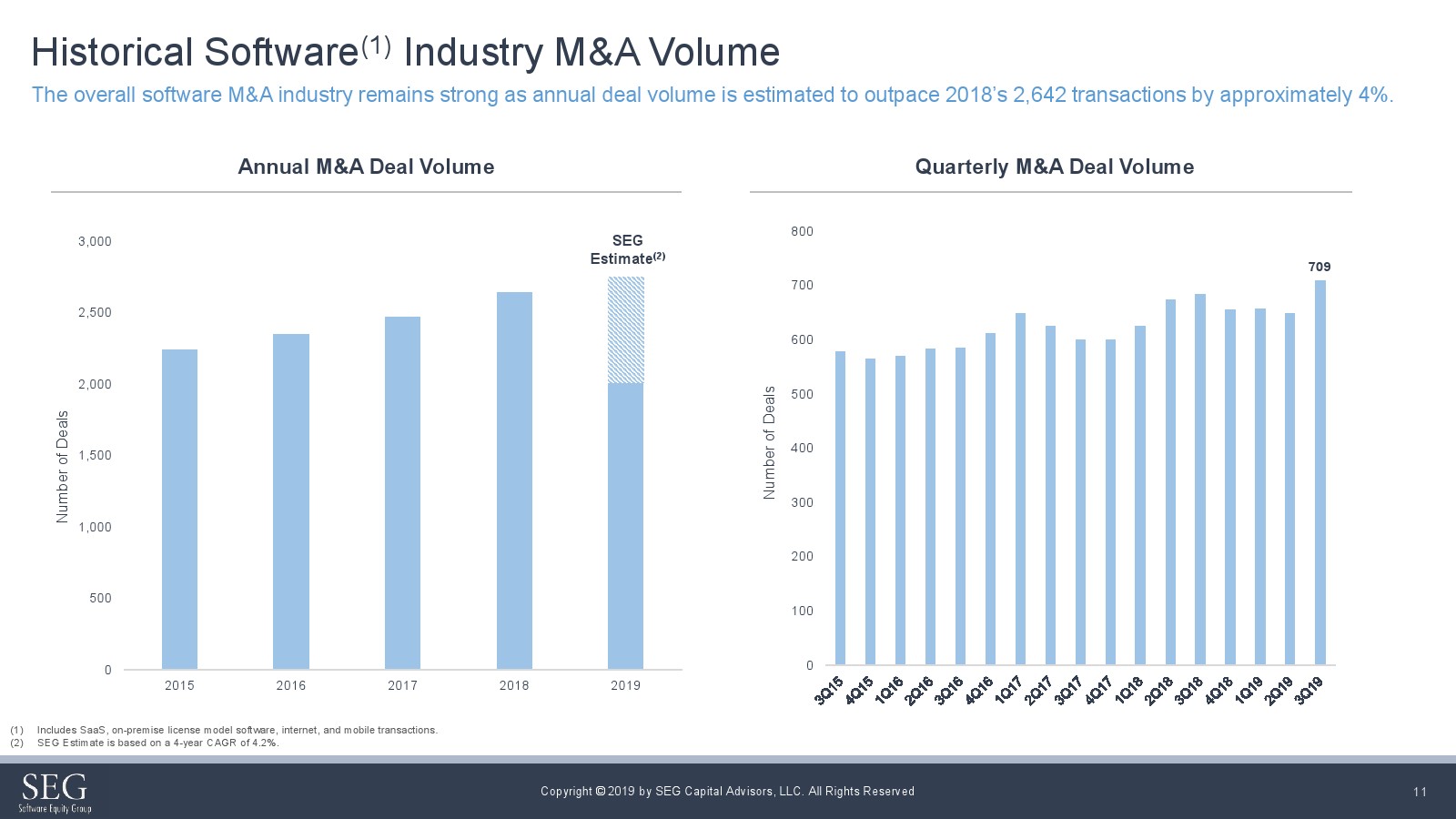

第三季度整体软件行业并购交易数量首次超过700笔,包括SaaS、本地许可模型软件、互联网和移动交易。

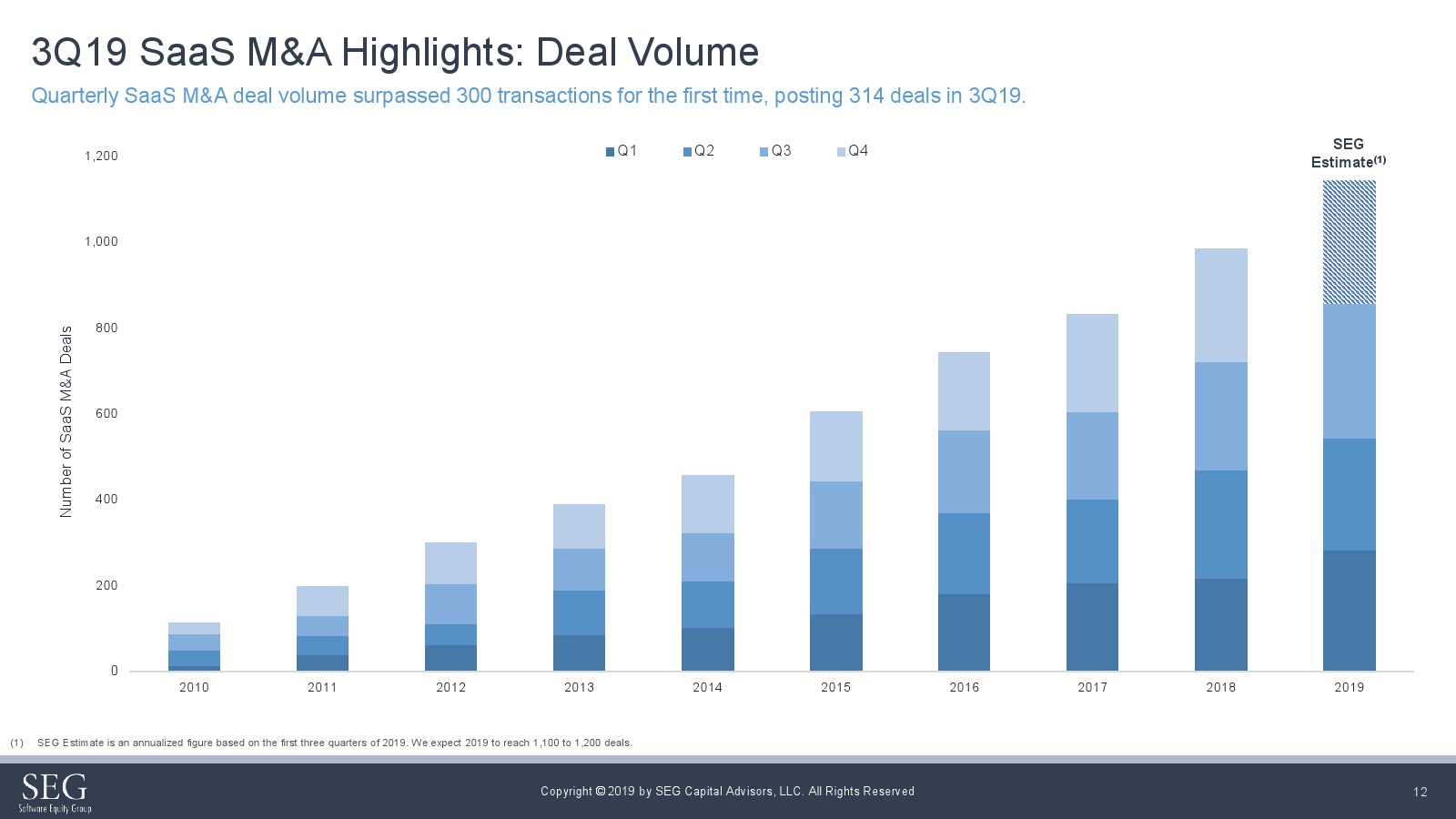

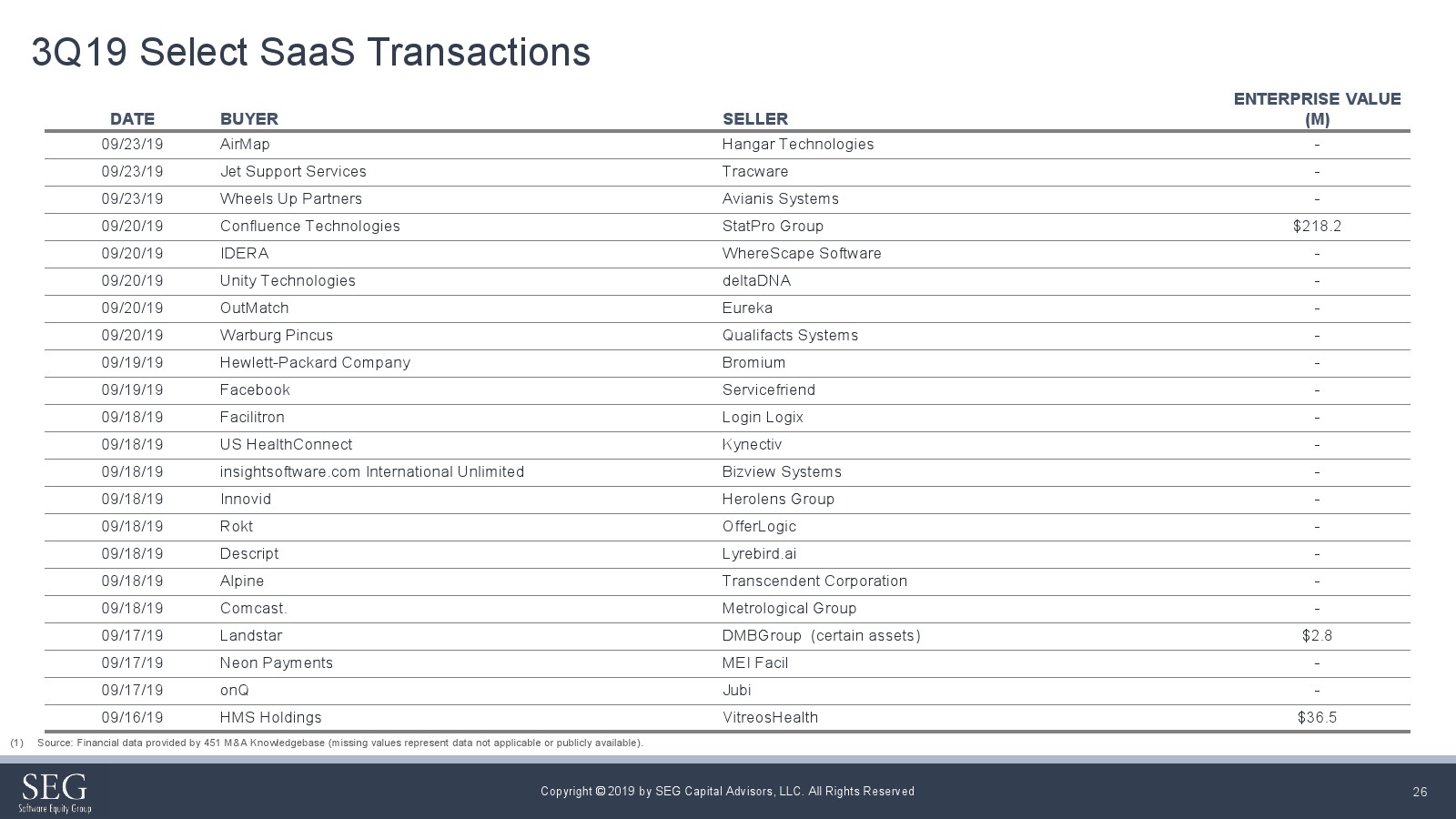

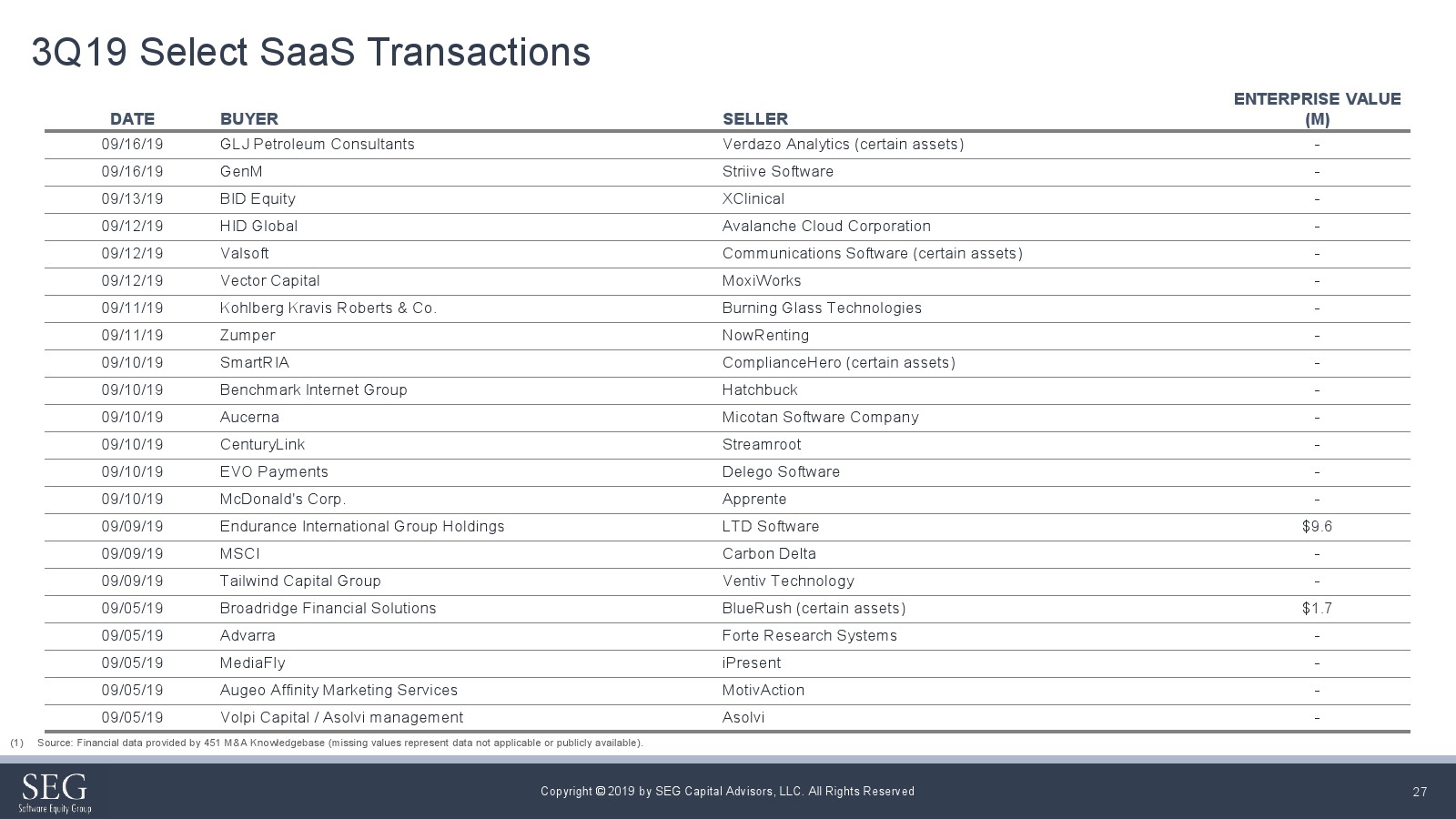

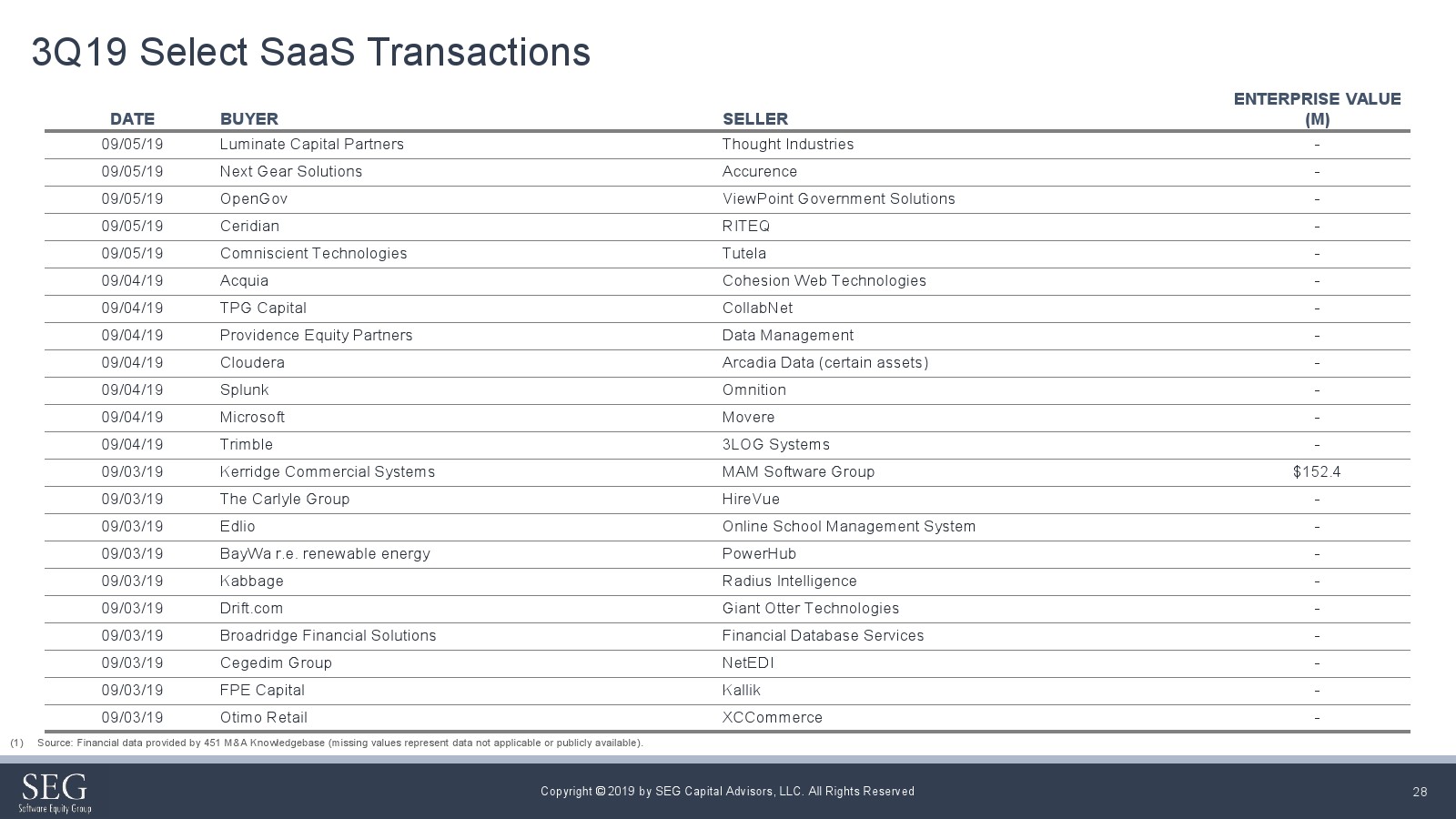

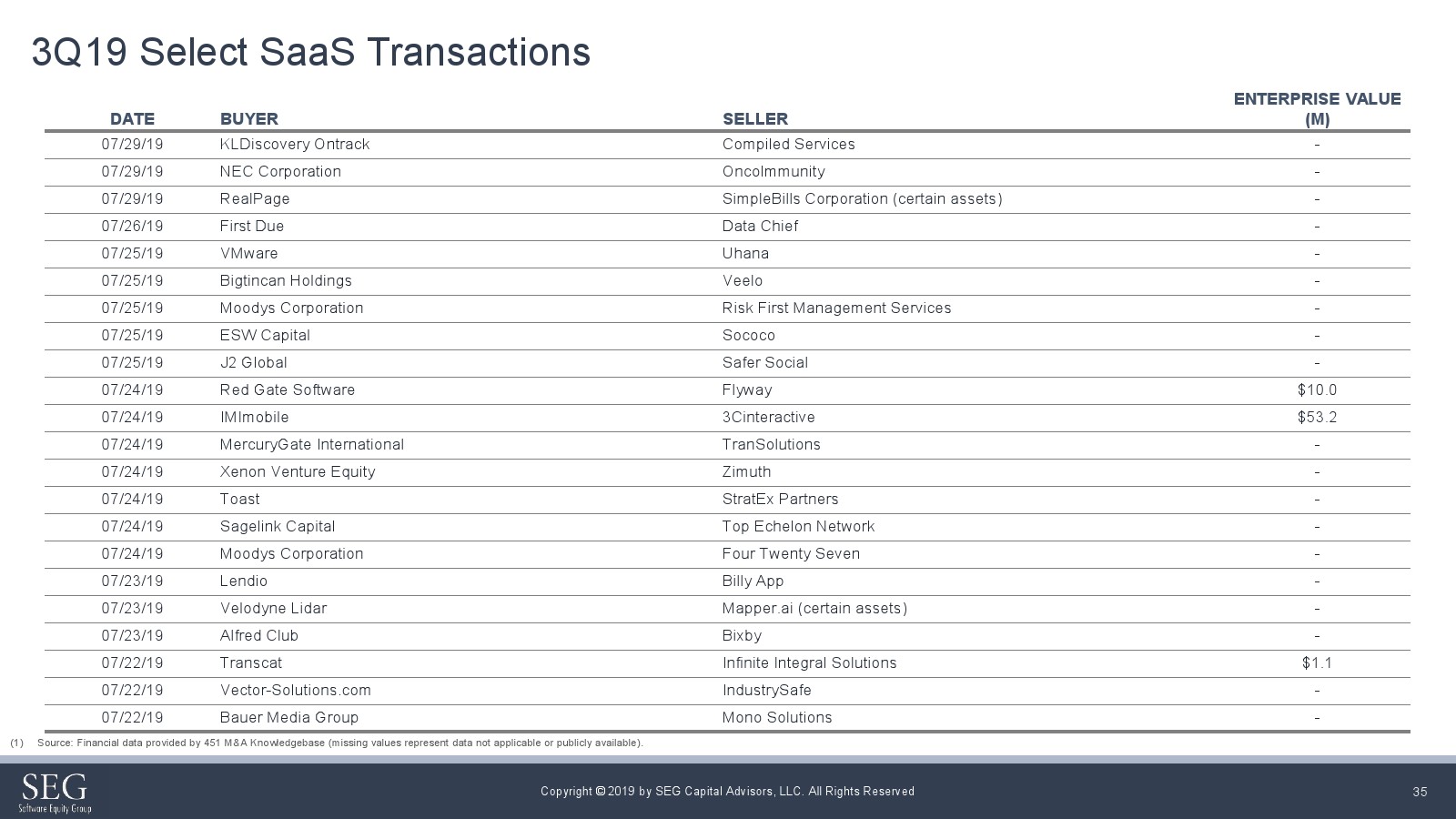

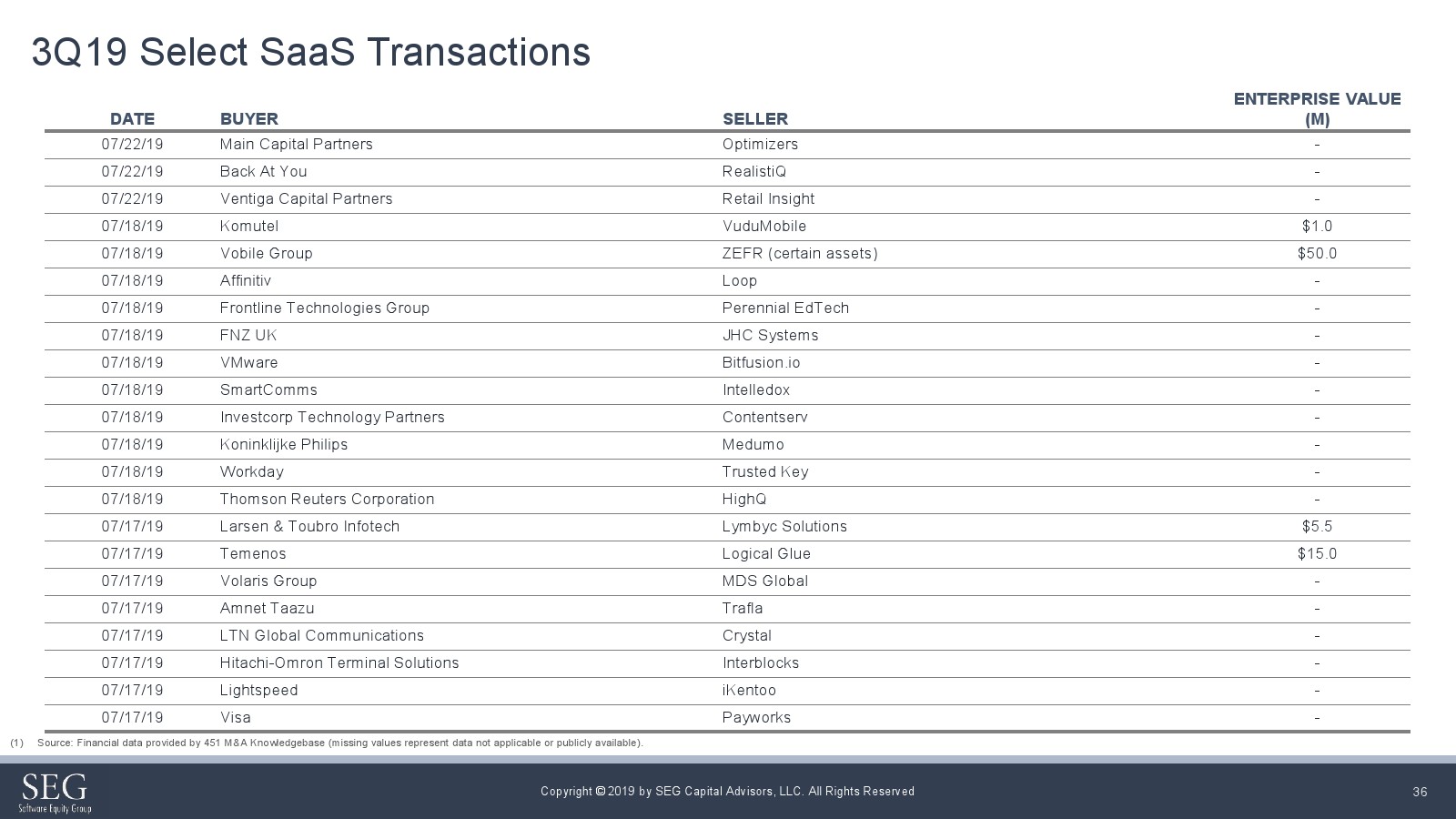

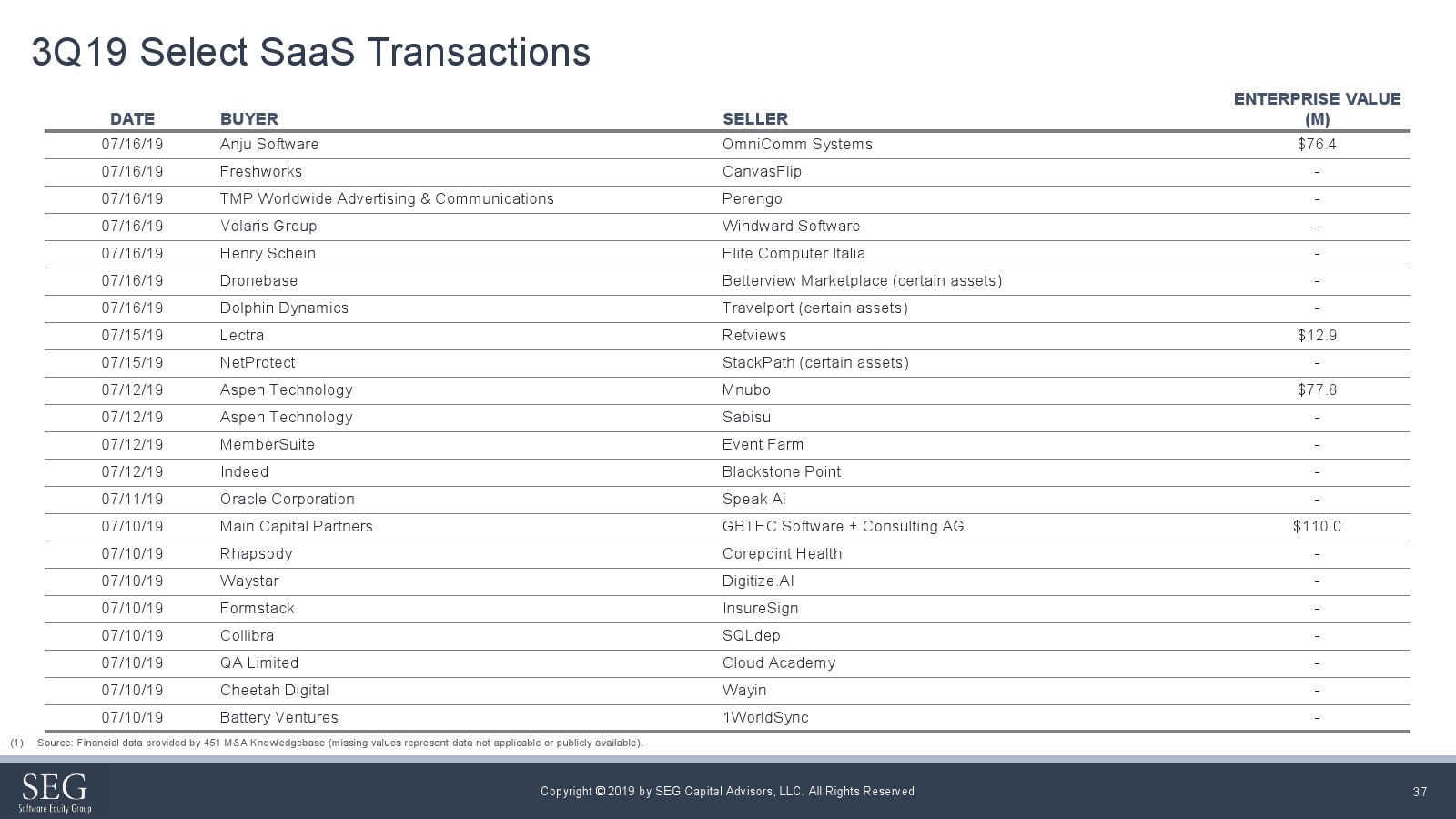

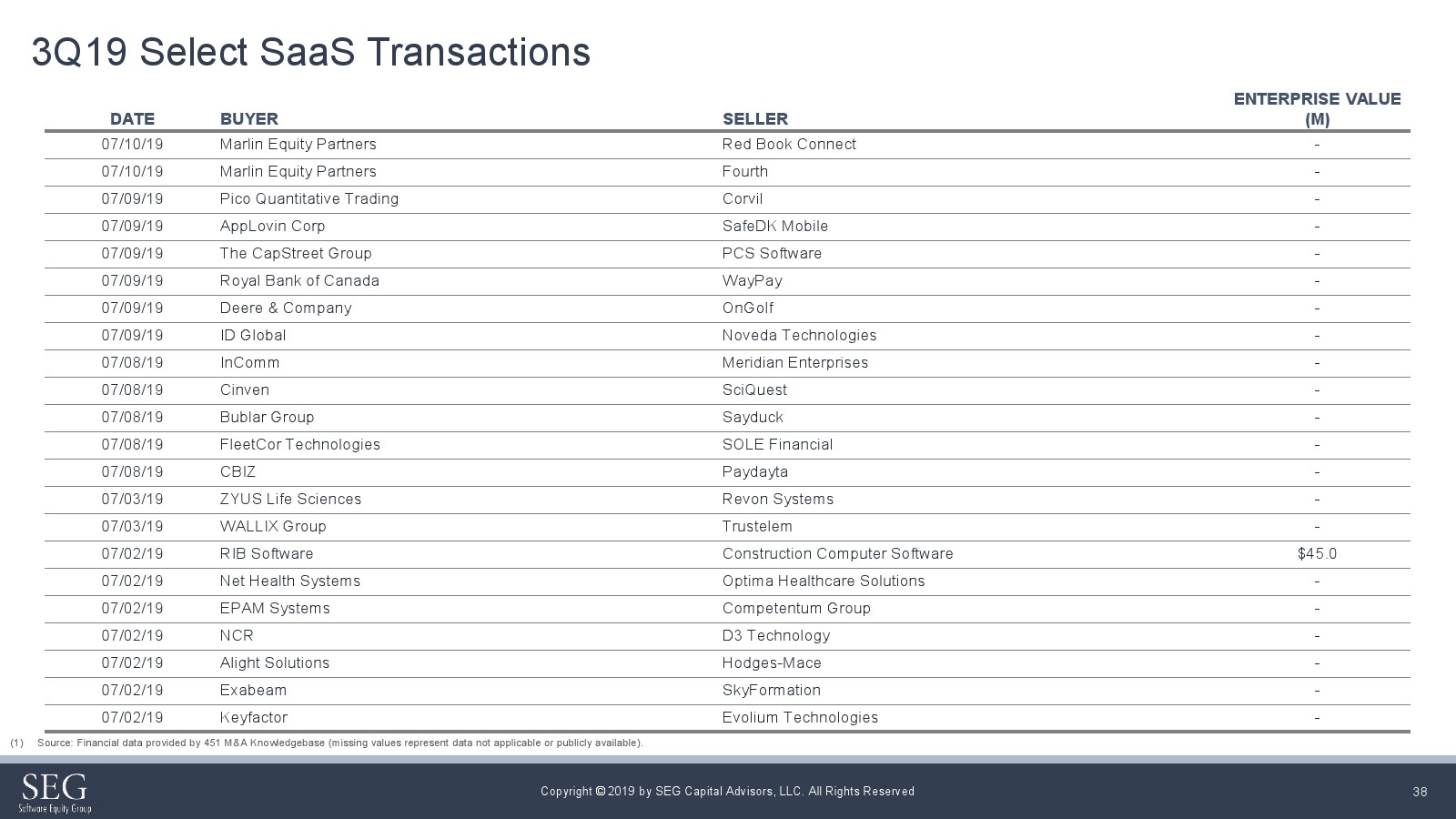

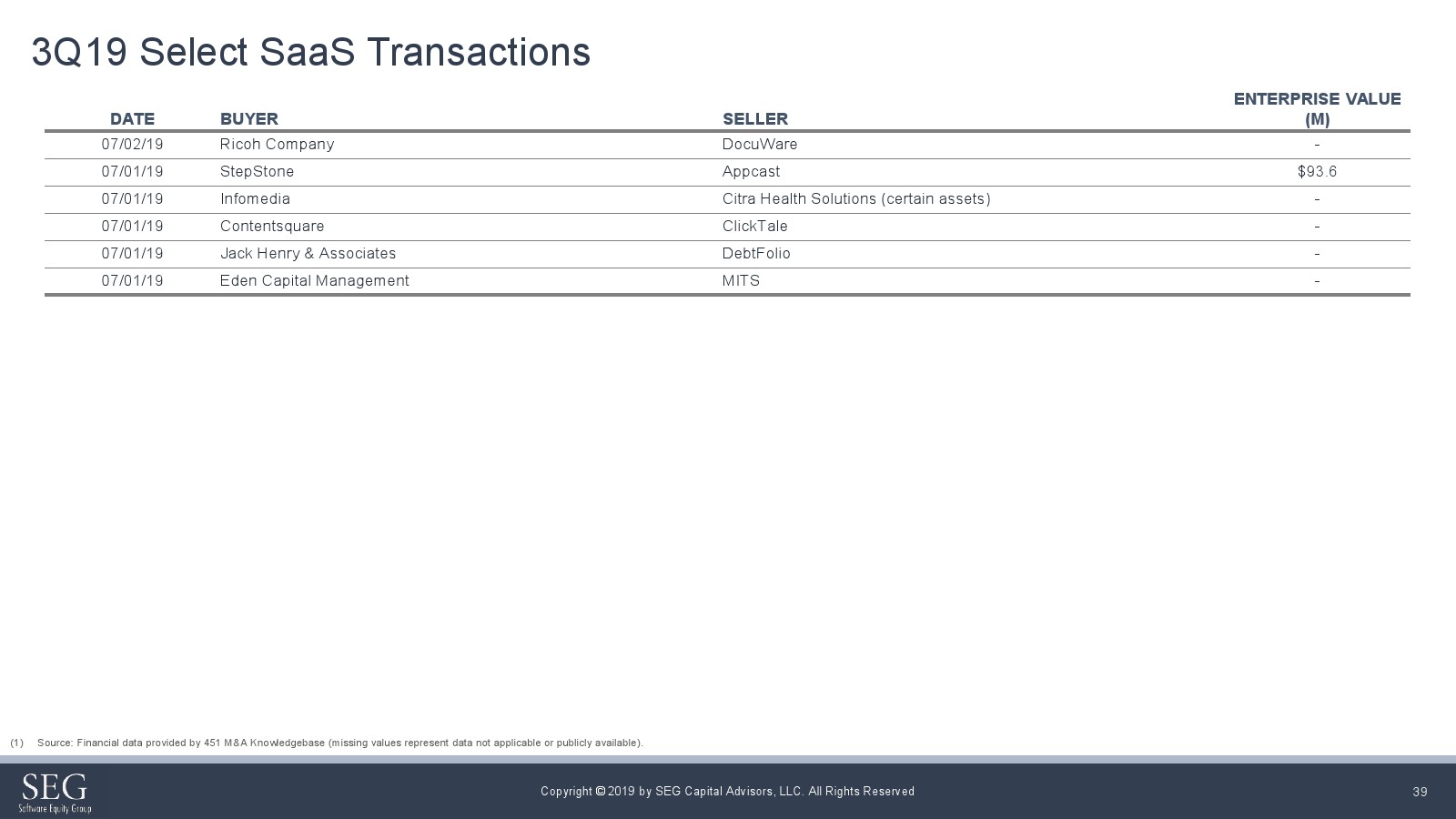

针对SaaS并购市场,交易量在第三季度达到了314笔的历史高点,比2018年第三季度(252笔)增长了24.6%。预计到2019年底,该领域交易量将达到约1100-1200笔。

按并购目标的垂直行业划分,SaaS约占第三季度并购交易的42%。交易数量最高的垂直行业包括医疗保健(28笔)、金融服务(18笔)和房地产(12笔)。

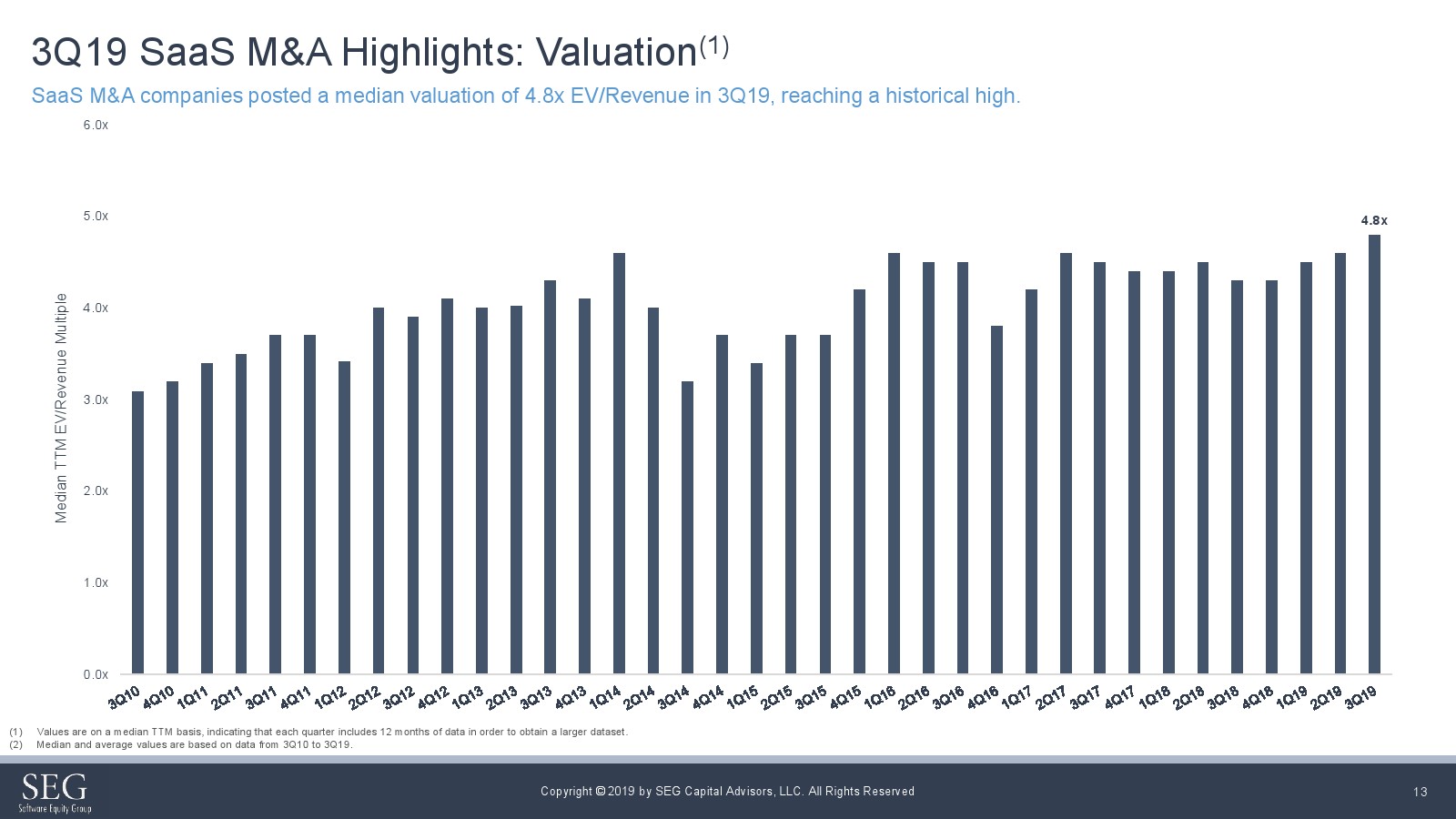

2019年第三季度,SaaS并购交易的EV/Revenue(企业价值/收入,是投资银行和私募股权最重要的估值比率之一)倍数为4.8。SaaS并购收入倍数在过去几个季度一直呈上升趋势,高于2018年第三季度EV/Revenue(4.3倍)。

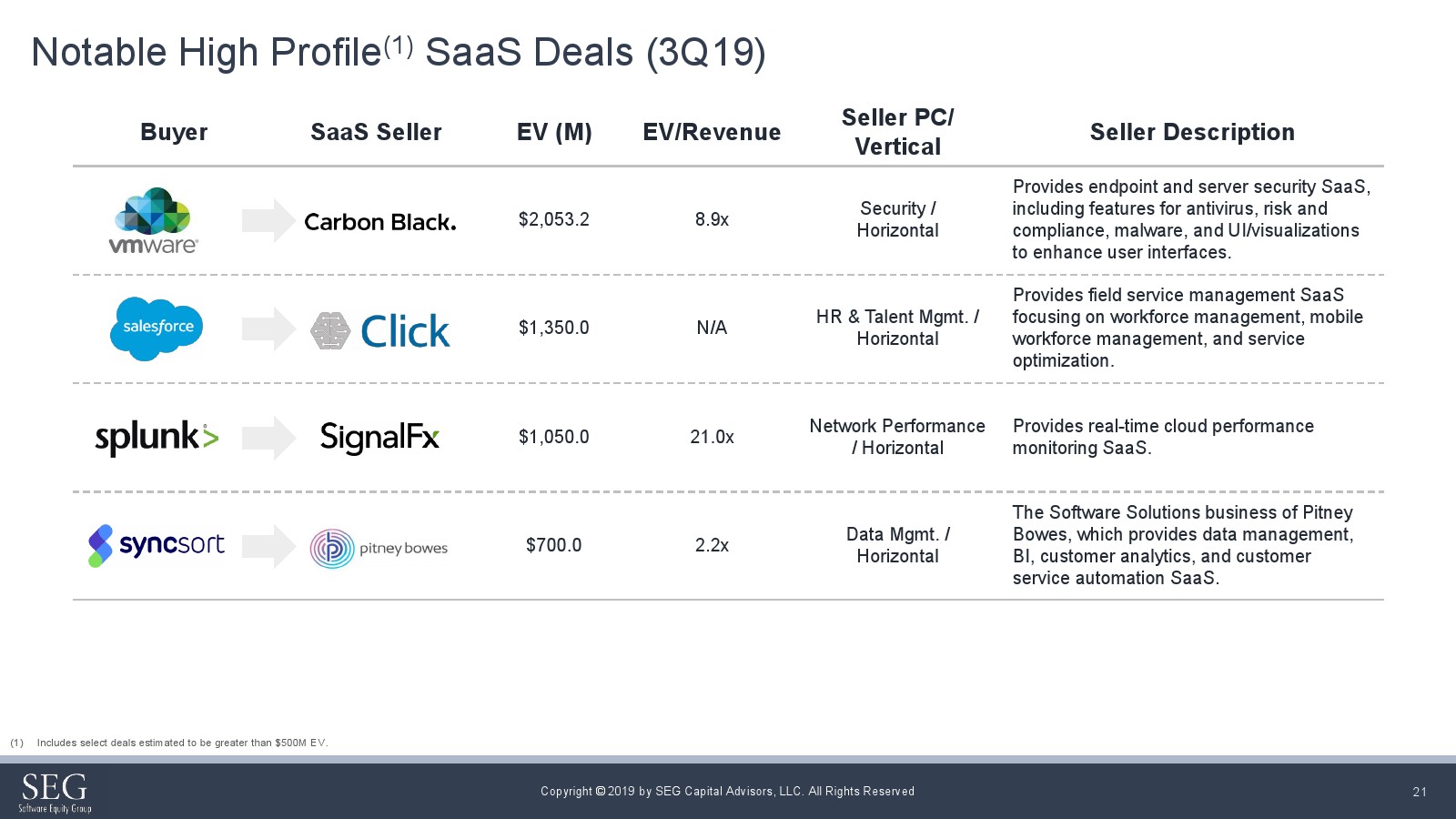

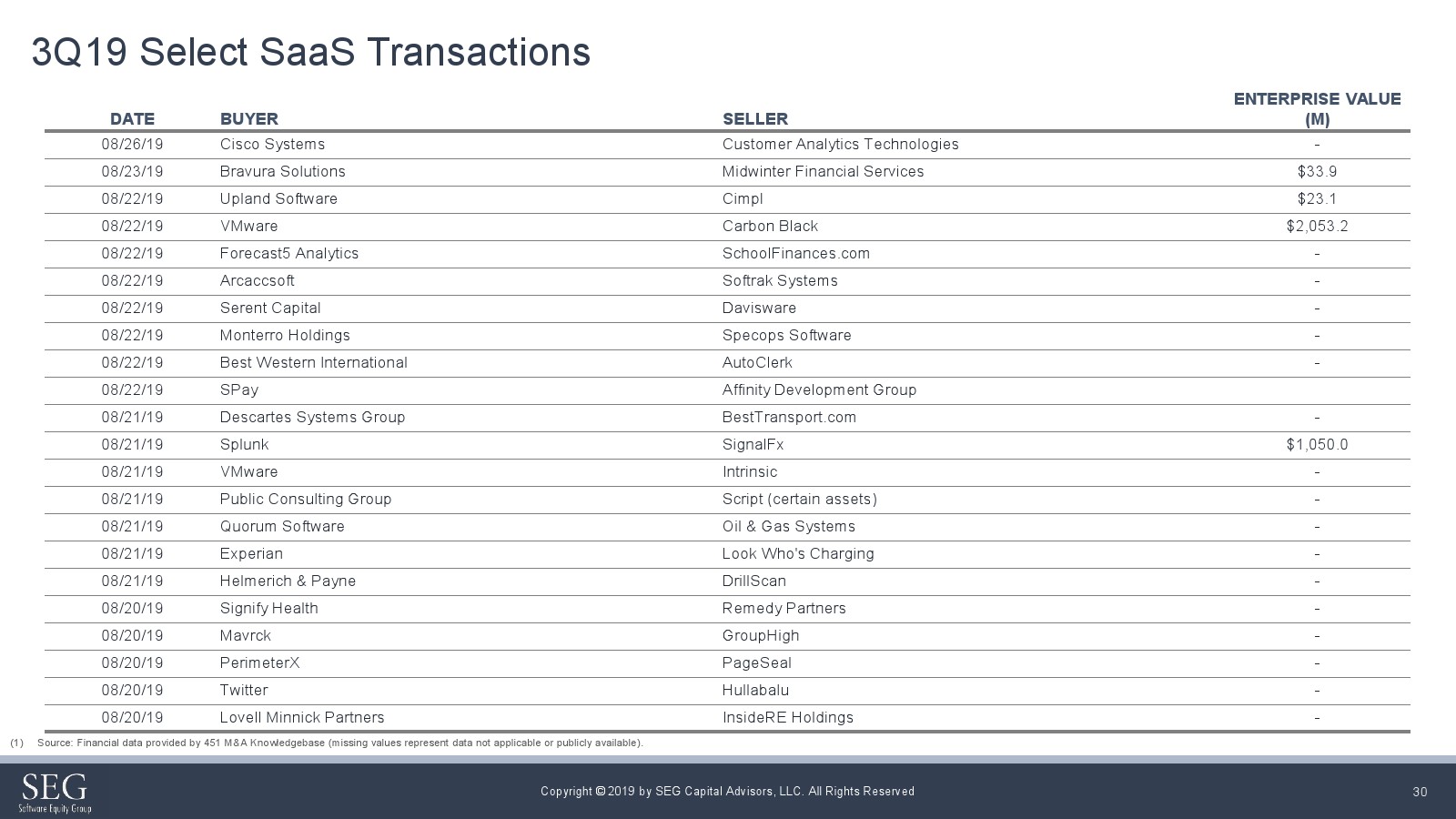

高倍数是由第三季度的一些重大交易推动的,包括Splunk收购SignalFX(21.0倍EV/Revenue);Main Capital Partner收购GBTEC(16.2倍EV/Revenue);VMware收购Carbon Black(8.9倍EV/Revenue)。

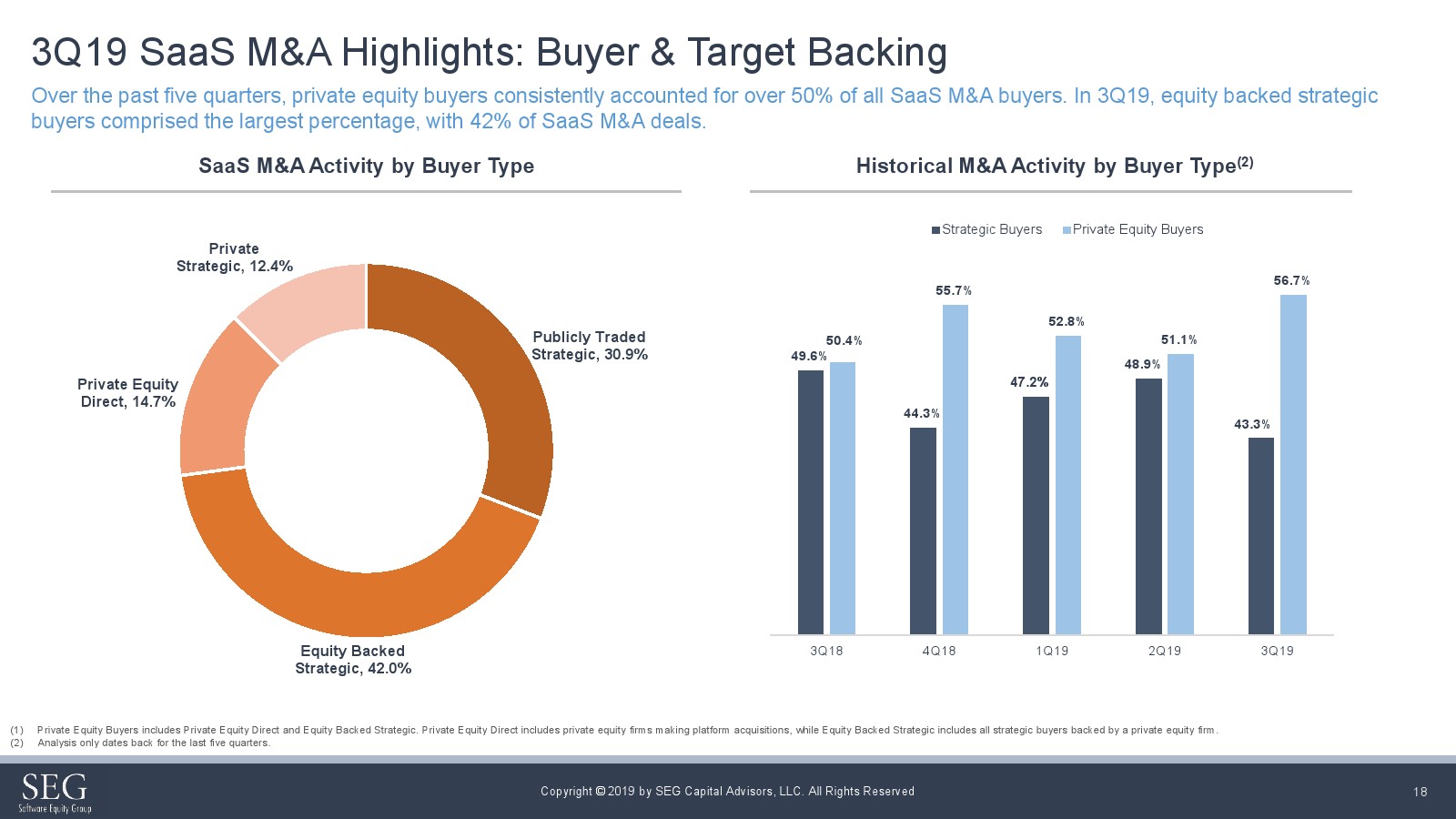

私募股权买家推动并购活动,占第三季度SaaS并购交易的56.7%。在过去几个季度,以股票为基础的战略性收购显着增加,占SaaS并购交易的41.7%。相比之下,该买家群体在2018年第三季度仅占交易的34.5%。

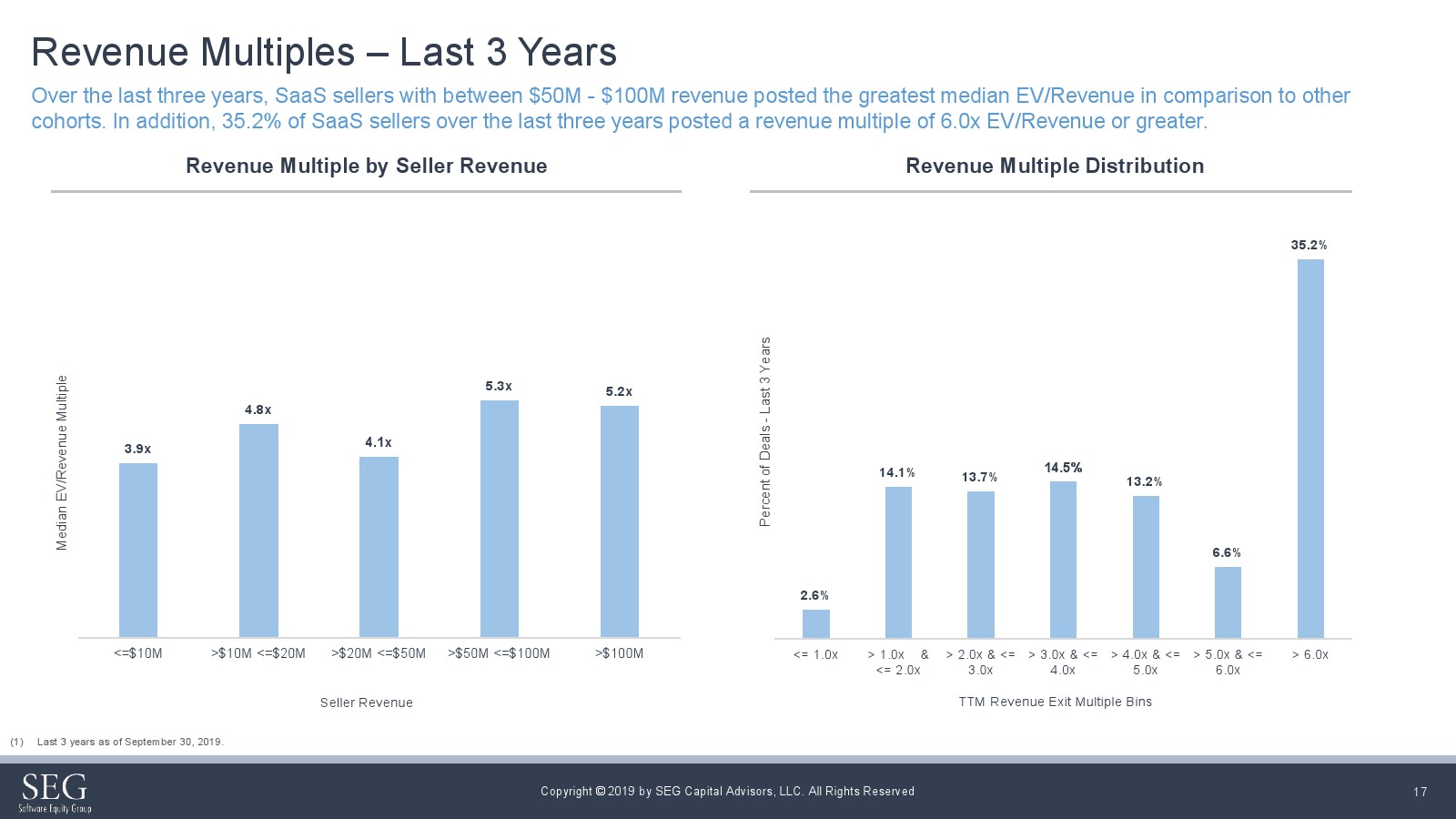

过去三年,收入在5000万-1亿美元的SaaS卖家的EV/Revenue中位数最高。此外,35.2%的SaaS卖家的EV/Revenue倍数达到6.0或更高。

过去五个季度,私募股权购买者一直占所有SaaS并购的50%以上。

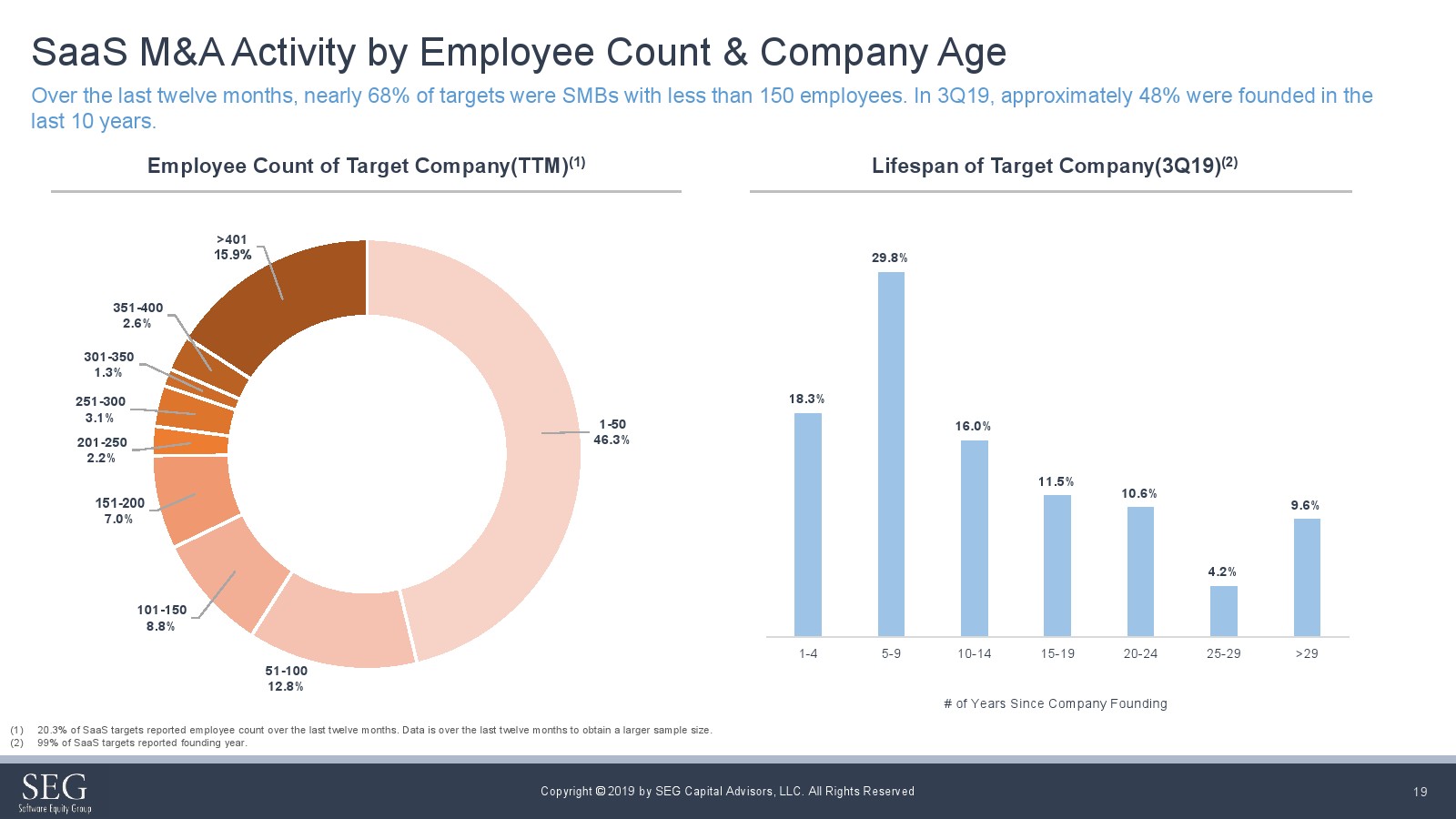

过去12个月,近68%的并购目标是拥有不到150名员工的中小企业。

(来源:SEG 编选:网经社)