(网经社讯)2019年,中国App[1]出海产品的数量不断增长,类别日益丰富,且以TikTok等为代表的头部产品形成了全球影响力,整体上呈现量质齐升的良好局面。然而,2020年以来,外部环境风起云涌,全球App行业的发展格局与趋势也因此经历了巨大波动:

上半年,新冠疫情席卷全球,大量用户居家隔离,线上办公、学习、医疗、购物、新闻、娱乐等需求旺盛,相关App下载量及收入快速上升,而与旅游出行、体育户外等相关的App则严重受挫;

6月末以来,印度多次出台政策,以行政手段无端封禁大量中国App,众多出海App调转船头,开拓其他市场;

7月末,美国总统特朗普表示,将禁止TikTok在美运营,随后相关各方进行了激烈的博弈,此事与印度封禁事件共同引发了业界的广泛担忧。

我们分析认为,尽管行业日趋复杂多变,但机遇与挑战并存,互联网全球化的大势不会逆转,中国App出海掘金的机会依然充分。为此,我们对2019-2020H1全球App行业的现状、变化与趋势进行了梳理。

全球App行业观察

01 全球App下载量保持平稳,疫情下商业、医疗等类别下载量大增

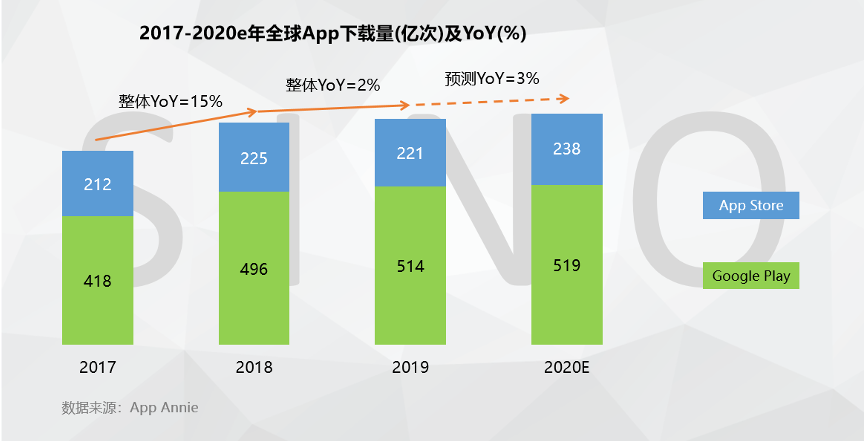

我们首先从下载量的角度观察App行业。2019年,全球App下载量达735亿次,同比增长2%,其中约70%来自Google Play。2020H1,在新冠疫情的影响下,不同App类别涨跌不一。综合来看,我们认为App行业作为一个整体,下载量仍将保持平稳增长的步伐,预计2020全年达到758亿次(+3%)。

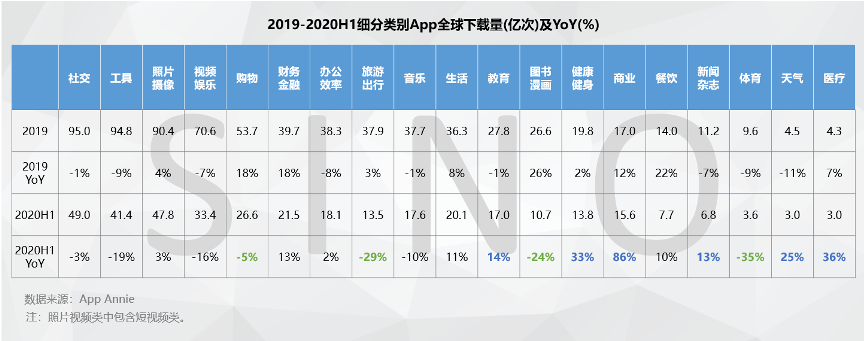

具体来看,多国出台“居家令”等疫情隔离措施,导致人们更多地利用App实现工作、学习、生活中的需要。在此背景下:1)商业、医疗、健康健身、教育、新闻杂志等类别的下载量增速大幅提升,表现均远超2019年;2)购物类的下载量在美国、巴西、英国等许多市场均取得大幅增长,但在印度、印尼有所下滑,拖累全球整体下载量小幅减少;3)旅游出行类受商务、旅游行程大幅减少影响,体育类受上半年众多赛事停摆影响,下载量均显著下跌。

02 全球App收入[2]快速增长,新闻杂志、商业、教育等类别增速亮眼

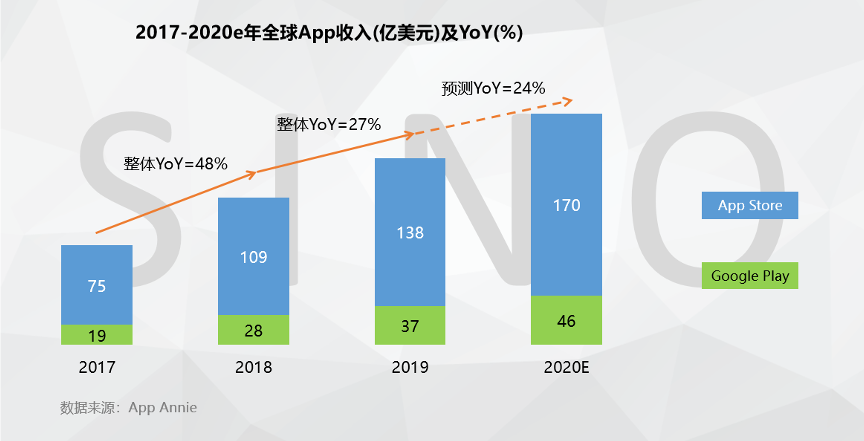

从收入角度看,2019年全球App收入达175亿美元,同比增长27%,其中约79%来自App Store,显示出iOS端用户较高的消费水平。2020H1,新冠疫情推动了线上经济的成长,我们认为App行业整体收入增速将保持2019年的高水平,预计2020全年达到216亿美元(+24%)。

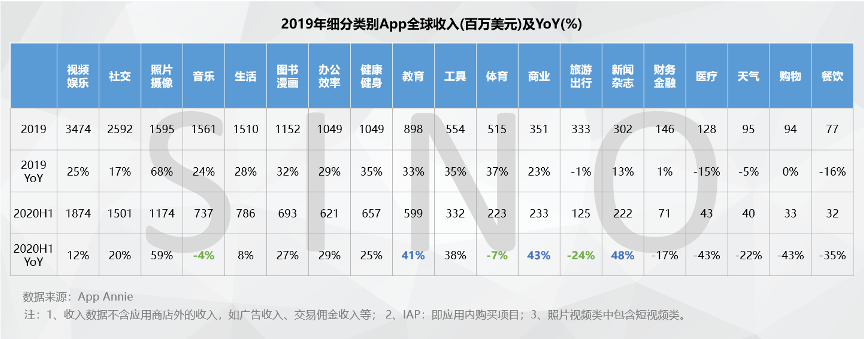

具体来看,大多数类别的收入,在疫情下依然延续了良好增长的态势:1)新闻杂志、商业、教育等类别的使用率显著提升,收入增速均突破40%;2)旅游出行、体育等类别的收入则出现下降,旅游出行类收入降幅达到25%;3)音乐类收入由2019年的快速增长转为下降,主要因数字下载(如单曲销售、数字专辑销售等)大幅缩减,数字音乐市场加速向以流媒体为主导的格局演进。

03 展望未来,线上经济方兴未艾,App行业竞争激烈

2020年新冠疫情期间,很多人第一次尝试利用线上渠道办公、学习、娱乐,充分体验到了优质App的便利性、高效性。同时,多数国家都在积极提升网络基建水平,智能手机成为越来越多人的必需品。因此,我们认为在商业、教育、健康、购物、财务等领域,线上经济正在崛起,相关App机会丰富。

此外,内容类App,包括视频娱乐、照片摄像(含短视频)、音乐、图书漫画、新闻等,能够按需求向用户提供“on demand”的内容,同时基于资源整合具备一定价格优势,有望继续扩大用户规模。在此背景下,内容类App的竞争日趋激烈,关键在于提升内容的差异性。为此,头部产品开始整合产业链上下游,加大原创作品供给,由内容分发平台,向内容生产+分发结合转变。

对于中国出海App来说,诱人的市场空间意味着激烈的竞争压力。App产品数量仍在快速增长,在功能设计、内容供给、用户体验、模式创新等方面均需做到优秀,才能争取到更多市场份额。同时,数字经济如今备受各国政府重视,本土产品的涌现,以及当地为保护本土产品而做出的政策调整也为出海App提出了新的考验。

以上,我们回顾和展望了全球App行业的表现,而我们还发现,由于成熟市场与新兴市场的经济水平不同,互联网行业的发展阶段也不同,无论在App行业的体量,还是疫情下的表现上,都各具特点。

成熟市场洞察

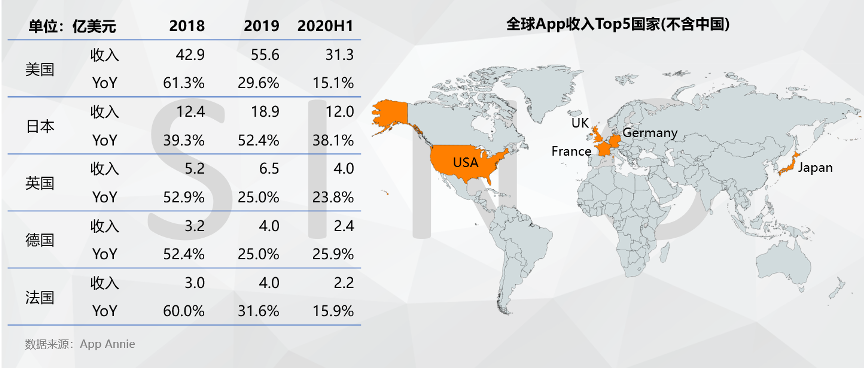

01 成熟市场[3]经济发达,是App行业收入的主要来源

成熟市场经济发达,用户付费意识与消费能力均较强,随着数字经济的繁荣,线上支出快速增长。全球App收入Top10国家(除中国外)均为成熟市场。其中,近三年日本App收入在较高基数上仍实现高增速,表现非常亮眼,主要得益于用户良好的付费习惯,以及短视频、漫画、影视、音乐等产业链的发达。

02 疫情令成熟市场的消费者更加依赖线上经济

成熟市场经济底蕴深厚,虽然西欧、北美的防疫形势不容乐观,经济受到不同程度的冲击,但人均收入仍在较高水平,且网络质量与智能手机渗透率均较高,用户已经形成依赖线上平台的习惯。因此,疫情下当地用户广泛地利用App完成各项活动,使得App收入不仅未受拖累,反而维持良好的增长趋势。2020H1日本的App收入增速接近40%,德国、英国的增速也超过20%。

新兴市场洞察

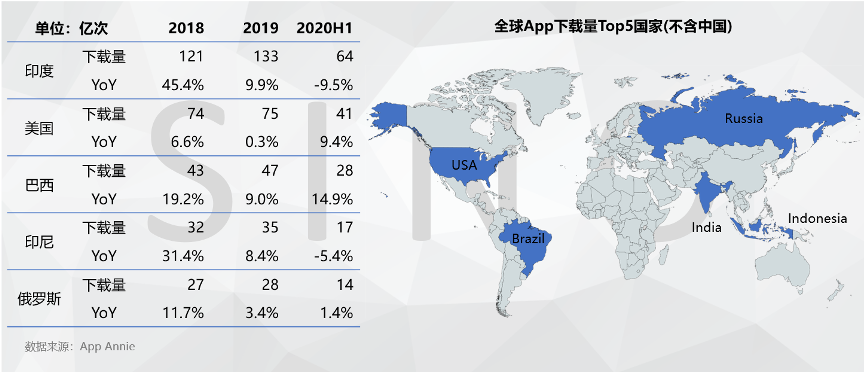

01 新兴市场[4]人口众多,是App下载量的主要来源

新兴市场人口数量庞大且年轻人占比较高,随着智能手机保有量的上升,App的下载量也水涨船高。全球App下载量Top10国家除美国、日本外均为新兴市场。基于巨大的人口规模,印度所有App类别的下载量均排名第一。

02 疫情减缓了部分新兴市场App行业的发展速度

新兴市场的经济基础相对薄弱,新冠疫情阻碍了经济增长的节奏,并进一步传导至智能手机市场与App市场,导致App下载量和收入增长放缓,印度、印尼等国甚至出现下滑。

由于发展阶段、产业结构、社会文化等方面的差异,也有部分新兴市场在疫情下表现亮眼,例如巴西在2020H1下载量增长近15%,主要来自当地用户对商业、财务、购物、教育、健身等App的使用增加。

智能手机市场回顾与展望

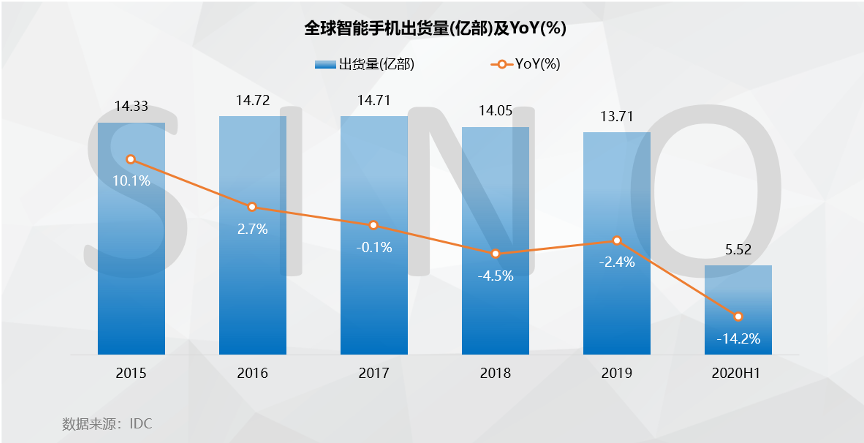

智能手机市场的波动也会传导至App行业。因此,我们在报告的最后对智能手机市场进行考察,以支持对App行业发展趋势的研判。

01 智能手机市场持续下滑,未来既有发展动力,亦有不确定性

2017-2019年,全球智能手机出货量连续三年下滑,而由于新冠疫情仍在蔓延,许多国家经济复苏的前景仍不明朗,导致消费者收缩开支,预计2020年智能手机出货量也将下降约9.5%。不过,长期来看无论是成熟市场还是新兴市场,智能手机行业仍有发展动力,并支撑App行业增长。

1)对于北美、西欧、日韩等成熟市场,尽管其智能手机渗透率已处于较高水平,但5G建设也已率先铺开,未来5G落地有望提升用户体验,驱动用户换机。2)对于东南亚、印度、巴西等新兴市场,其智能手机渗透率仍有较大提升空间(例如,预计2020年印尼的渗透率仅约36.5%,印度的渗透率仅约30.7%),民众对首部智能手机的需求有待满足。

需要注意的是,无论是5G建设的推进,还是智能手机的普及,都有赖于经济的持续发展,但新冠疫情下,经济复苏具有不确定性,可能影响消费能力,抑制用户购买新机。

综上所述,2020年是跌宕起伏的一年。展望2021年,我们认为App将在更多领域,建立线上线下融合互补的生态,从而改变全球越来越多人的生活方式。在这一进程中,已在14亿人的超大市场积累了丰富经验的中国App大有可为。

注:

【1】:本文所提App不包括游戏App。

【2】:收入数据主要是应用商店内的收入,例如订阅、会员、应用内购买项目等,不含应用商店外的收入,如广告收入、交易佣金收入等。

【3】:成熟市场指北美、西欧、日本、韩国、澳大利亚、新西兰等发达经济体。

【4】:新兴市场指经济成长基础和态势较好,具有成为成熟市场潜质的经济体,本文提及的新兴市场主要参考MSCI与《经济学人》的定义,但不含中国大陆。