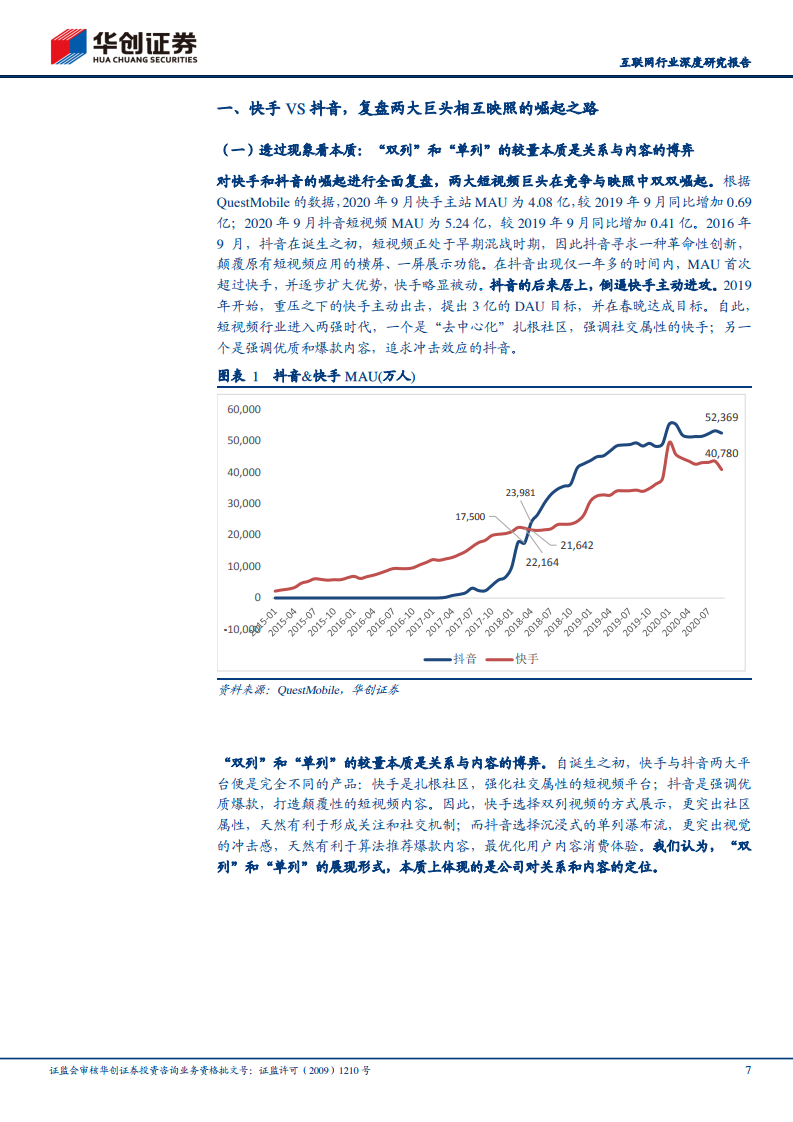

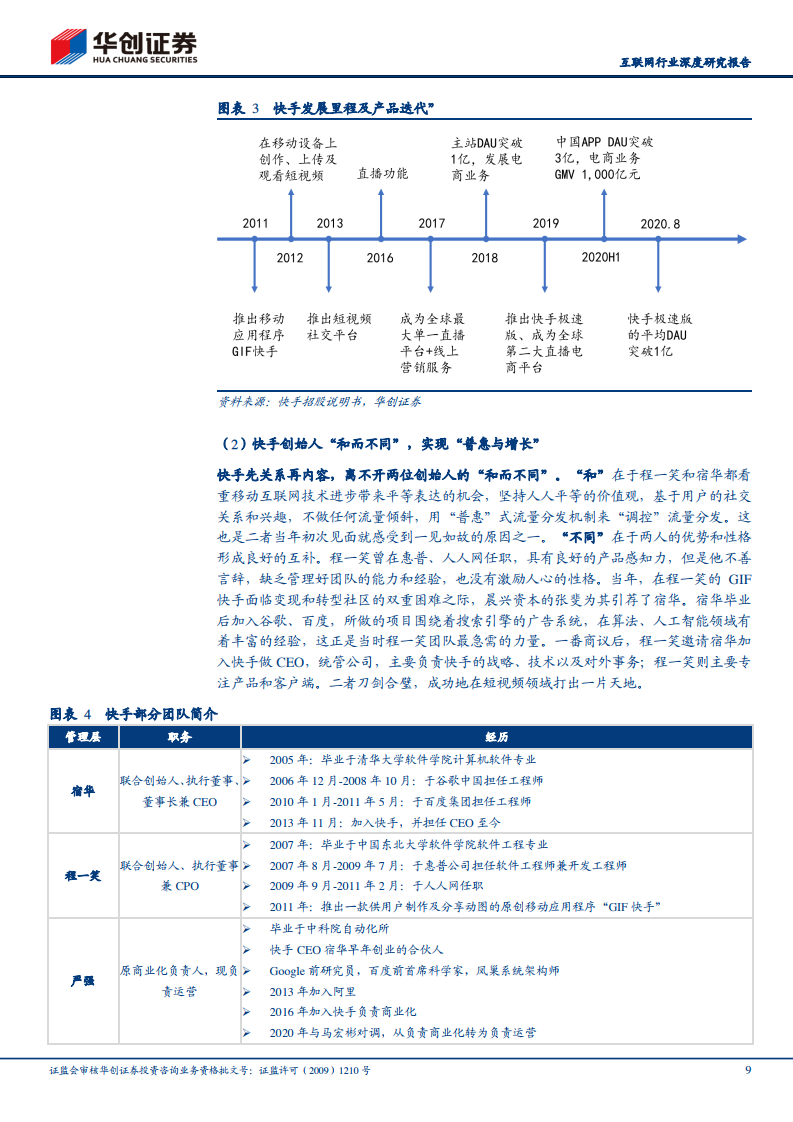

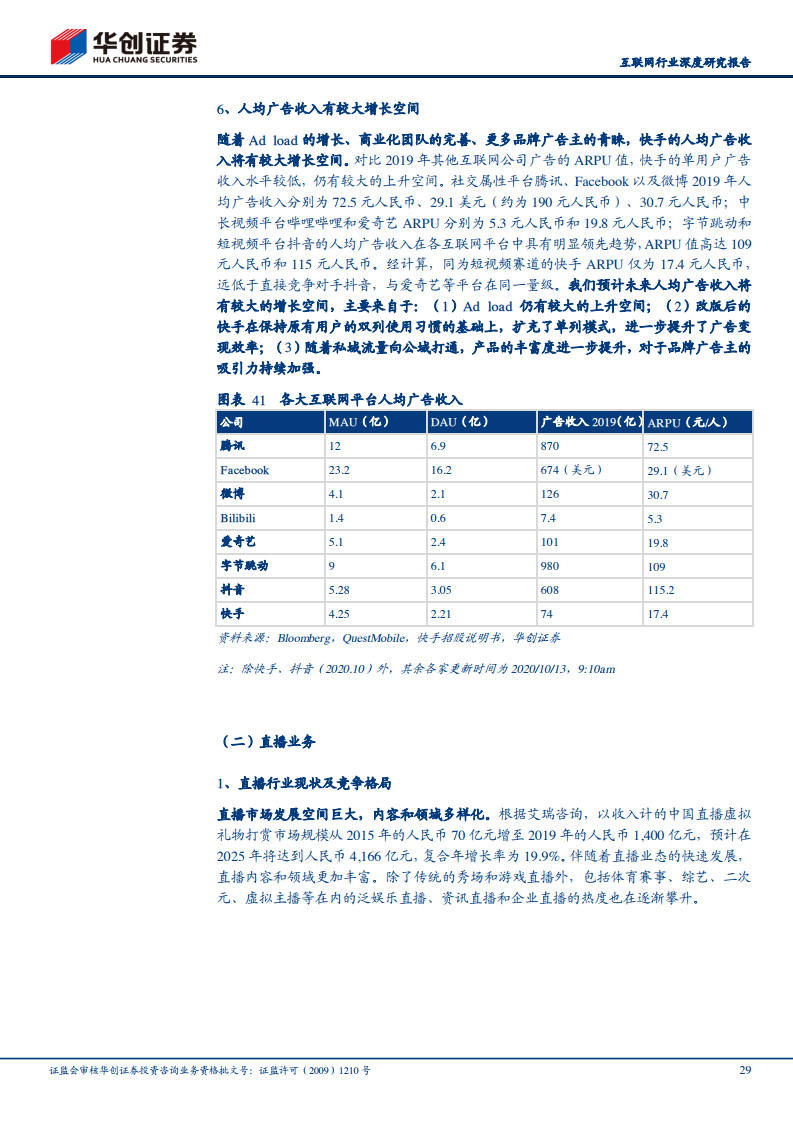

(网经社讯)快手VS 抖音:短视频巨头的双双崛起。短视频行业进入两强时代,一个是“去中心化”扎根社区,强调社交属性的快手;另一个是强调优质和爆款内容,追求冲击效应的抖音。抖音的后来居上,倒逼快手主动进攻。

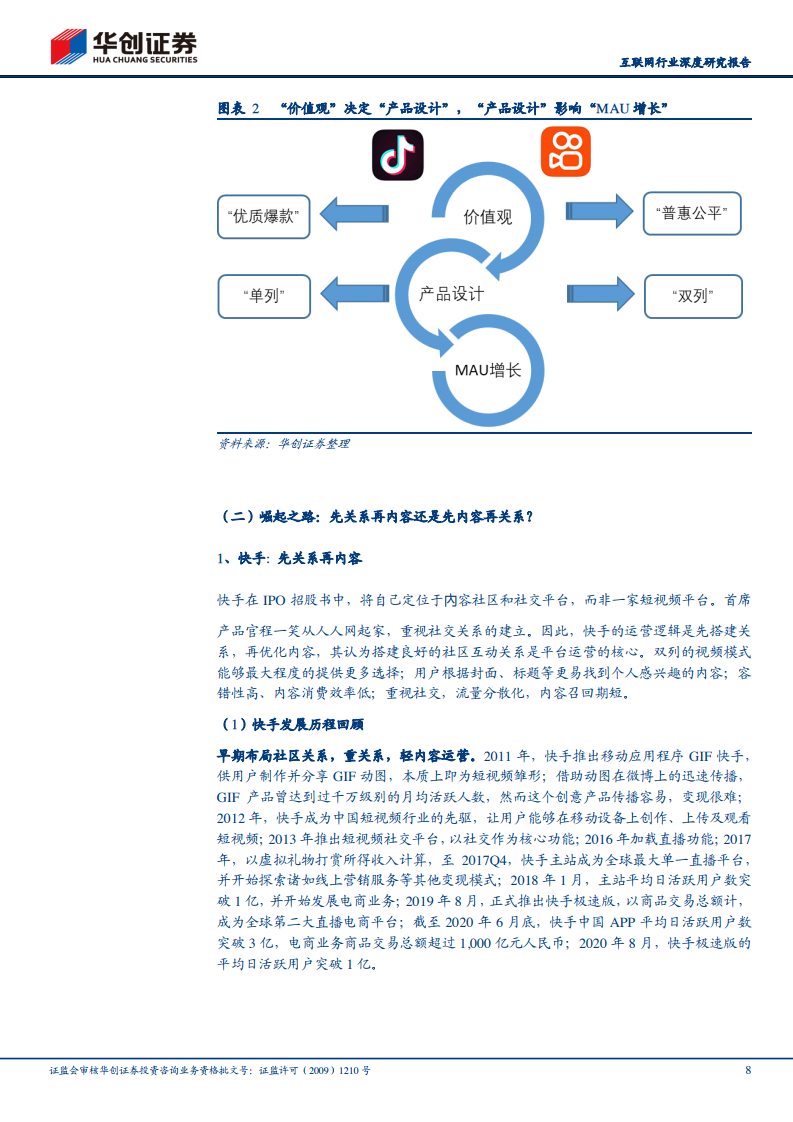

“双列”和“单列”的较量本质是关系与内容的博弈。快手“先关系再内容”,程一笑和宿华坚持用“普惠”式流量分发机制。抖音“先内容再关系”,内容是其最为看重的核心竞争力。仅关注社交互动或者仅关注优质内容,都无法成为长期的生存之路,因此我们认为关系与内容博弈的结局,是快手和抖音在竞争与映照中走向趋同。

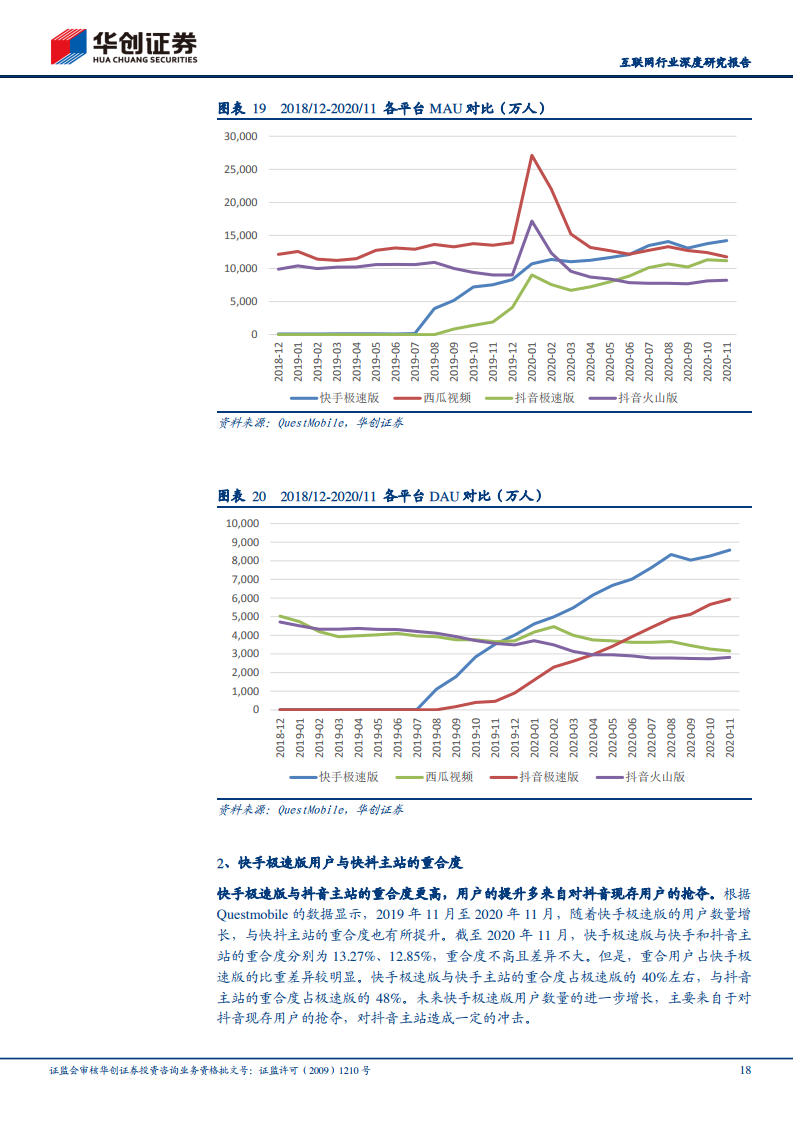

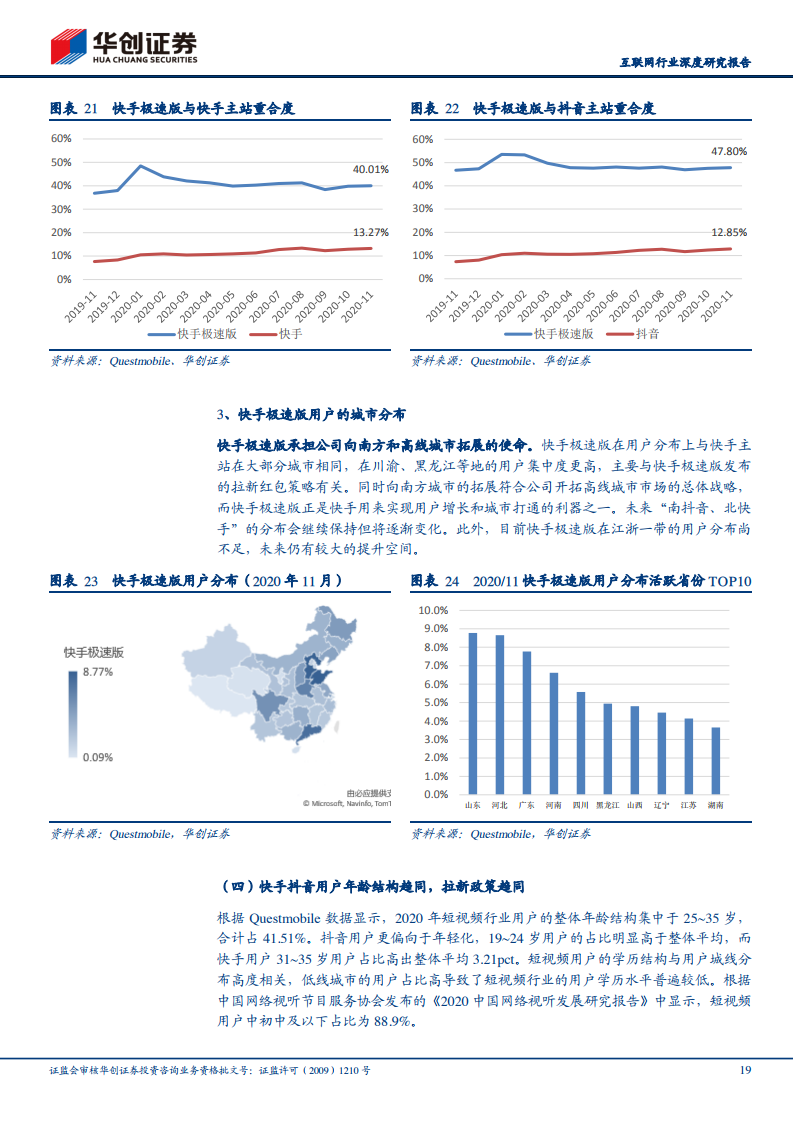

快手VS 抖音:未来增长空间的探讨。(1)短视频行业格局决定了双寡头垄断,但是重合用户预计将达到60%以上,类似于电商行业阿里巴巴与拼多多的用户格局;(2)平台增长和运营思路的趋同决定了双方MAU 皆有可能突破6 亿;(3)预计快手用户数在未来的增长空间将主要来自于快手极速版的拉动,而极速版的用户多数将来自于抖音的现存用户。快手未来增长的驱动力:

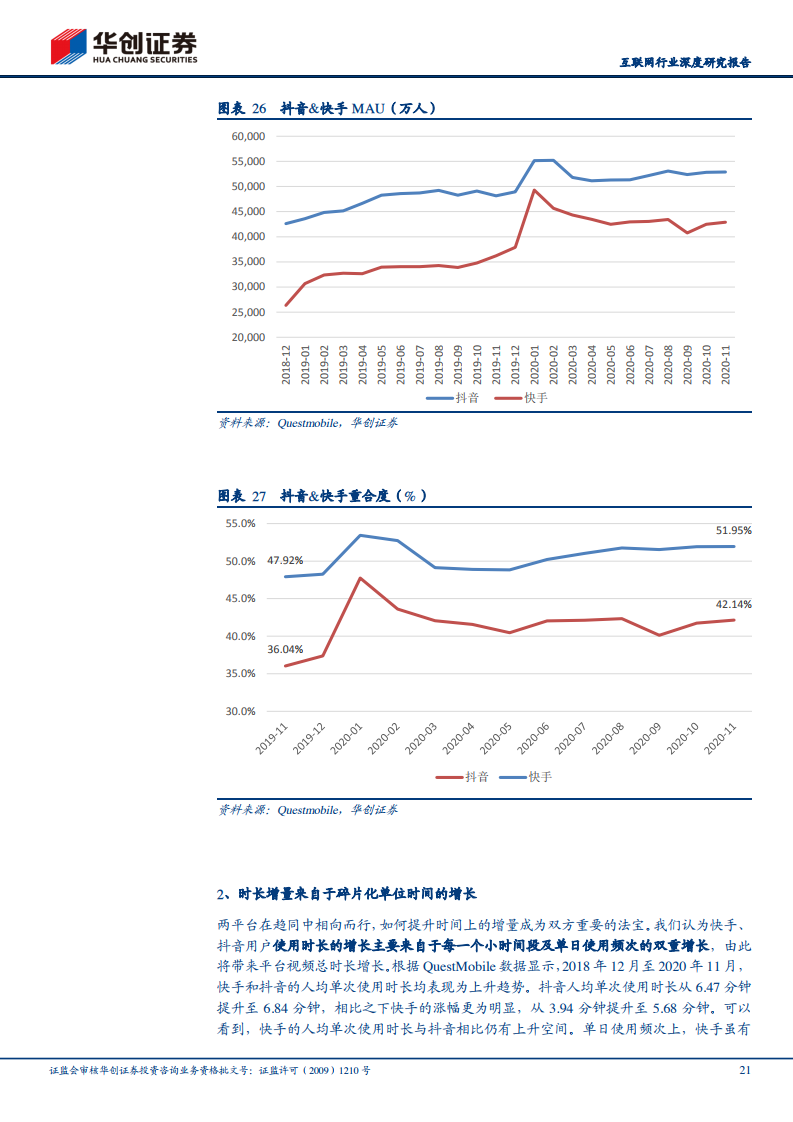

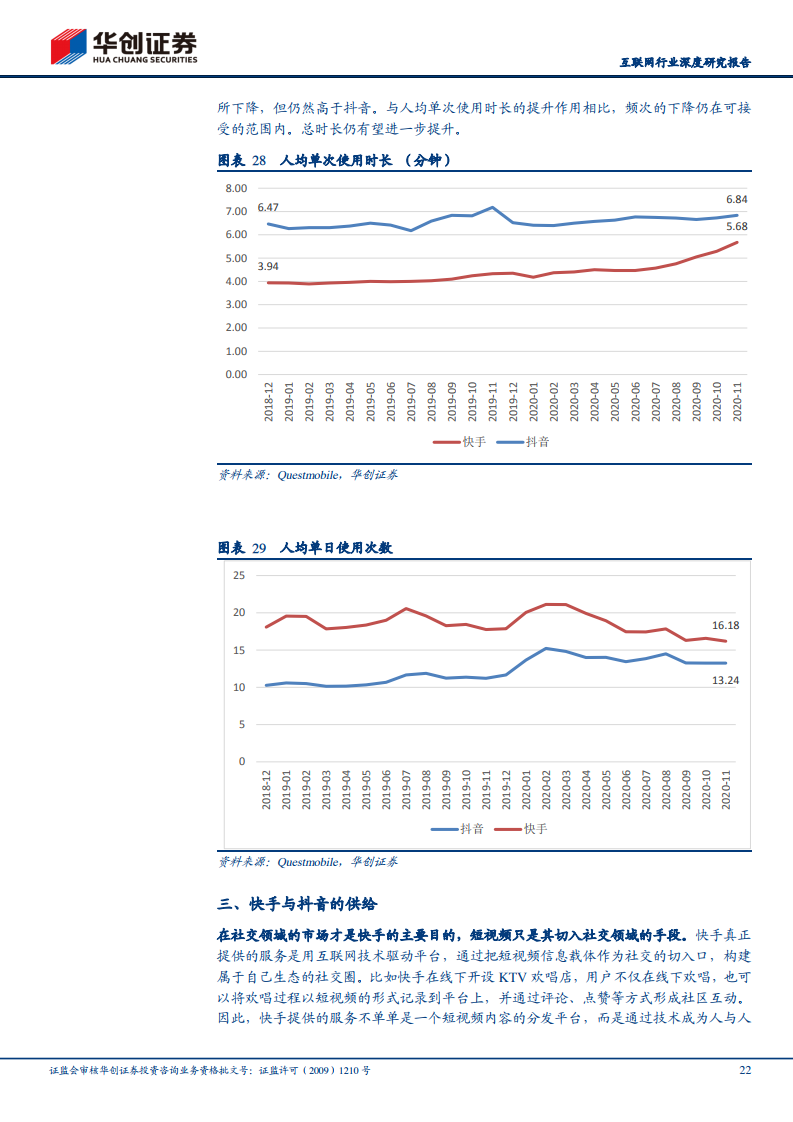

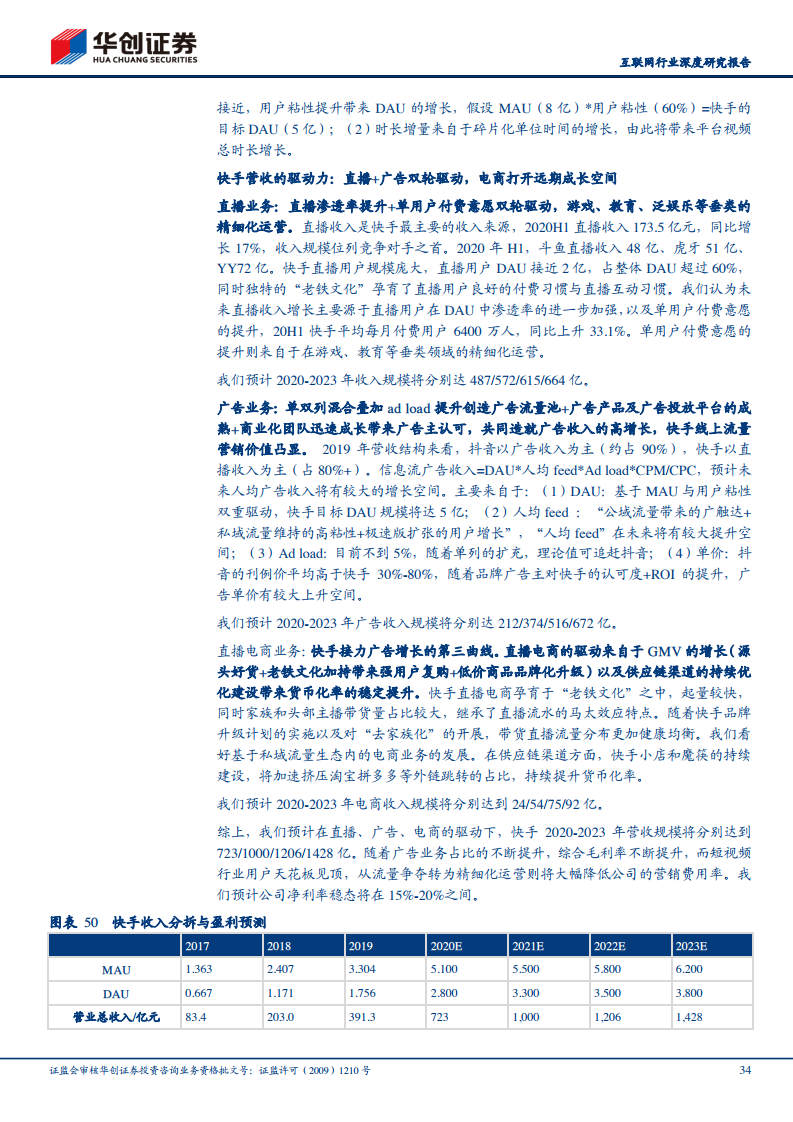

一是用户数量;二是使用时长。(1)随着MAU 进一步与抖音接近,用户粘性提升带来DAU 的增长,假设MAU(8 亿)*用户粘性(60%)=快手的目标DAU(5 亿);(2)时长增量来自于碎片化单位时间的增长,由此将带来平台视频总时长增长。

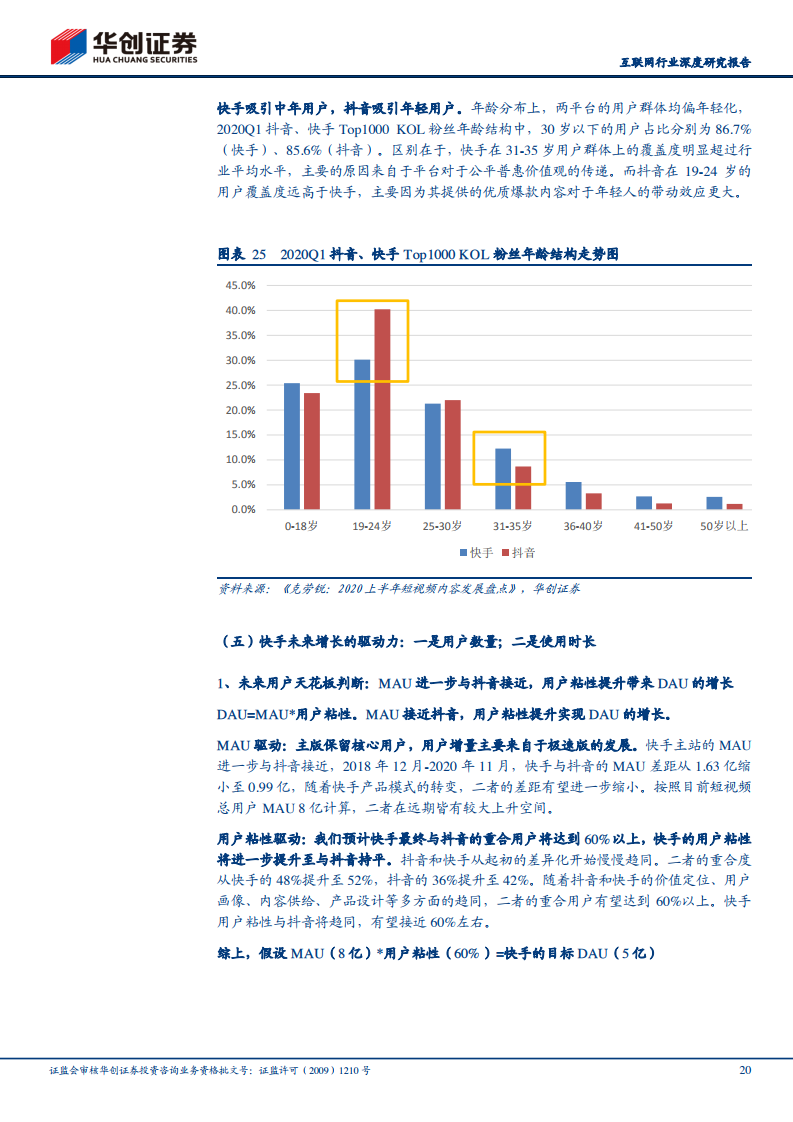

快手VS 抖音:供给的差异。快手重幽默和音乐,在社交领域的市场才是快手的主要目的,短视频只是其切入社交领域的手段;抖音偏娱乐和社会热点,提供精确的内容分发,让优质内容被更多的用户看到。

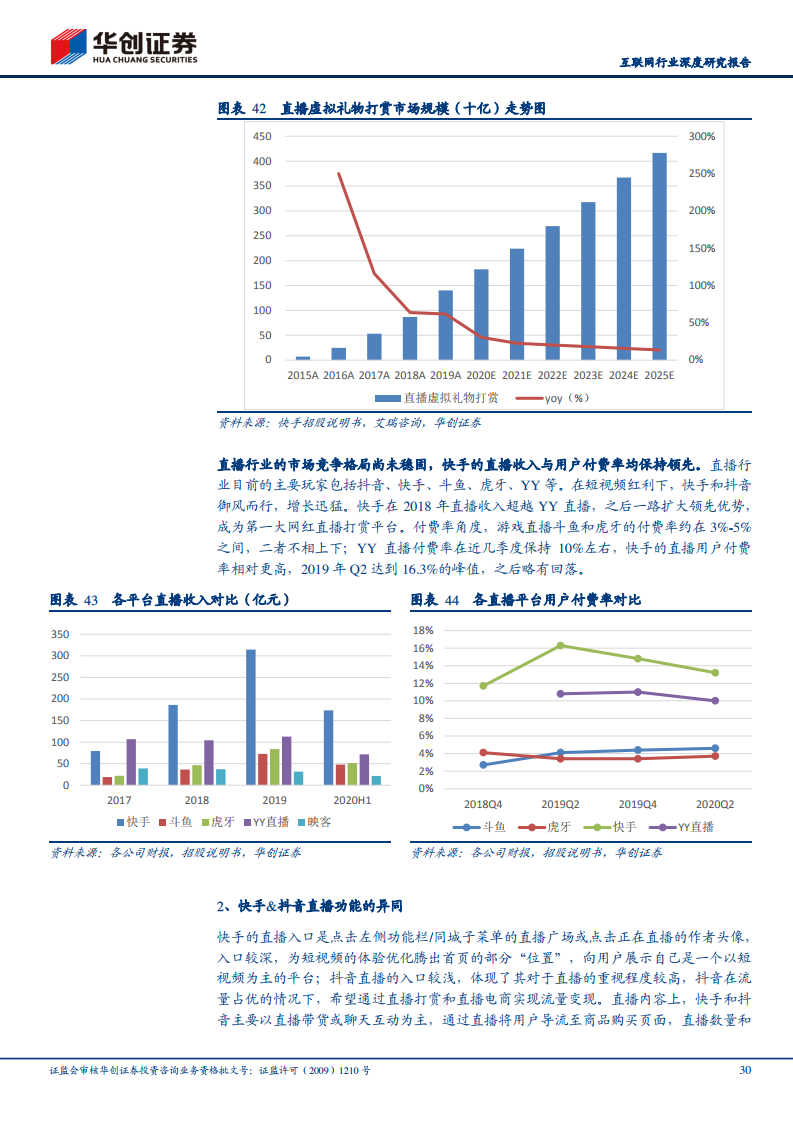

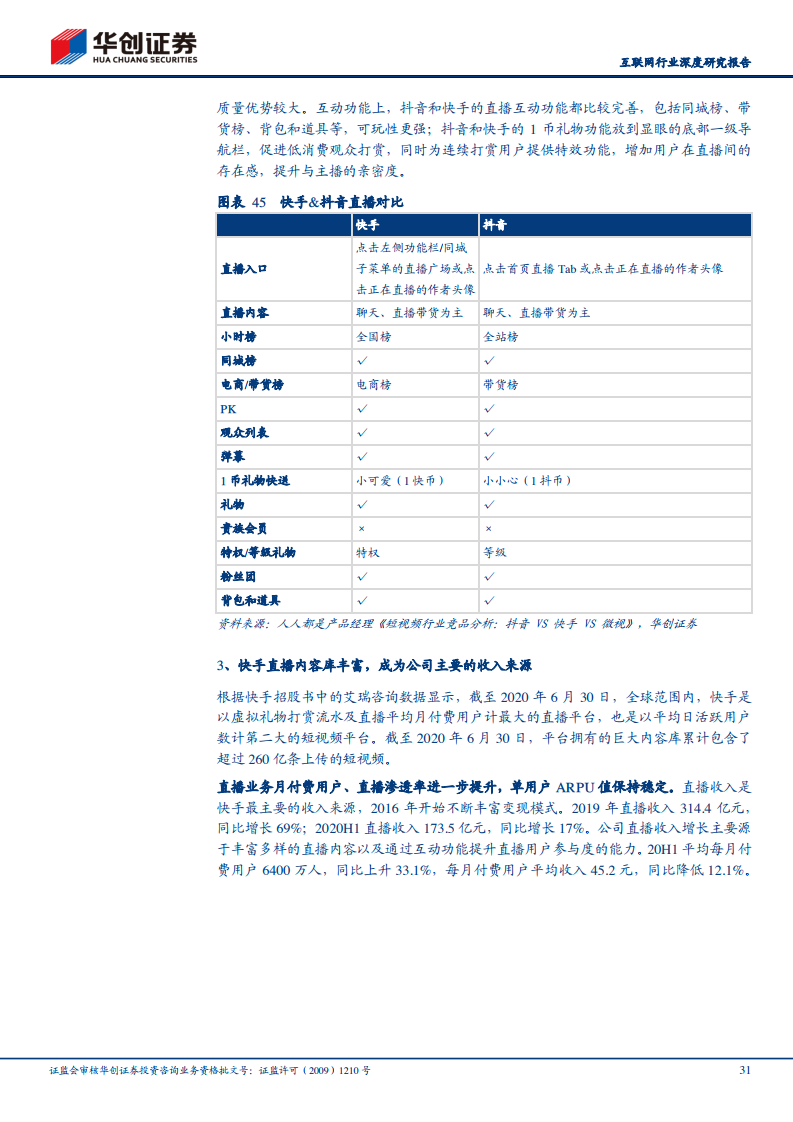

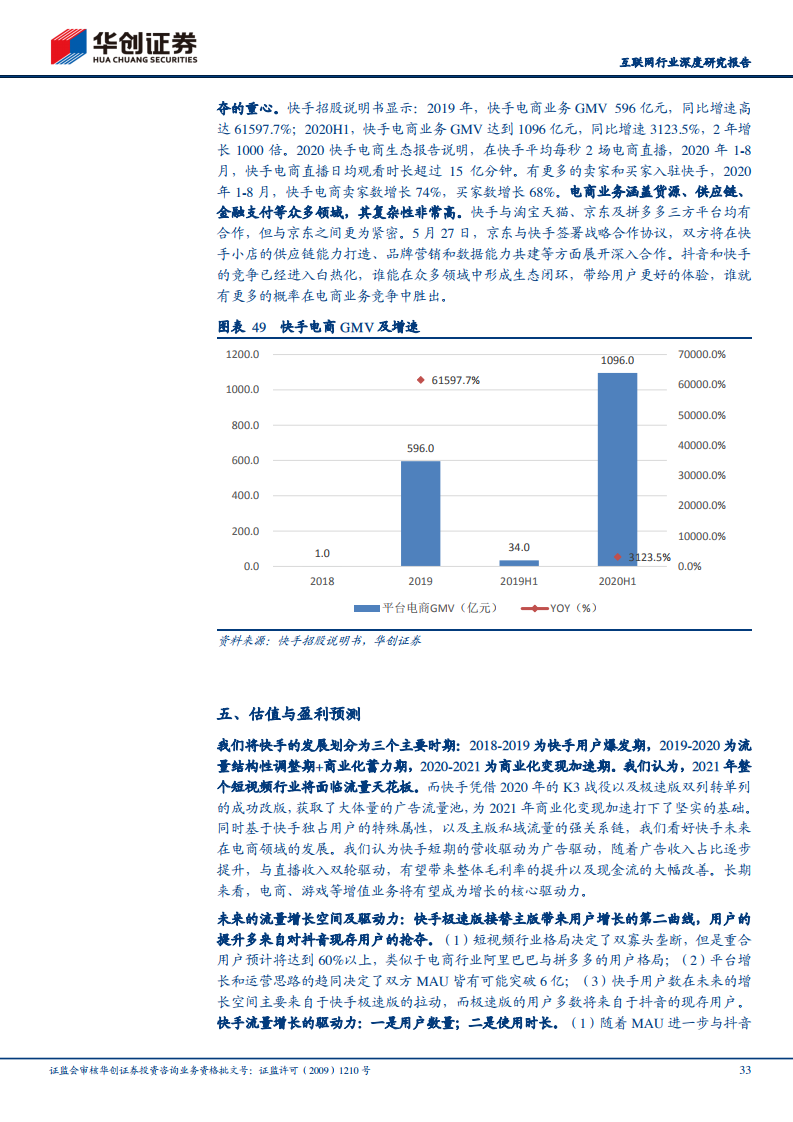

我们将快手的发展划分为三个主要时期:2018-2019 为快手用户爆发期,2019-2020 为流量结构性调整期+商业化蓄力期,2020-2021 为商业化变现加速期。我们认为,2021 年整个短视频行业将面临流量天花板。而快手凭借2020年的K3 战役以及极速版双列转单列的成功改版,获取了大体量的广告流量池,为2021 年商业化变现加速打下了坚实的基础。同时基于快手独占用户的特殊属性,以及主版私域流量的强关系链,我们看好快手未来在电商领域的发展。

我们认为快手短期的营收驱动为广告驱动,广告收入占比逐步提升,与直播收入双轮驱动,料将带来整体毛利率的提升以及现金流的大幅改善。长期来看,预计电商、游戏等增值业务将成为增长的核心驱动力。

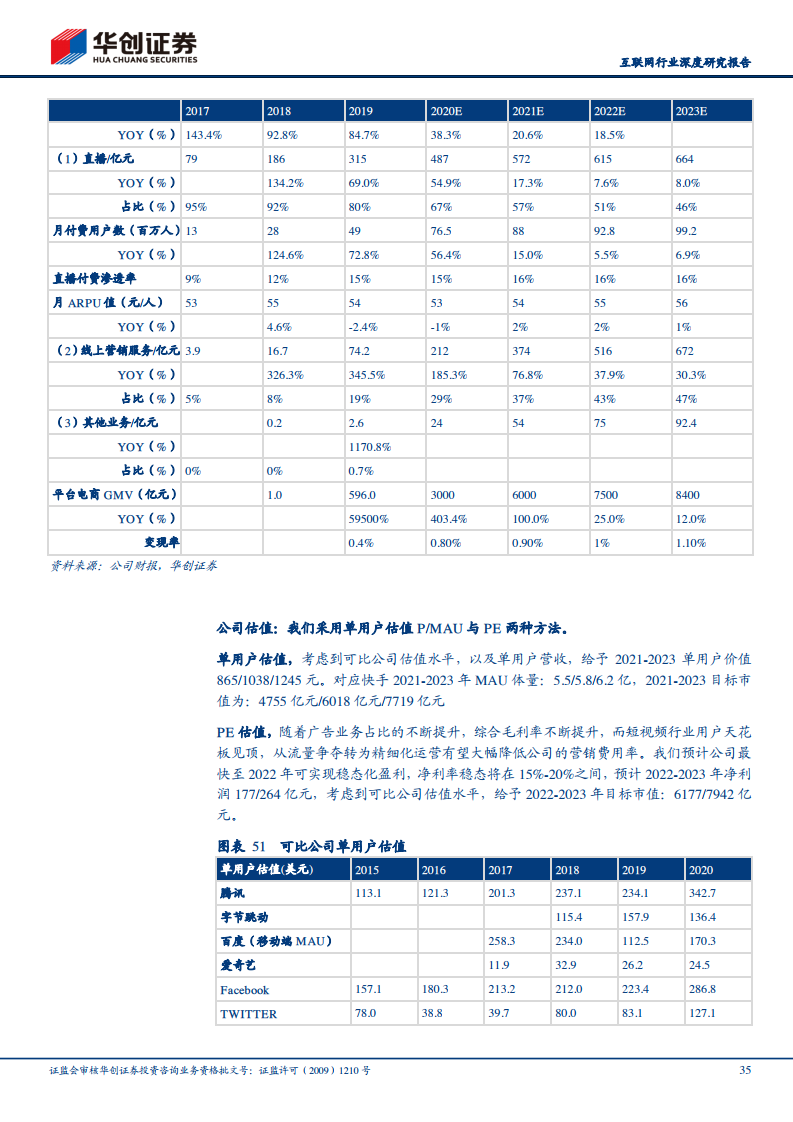

我们预计在直播、广告、电商的驱动下,快手2020-2023 年营收规模将分别达到723/1000/1206/1428 亿。随着广告业务占比的不断提升,综合毛利率有望不断提升,而短视频行业用户天花板见顶,从流量争夺转为精细化运营则有望大幅降低公司的营销费用率。我们预计公司净利率稳态将在15%-20%之间。

公司估值上:我们采用单用户估值P/MAU 与PE 两种方法。单用户估值,考虑到可比公司估值水平,以及单用户营收,给予2021-2023 单用户价值865/1038/1245 元。对应快手2021-2023 年MAU 体量:5.5/5.8/6.2 亿,2021-2023目标市值为:4755 亿元/6018 亿元/7719 亿元。PE 估值,随着广告业务占比的不断提升,预计综合毛利率将不断提升,而短视频行业用户天花板见顶,从流量争夺转为精细化运营则有望大幅降低公司的营销费用率。我们预计公司最快至2022 年可实现稳态化盈利,净利率稳态将在15%-20%之间,预计2022-2023年净利润177/264 亿元,考虑到可比公司估值水平,给予2022-2023 年目标市值:6177/7942 亿元。