(网经社讯)世界汽车行业正在经历百年未有之大变局,在数字化潮流的驱动下,各大车企纷纷着手制定自身的数字化战略,加大在智能化,网联化方面的投资。

一、行业发展趋势

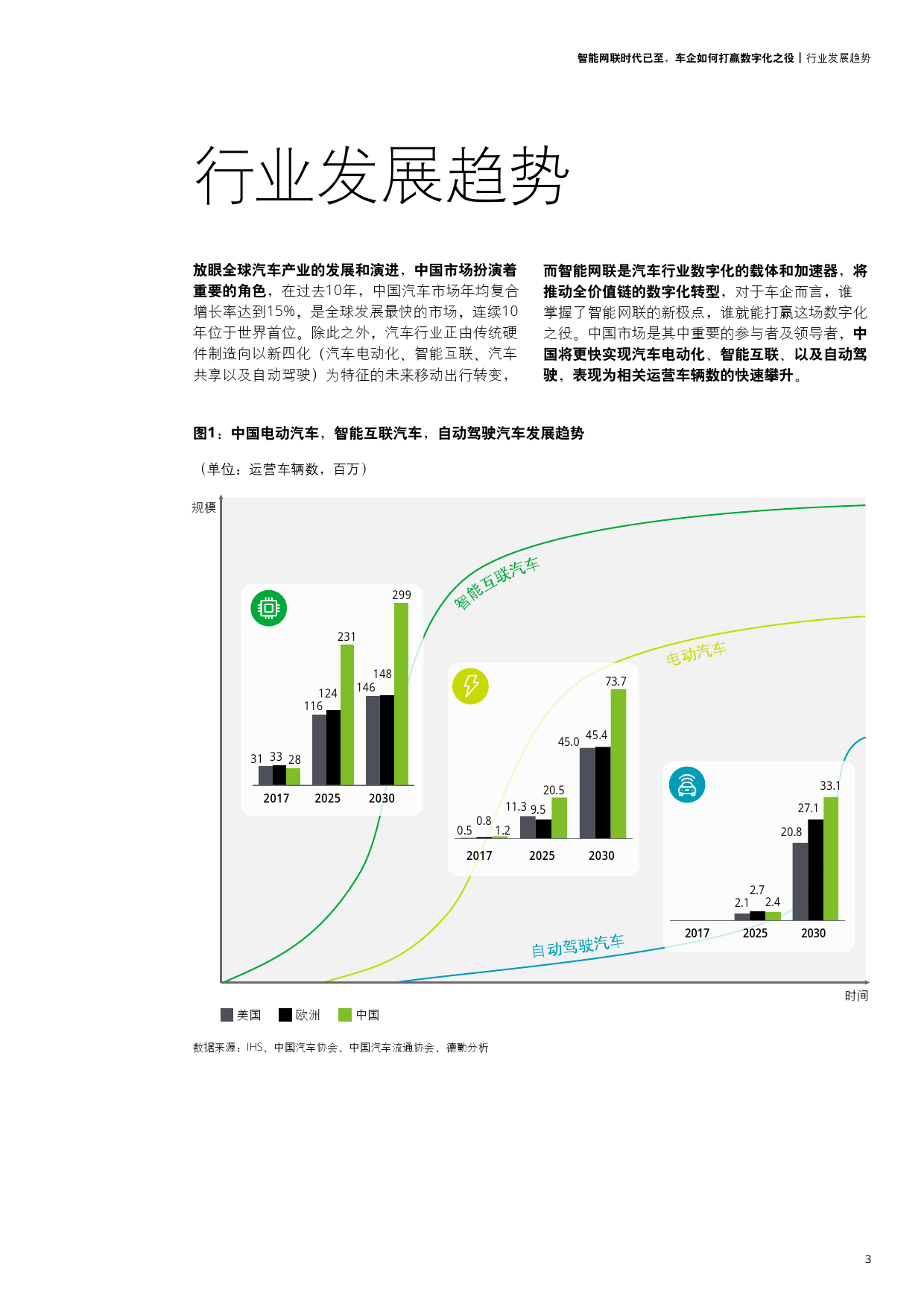

放眼全球汽车产业的发展和演进,中国市场扮演着重要的角色,而智能网联是汽车行业数字化的载体和加速器,将推动全价值链的数字化转型,中国市场是其中重要的参与者及领导者,中国将更快实现汽车电动化、智能互联、以及自动驾驶。

二、产业演进逻辑

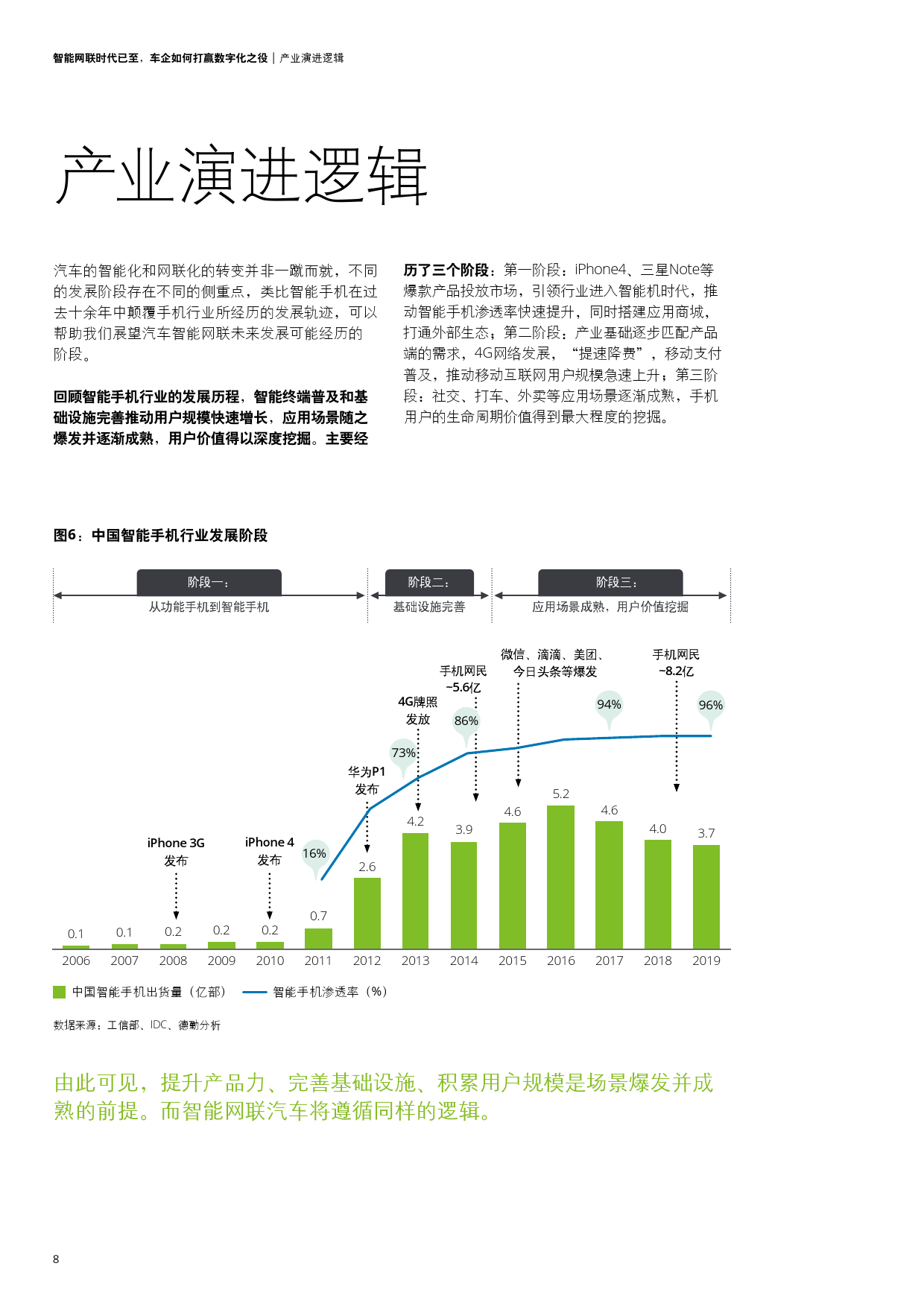

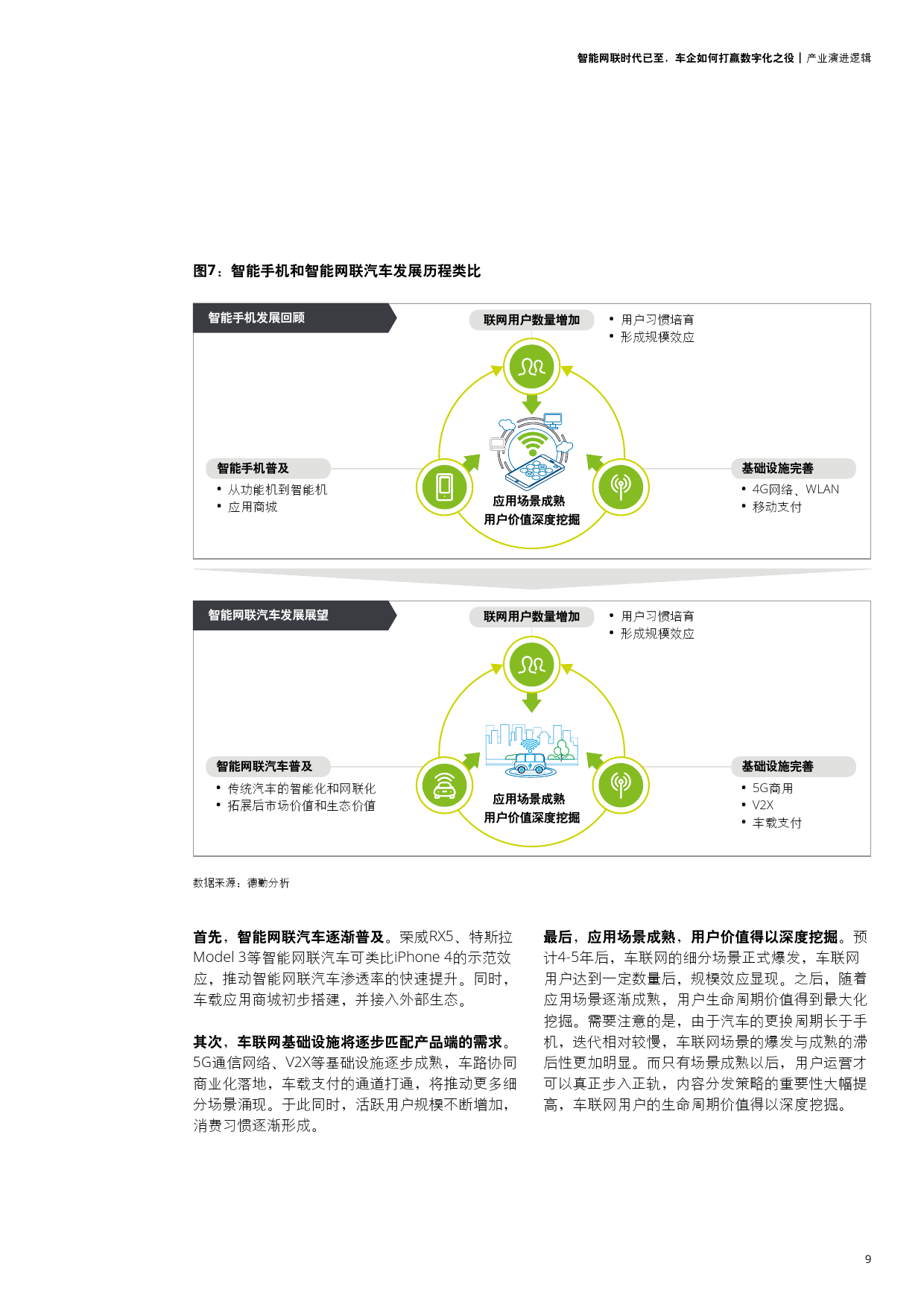

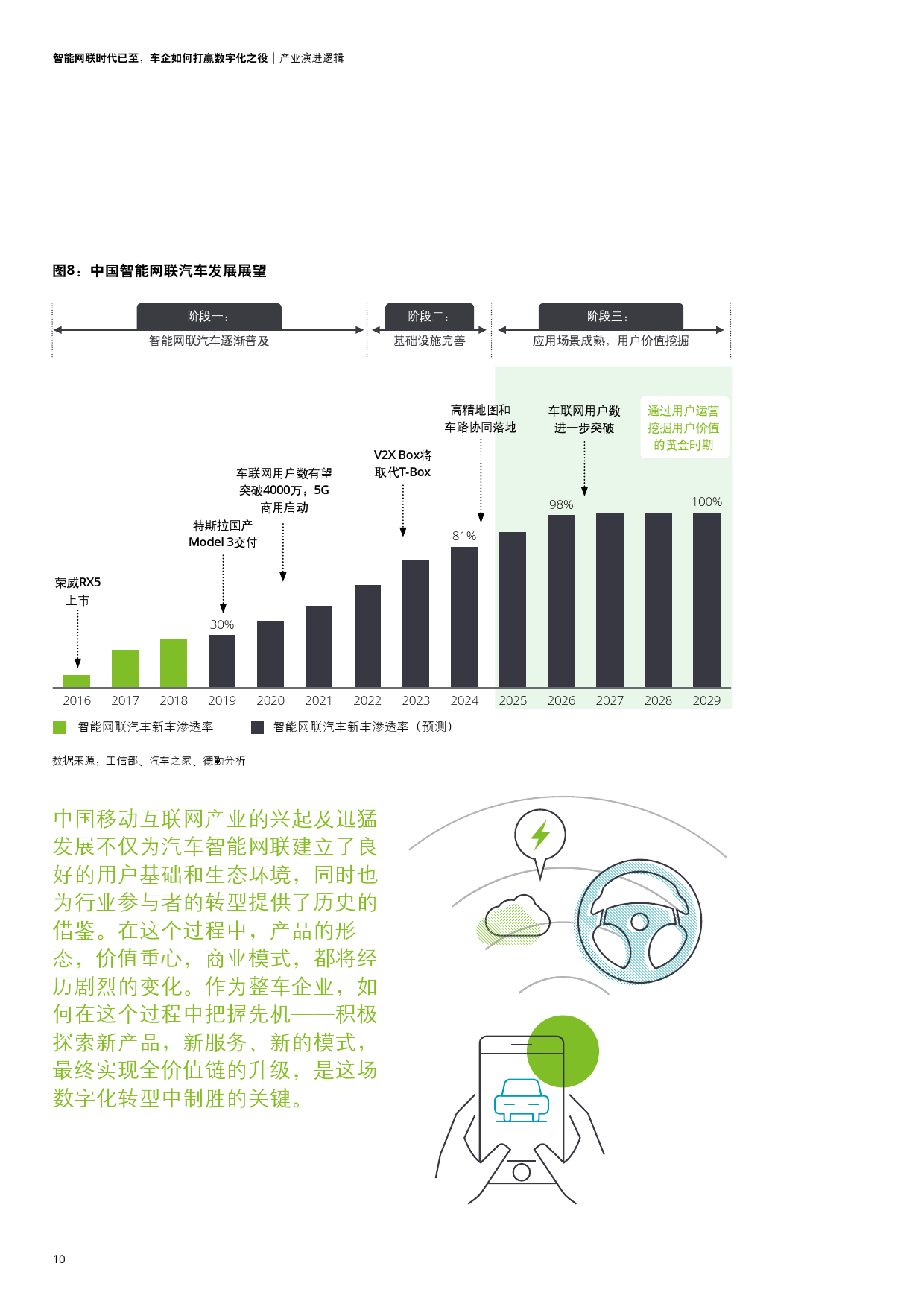

汽车的智能化和网联化的转变并非一蹴而就,提升产品力、完善基础设施、积累用户规模是智能网联汽车场景爆发并成熟的前提。在这个过程中,产品的形态,价值重心,商业模式,都将经历剧烈的变化。作为整车企业,如何在这个过程中把握先机——积极探索新产品,新服务、新的模式,最终实现全价值链的升级,是这场数字化转型中制胜的关键。

三、产业链的价值转移

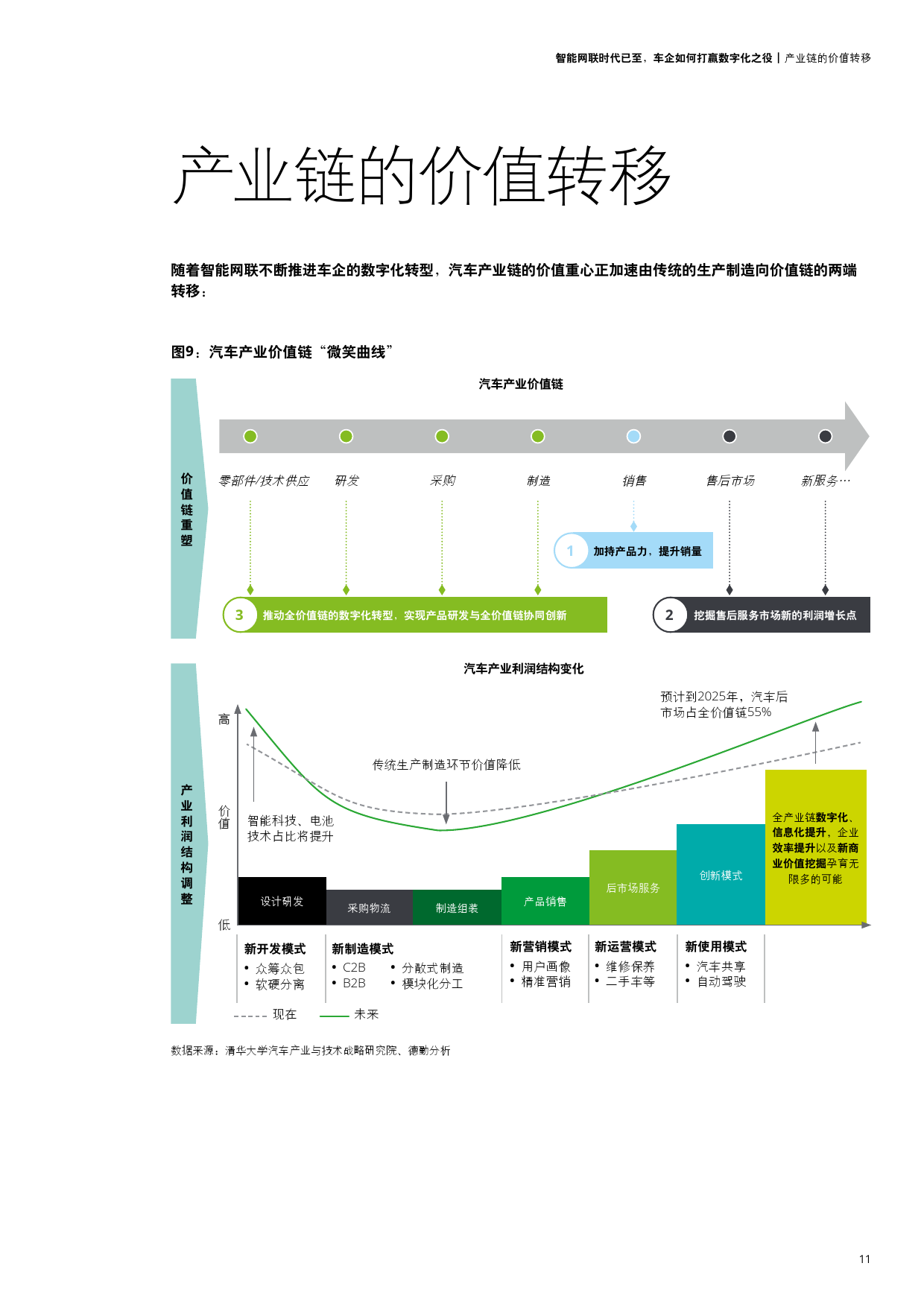

随着智能网联不断推进车企的数字化转型,汽车产业链的价值重心正加速由传统的生产制造向价值链的两端转移。在产业链的价值转移过程中,主动布局智能网联,紧抓车联网发展先机,可以帮助车企把握增值价值,具体做法可分为三个阶段:一,打造新的产品卖点,加持产品力,提升销量;二,挖掘售后服务价值,拓展新的利润增长点;三,赋能整个产业链的数字化转型,实现产品研发与全价值链协同创新。

四、智能化和网联化对汽车行业划时代的影响

在汽车智能化,网联化的过程中,汽车的机械属性正在不断弱化,而作为一个智能移动终端的消费电子品属性正变得越来越明显。在此过程中,加速的产品周期和高度的软件化要求汽车行业的企业在开发模式上进行变革,以跟上数字化时代带来的市场转变。德勤认为,传统汽车企业,应做好以下四个方面的准备,来应对产业发展中所面临的挑战:

· 价值重心:逐渐由硬件生产型企业转变为以软件研发能力为核心的汽车科技公司

眼下,汽车行业每当开始一个新的汽车平台研发,产业链上的供应商就需要将所有的零件重新开发,匹配,验证一遍。在这个过程中,消耗了大量资源,却难以形成产品表现上的差异。领先的汽车企业提出通过模块化平台,解决内部重复研发的问题,将硬件标准化。而一旦硬件标准化形成,其价值将变得非常有限,而软件则会成为产生产品差异的主要驱动因素。

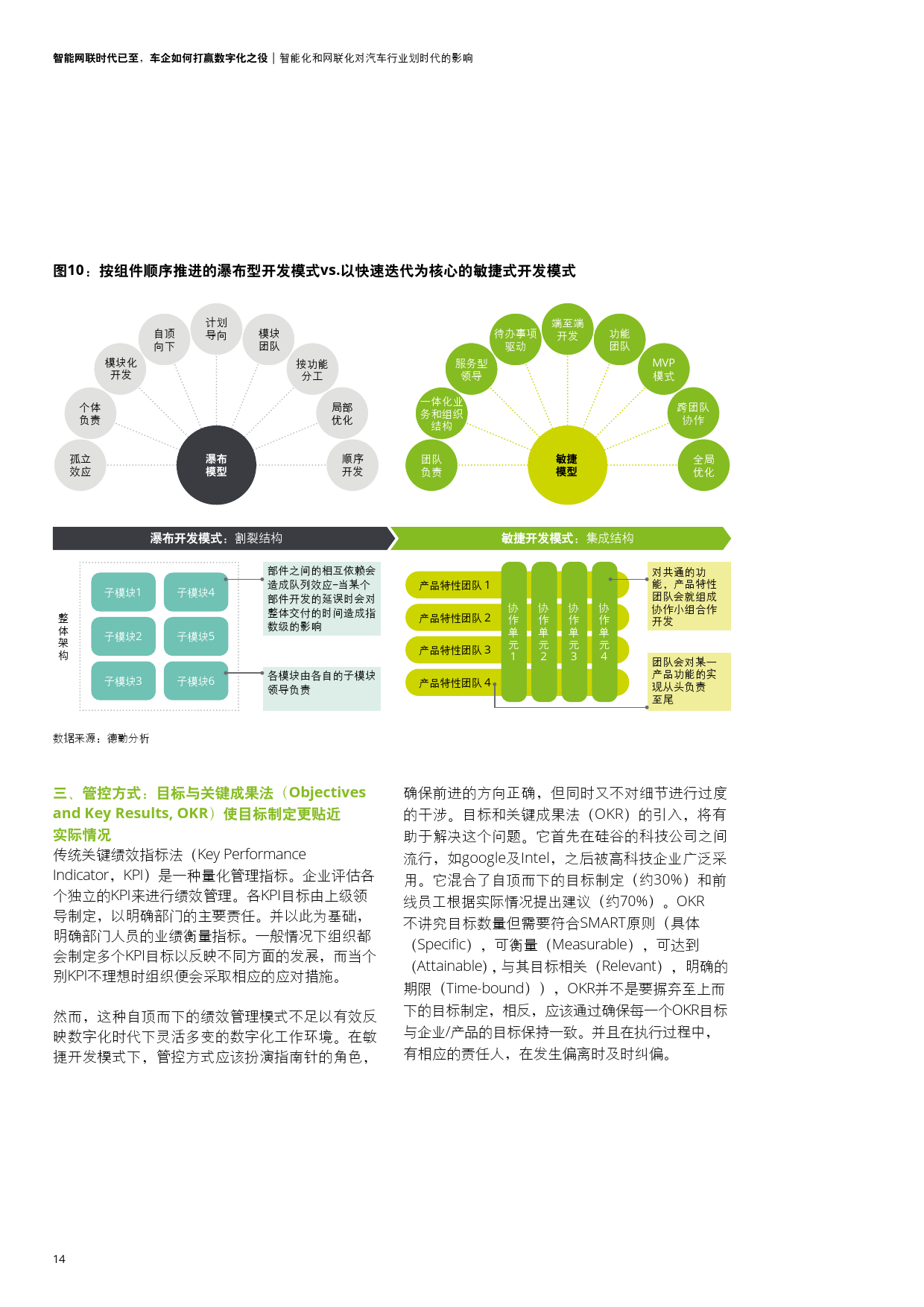

· 开发模式:传统的瀑布型开发模式将逐渐向敏捷式开发模式过度,并践行“双钻模型”产品开发方法

在传统的瀑布开发模式下,开发工作按阶段向前推进,不同的开发团队各自负责某一模块,再按整体顺序进行对接。而在敏捷开发模式下,开发团队首先完成客户最关注的软件原型,交付上线,在实际场景中去弥补需求中的不足,快速修改,再次上线交付,如此循环,直到用户满意。这种开发模式可以减少管理成本,缩短版本周期,以及通过不同开发团队的相互合作达到整体优化。

此外,为更加精准地把握用户需求趋势,还需引入“DDP双钻模型”产品开发方法,实现文化-场景-设计-验证的全流程打通,做到源于用户、服务用户。该模型包括:基于用户群体文化的定量研究,定义交互体验的偏好;基于用户群体、出行目的、驾乘关系,定义多维度场景库;进行创新的体验设计、界面设计、原型开发;基于人车关系评价体系的测试与评价。

· 管控方式:目标与关键成果法(Objectives and Key Results, OKR)使目标制定更贴近实际情况

传统关键绩效指标法(Key Performance Indicator,KPI)是一种量化管理指标。企业评估各个独立的KPI来进行绩效管理。然而,这种自顶而下的绩效管理模式不足以有效反映当下灵活多变的数字化工作环境。目标和关键成果法(OKR)的引入,将有助于解决这个问题。它混合了自顶而下的目标制定(约30%)和前线员工根据实际情况提出建议(约70%),通过确保每一个OKR目标与企业/产品的目标保持一致。并且在执行过程中,有相应的责任人,在发生偏离时及时纠偏。

·合作模式:跨行业合作将会成为数字化时代下的汽车开发新模式

对传统整车企业来说,将自身转变成一个以软件研发能力为核心的汽车科技公司困难重重。与此同时,IT巨头及造车新势力也跃跃欲试,试图凭借自身在数字化方面的天然优势,跨界进入。但是造车新势力至今也未走出产能的困局和工艺上瑕疵,科技类企业在工业化方面又经验不足,因此,无论是传统整车企业还是高科技公司,唯有通过合作,才能填补双方在各自领域的短板,给各方带来一种共赢的局面。

数字化潮流将给汽车行业带来新的发展机遇和无限的想象空间。在这过程中,原本在产业链上占据最佳机位的汽车主机厂,凭借自身在产业链中的重要地位和行业经验,在这场历史性的变革中,把握巨大的商业价值,审慎选择适合企业状况的战略发展路径,加快推进企业数字化转型。