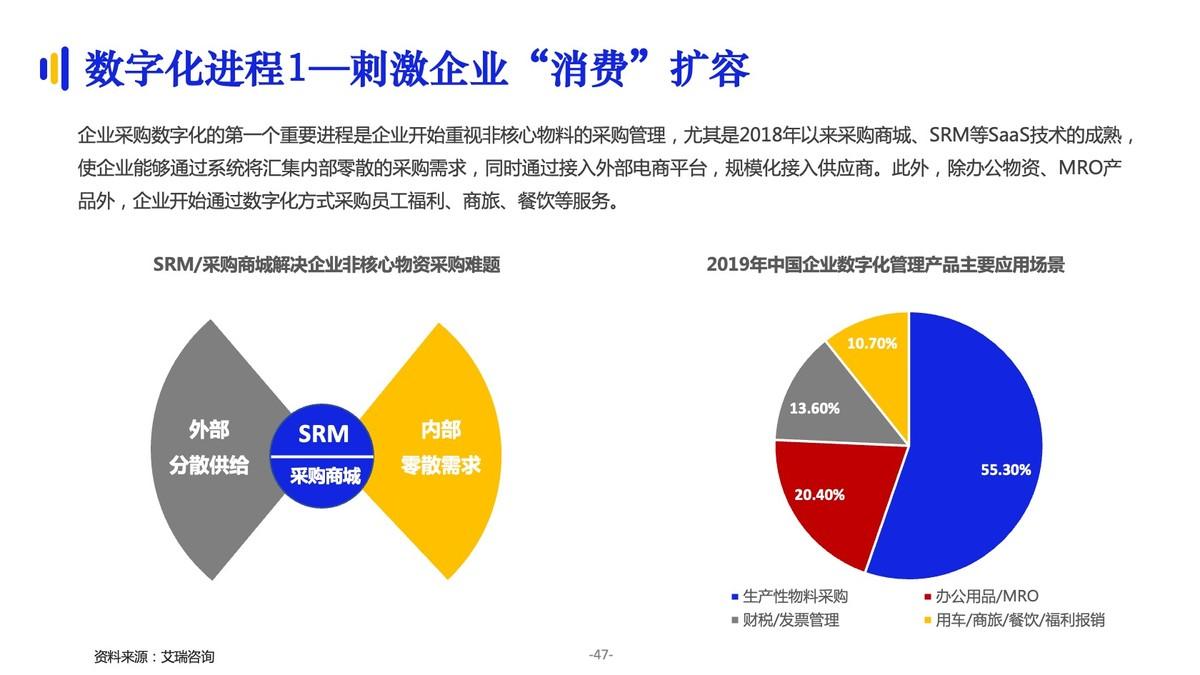

(网经社讯)企业采购一般指办公用品、MRO、生产辅料、员工福利等非生产性物资的采购,整体市场规模在十万亿级。这其中,以MRO和办公用品采购数字化进程走在前列,两大品类市场规模都超过2万亿,但数字化渗透率均不足5%。此外,企业福利礼品、定制化产品、团餐供应链等细分领域也都是万亿级市场。

两条发展主线

国内数字化采购发展可以分为两条主线:

第一条主线始于央企、政府机构集中采购、数字化采购改革,以办公用品电商化采购为核心,带动了以京东企业业务、苏宁大客户为代表的互联网背景平台,以欧菲斯、齐心、得力集什为代表的行业背景企业进入数字化采购领域。

第二条主线得益于资本市场重心由消费端向产业端的转移,以MRO、采购类SaaS为代表的创业企业快速崛起。

2021年,数字化采购市场正式进入成长期(Growth)。

三方背景势力

数字化采购从政府机构、央国企、军队、金融机构的阳光化采购开始起步,逐步向大型企业、地方国企渗透。目前市场上有三类平台参与,分别是以京东企业购为代表的互联网平台,以欧菲斯、齐心、震坤行为代表的行业垂直平台,以阳光印网、商越、甄云科技为代表的SaaS类技术平台。

互联网背景的数字化采购平台以京东、苏宁为代表,在政府、央企等大客户领域已经形成较强影响力。针对企业端客户需求,该类平台开始从2C互联网逻辑向2B互联网逻辑转换,构建更深的数字化入口、更厚的专业供应链能力。

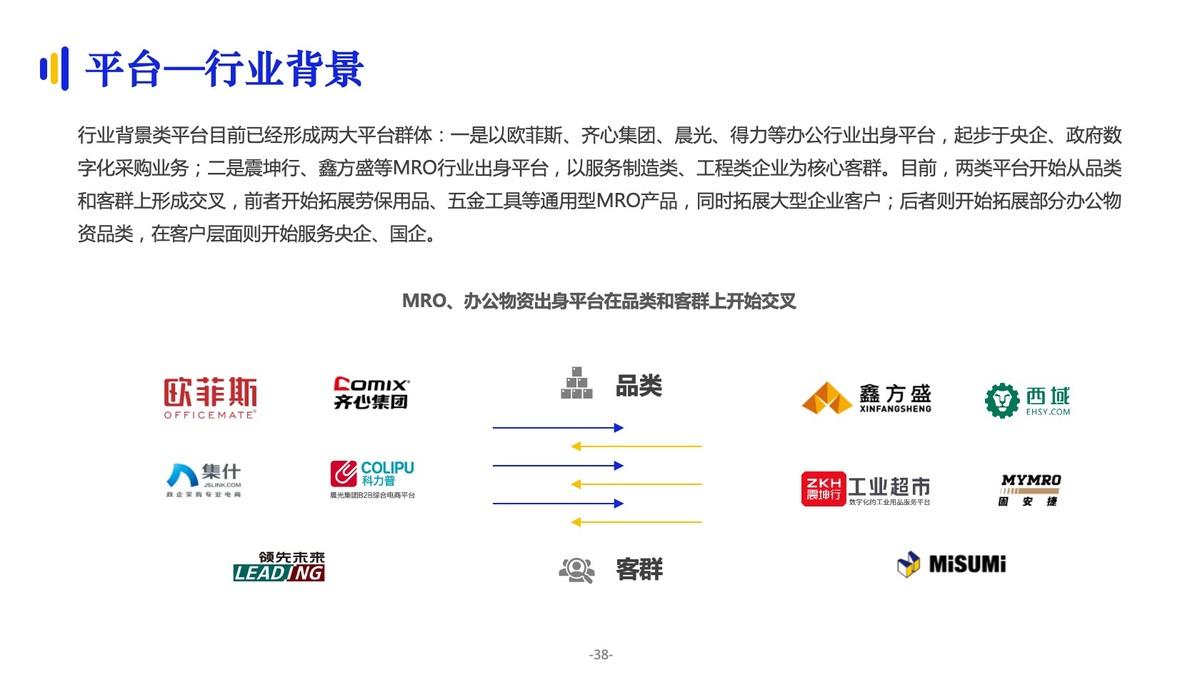

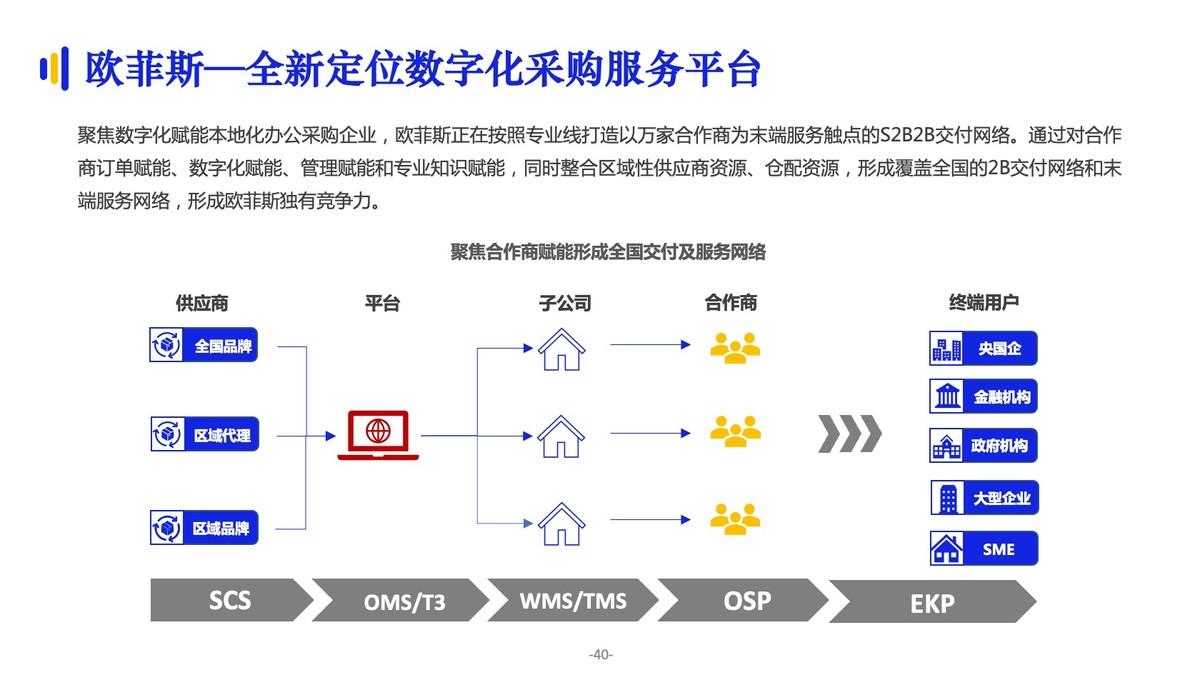

行业背景类平台目前已经形成两大平台群体:一是以欧菲斯、齐心集团、晨光、得力等办公行业出身平台,起步于央企、政府数字化采购业务;二是震坤行、鑫方盛等MRO行业出身平台,以服务制造类、工程类企业为核心客群。目前,两类平台开始从品类和客群上形成交叉,前者开始拓展劳保用品、五金工具等通用型MRO产品,同时拓展大型企业客户;后者则开始拓展部分办公物资品类,在客户层面则开始服务央企、国企。

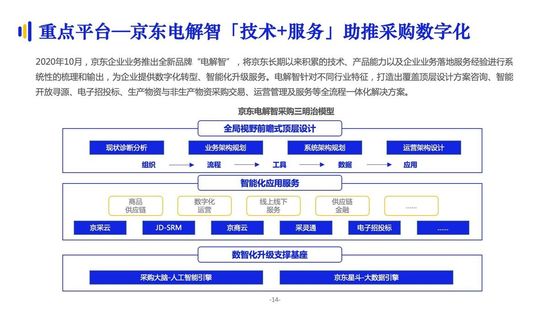

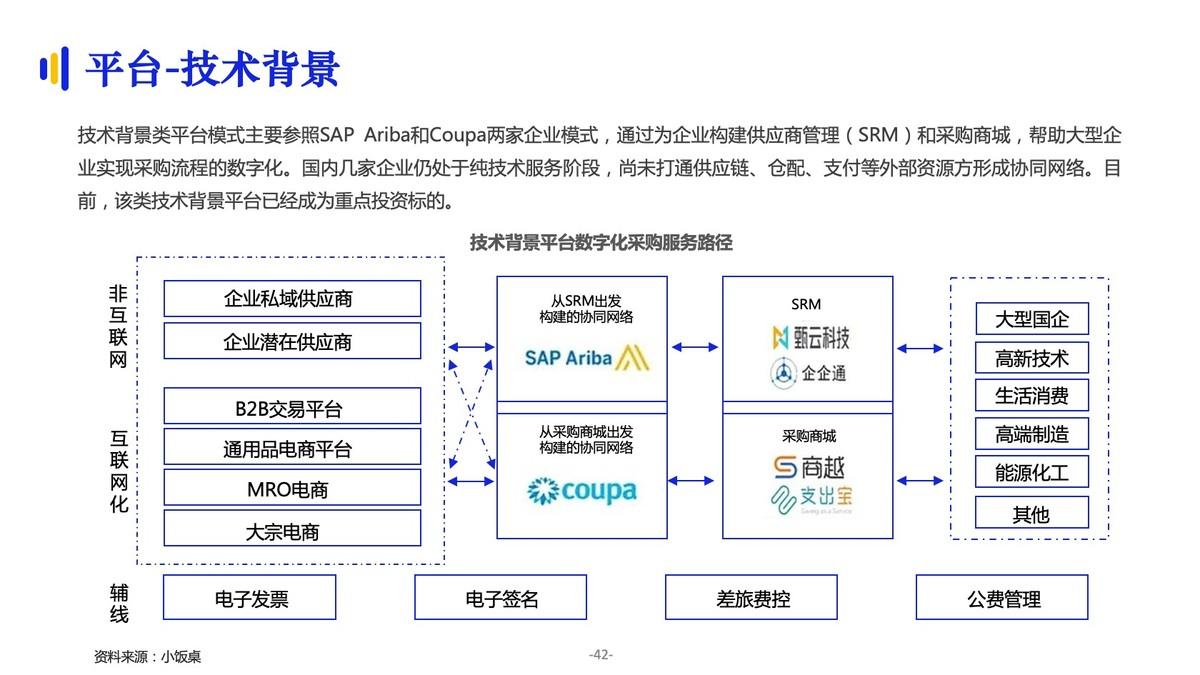

技术背景类平台模式主要参照SAP Ariba和Coupa两家企业模式,通过为企业构建供应商管理(SRM)和采购商城,帮助大型企业实现采购流程的数字化。目前,该类技术背景平台已经成为重点投资标的。

三大发展趋势

针对数字化采购市场发展趋势,亿邦智库给出三个重要研判:

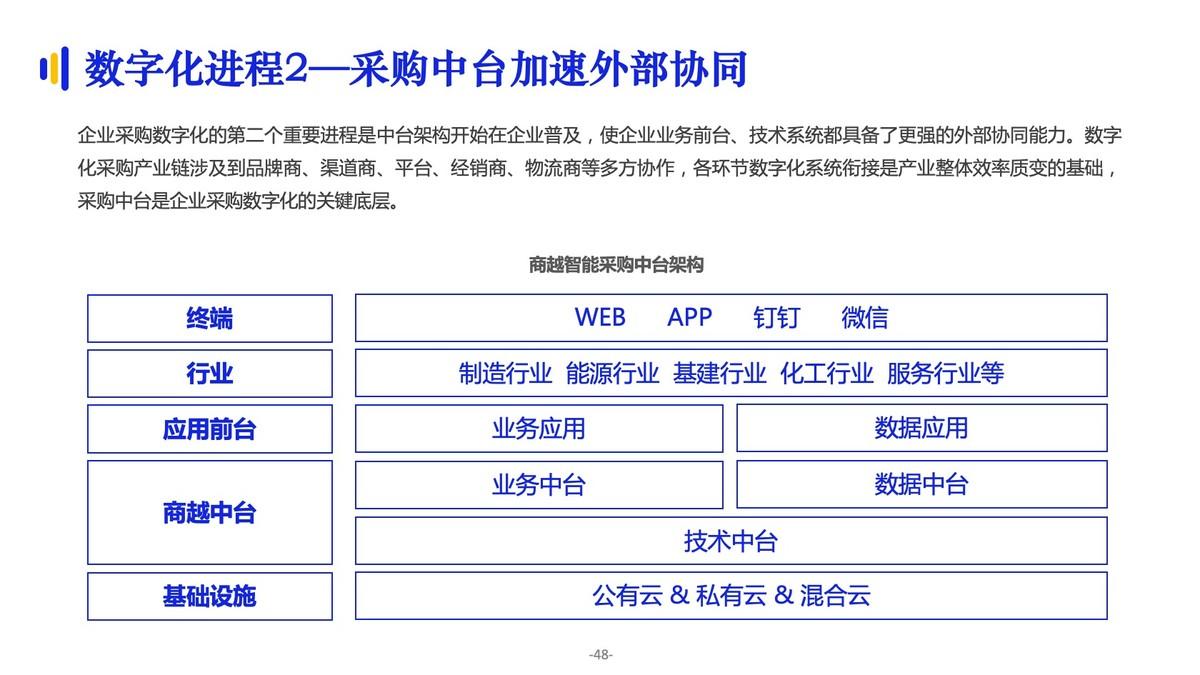

一是B2B全国物流交付体系势在必行。过去十年在消费互联网的高速发展下,以分布式仓储、信息化协同和末端的劳动力支撑为特征,在全国范围内形成了以快递核心的电商供应链体系。而对于数字化采购,目前仍以原有的仓储物流方式为主,尚未形成体系化的2B交付供应链。针对企业采购的业务特性,2B供应链将通过云端协作,将供应商、平台方、经销商的仓配能力协同起来,配合末端网点专业服务,成为企业采购新基建。

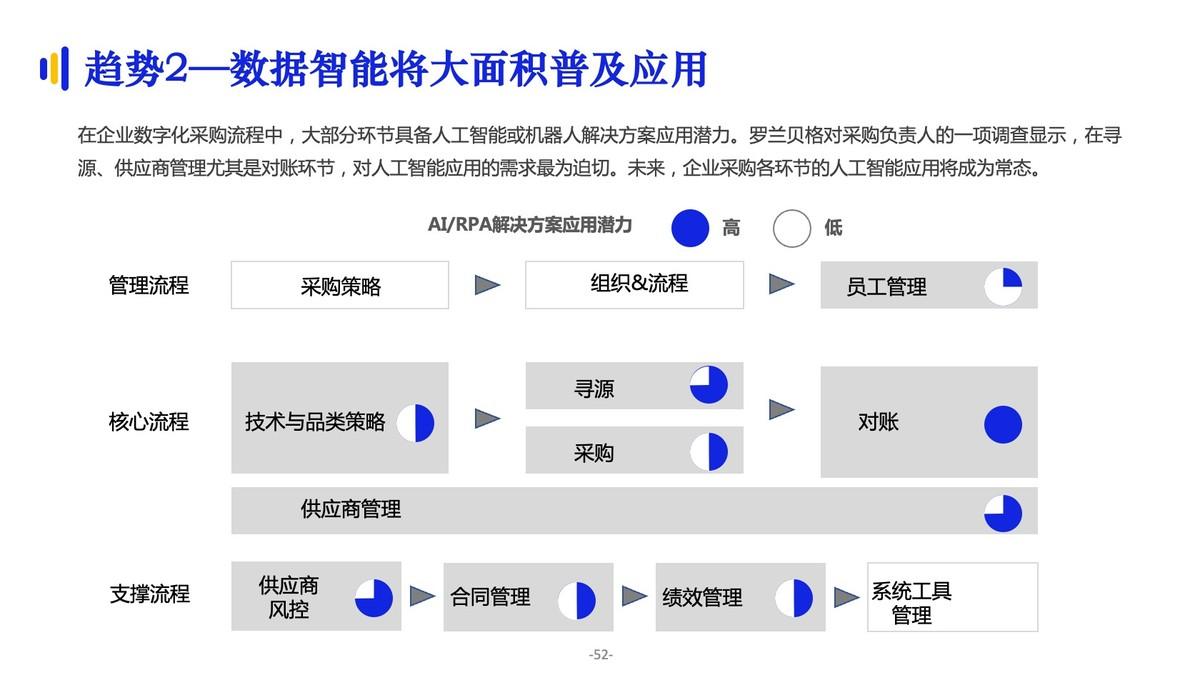

二是数据智能将大面积普及应用。在企业数字化采购流程中,大部分环节具备人工智能或机器人解决方案应用潜力。罗兰贝格对采购负责人的一项调查显示,在寻源、供应商管理尤其是对账环节,对人工智能应用的需求最为迫切。未来,企业采购各环节的人工智能应用将成为常态。

三是数字化采购领域将诞生一批双千亿平台。2021年,国内几家数字化采购重点平台交易额将集体突破百亿。从目前发展形势看,在企业采购市场更倾向于多家平台齐头并进的趋势,在各自优势领域内形成平差异化优势。在十万亿级、数字化渗透率不足5%的采购市场内,将有希望诞生一批营收过千亿、市值过千亿的双千亿平台。