(网经社讯)导读:近期,微盟集团(2013.HK)、有赞(08083.HK)和光云科技(688365.SH)这三家零售SaaS服务商上市公司接连发布2024年财报数据。三家公司在营收、净利润方面均呈现出不同的增长态势。(详见网经社专题:https://www.100ec.cn/zt/24scby/)

出品|网经社

作者|可乐

审稿|云马

配图|网经社图库

整体来看,在营收规模方面,有赞体量最大,已反超微盟;在营收增速方面,仅光云科技为增长态势,微盟和有赞营收均下滑。在净利润方面,三家公司均亏损,且亏损均扩大。

一、微盟营收规模被有赞反超?

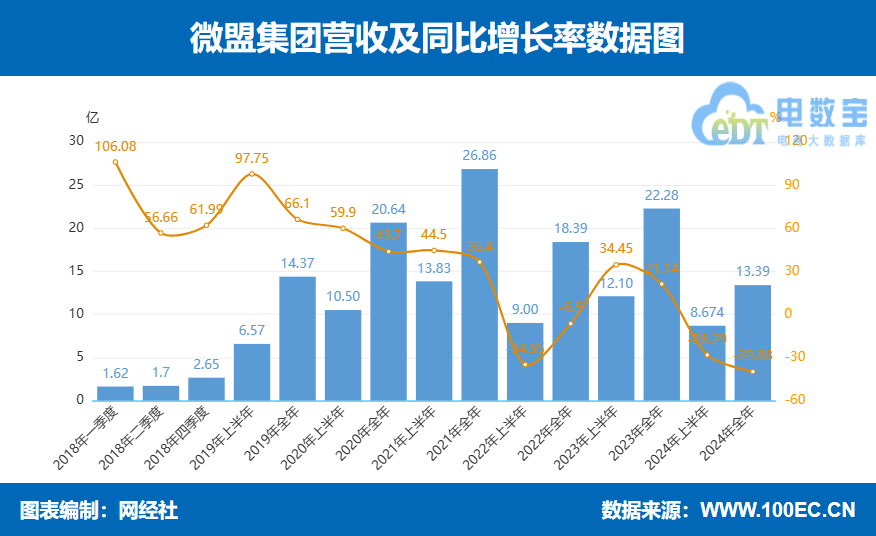

3月23日,微盟集团发布了2024年年度财报。财报显示,2024年微盟集团实现营收13.39亿元,同比下降39.9%。

关于收入下滑的主要原因,微盟集团解释称:一方面是集团与广告平台达成的对2023年广告服务所获得返点的一次性价格折让约1.29亿元,同时受经济环境和广告平台返点政策的影响,集团从广告平台获得的返点率降低,该年度没有完全转嫁至下游广告主,约为1.7亿元,导致全年总收入受到约2.99亿元的影响,还原这些影响之后,整体收入约16.38亿元,同比降低22%;

另一方面是该集团坚持降本增效和聚焦主业,主动缩减非核心业务和低质量业务,降低了业务规模并削减成本和费用,其中出售了智慧餐饮业务并主动缩减在小微商户方面的投入导致收入同比减少约3亿元,减少低利润的TSO服务和金融等非主业收入导致收入同比减少约1.59亿元,合计约4.6亿元。

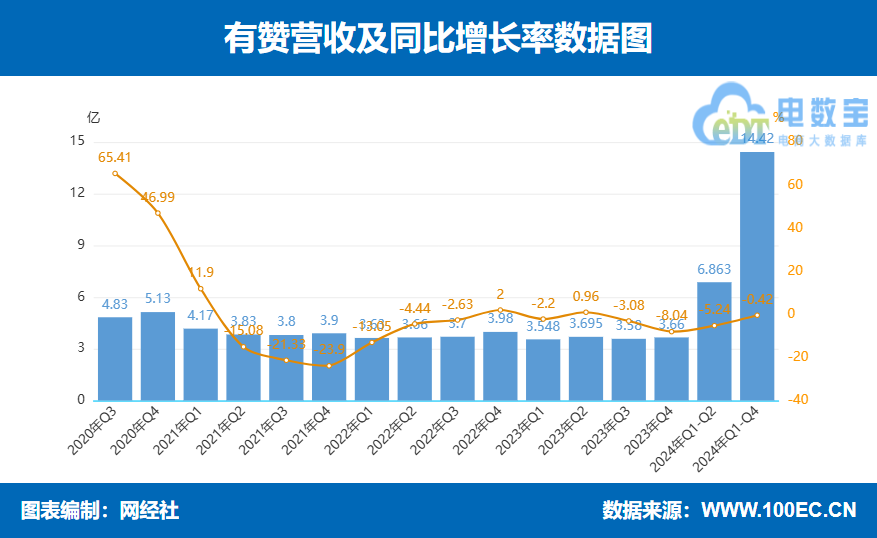

3月20日,有赞发布了2024年全年业绩报告。年报显示,2024年有赞收入约为14.4亿元,同比下滑0.42%。公告称,收益减少主要由于订阅解决方案收益减少,部分被商家解决方案收益增加所抵销。 订阅解决方案收益同比减少6.9%,主要归因于付费商家数量下降所致。

值得注意的是,光云科技并未发布完整的财报,其发布的公告称,2024年度主要财务数据初步核算结果显示,营业总收入为4.82亿元,同比增长1.46%。

营收表现上,仅光云科技营收保持轻微增长,微盟及有赞营收均下滑。且在营收规模上,微盟也不再保持领先优势,而是被有赞反超。其中,微盟2024年剥离智慧餐饮业务,这部分减少收入约3亿元,及广告返点政策变化,影响收入约2.99亿元,导致总营收同比下降39.9%。而有赞门店SaaS业务GMV达519亿元,占比50%,单商家销售额184万元,同比增14%,使其营收得以保持较为稳定的态势。

网经社电子商务中心网络零售部高级分析师莫岱青分析,2024年,有赞聚焦线下场景,微盟在阵痛中探索高价值转型,而光云科技的营收增长困境警示传统模式的风险。零售电商SaaS行业正处于技术迭代与生态整合的关键期。在公域和私域的共同推动下,市场规模的持续增长为技术投入提供支撑,而AI、多租户模式等创新将重塑行业格局。

二、三家公司无一盈利?

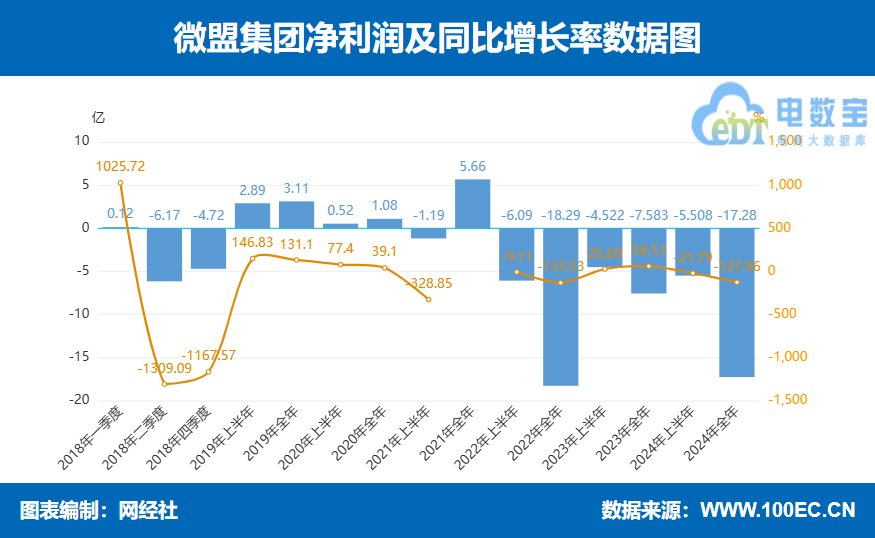

2024年微盟净亏损17.28亿元,经调整净亏损由2023年的5.49亿元收窄至2024年的5.33亿元,但仍处于巨亏状态。

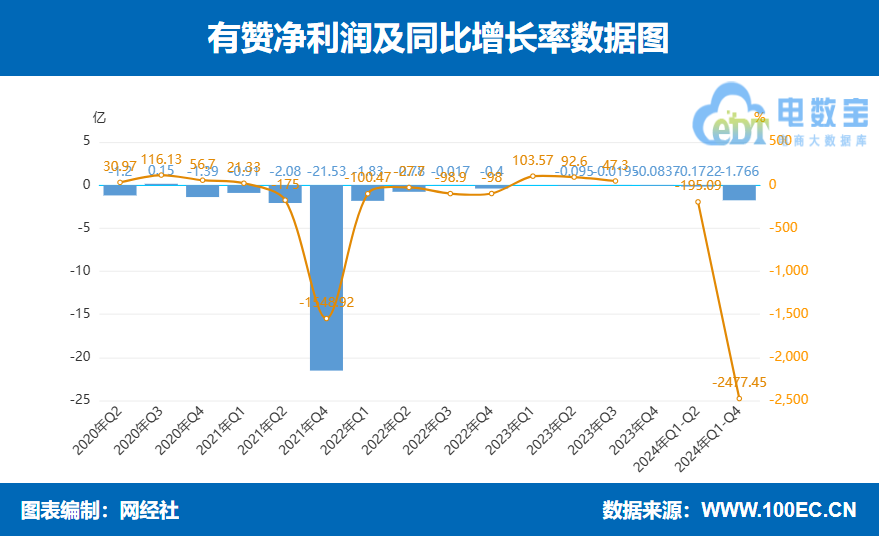

有赞2024年净亏损1.766亿元,同比由盈转亏。经调整除利息、税项、折旧及摊销前盈利约为人民币1.2亿元,同比增长288%,利润率升至8.4%;经营现金净流入6800万元。

莫岱青分析到,过去一年,微盟与有赞均实施了战略聚焦与成本控制策略,但在经济承压与行业需求变迁的双重挑战下,仍未能扭转收入同比下滑的趋势。不过有赞经营性利润达1.2亿元,同比增288%,利润率升至8.4%,显示核心业务盈利改善。

光云科技2024年净亏损8290万元,较上年同期的-1845万元扩大亏损349.41%。关于光云科技亏损扩大的原因,莫岱青称,传统电商平台流量见顶,新兴直播/跨境赛道竞争激烈,研发及市场投入未能有效转化。而光云科技聚焦大商家战略,客户数虽有稳步增长,但收入增速未达预期,联营企业投资收益改善有限。这也反映出中小型SaaS企业在巨头挤压下的生存挑战,需探索差异化路径。

三、“大客户化”战略转型+AI业务拓展

微盟在财报中表示,“微盟WAI”已成功接入DeepSeek、腾讯混元、通义千问等十余款大模型,并面向电商和零售等行业布局包括15种AI Agent(智能体)的产品矩阵。

有赞则从2024年12月开始接入DeepSeek,将其应用于多渠道外卖商品关联、商家营销方案生成等业务上。此外,有赞与微盟都在做“大客户化”的战略转型。

面对电商SaaS领域竞争加剧的挑战,光云科技选择收缩战线,聚焦主营核心业务,同时削减非核心低毛利业务投入。

莫岱青表示,AI与大数据成为标配,研发支出占比提升挤压利润空间。尽管如此,AI大模型与SaaS场景的融合将成为关键增长点,微盟的WAI与有赞的“加我智能”需持续迭代商业化能力。微盟与有赞的“战略收缩-技术提效”组合拳已初现成效,但收入端的压力仍需通过深化大客户价值、拓展AI应用场景来破局。未来,行业竞争将从“规模扩张”转向“效率与质量”的比拼,两家企业需平衡短期生存与长期护城河建设。

“光云科技当前正处于战略转型的关键期。一方面,电商SaaS市场增速放缓、玩家竞争加剧,对公司产品力和服务效率提出更高要求;另一方面,通过剥离低效资产、优化业务结构,叠加联营企业贡献提升,若能在核心主业建立技术壁垒或成本优势,仍存在扭亏窗口期。但留给这家上市企业的试错空间已愈发有限,如何在收入微增与亏损扩大的矛盾中破局,考验着管理层的战略定力与执行效能。”莫岱青总结道。

网经社企业库(COP.100EC.CN)显示,其他SaaS服务商还有:聚水潭、美登科技、企迈科技、多点Dmall、聚宝赞等。此外,另一SaaS服务商上市公司悦商集团如今深陷“内斗”、“造假”丑闻,市值不足1500万美金。

【小贴士】

网经社深耕数字经济行业近20年,长期关注数字零售,旗下数字零售台(DR.100EC.CN)服务的客户有:京东、拼多多、抖音、快手、唯品会、遥望、谦寻、达达集团、小米、得物、网易严选、苏宁易购、什么值得买、返利网、途虎养车、梦饷科技、本来生活、奇麟鲜品、京东科技、蜜芽、美囤妈妈、乐信、大搜车、瓜子二手车、蘑菇街、聚美优品、无忧传媒、菜鸟等。

网经社数字零售台(DR.100EC.CN)是一站式数字零售门户,旗下运营:直播、社交、社区团购、农村、生鲜、汽车、二手、母婴等系列频道,提供包括:媒体、报告榜单、融资、会议、营销、培训、供应链融资等服务,是数字零售从业者、媒体、投资者的首选平台。