(电子商务研究中心讯) 导读:监管时代的到来,也促使整个互联网金融行业进入发展的快车道。就在今年,随着一系列监管政策的出台和实施,互联网金融行业正式进入监管时代,各家平台发展更为迅猛,包括宜信、陆金所、京东金融、蚂蚁金服等主流平台,纷纷开始升级转型,目标转向“平台化”、生态圈。

我想,站在互联网+的风口上顺势而为,会使中国经济飞起来。”3月5日,李克强总理在政府工作报告中首次提出制定“互联网+”行动计划,并正式确立其为国家战略。互联网已经逐渐跳出一个行业的范畴,正成为国民经济的一大新引擎。

响应总理号召,中国电子商务研究中心在全国各大智库中率先出版“互联网”智库系列图书,本文摘选自详解“互联网+”系列丛书的金融著作——《互联网+普惠金融:新金融时代》(www.100ec.cn/zt/hlwhpjr/)。据目前全国新华书店、机场中信书店,天猫、京东、当当、亚马逊中国、苏宁易购、淘宝、微店、拍拍各大O2O渠道全线热销中,位居畅销书排行榜前列。以下是本书抢先试读:

互联网金融带来的新金融世界才刚刚开始。

李克强总理在2015年政府工作报告指出:要制定“互联网+”行动计划,推动移动互联网、云计算、大数据、物联网等与现代制造业结合,促进电子商务、工业互联网和互联网金融健康发展。

中国互联网金融爆发的很大一部分原因是余额宝的出世,短短几个月让天弘基金成为了全球第四大货币基金。借着余额宝这股强劲的东风,网经社成立了互联网金融部并开始深入探究一些关于传统金融业与互联网思维相结合而产生的奇妙“化学反应”。

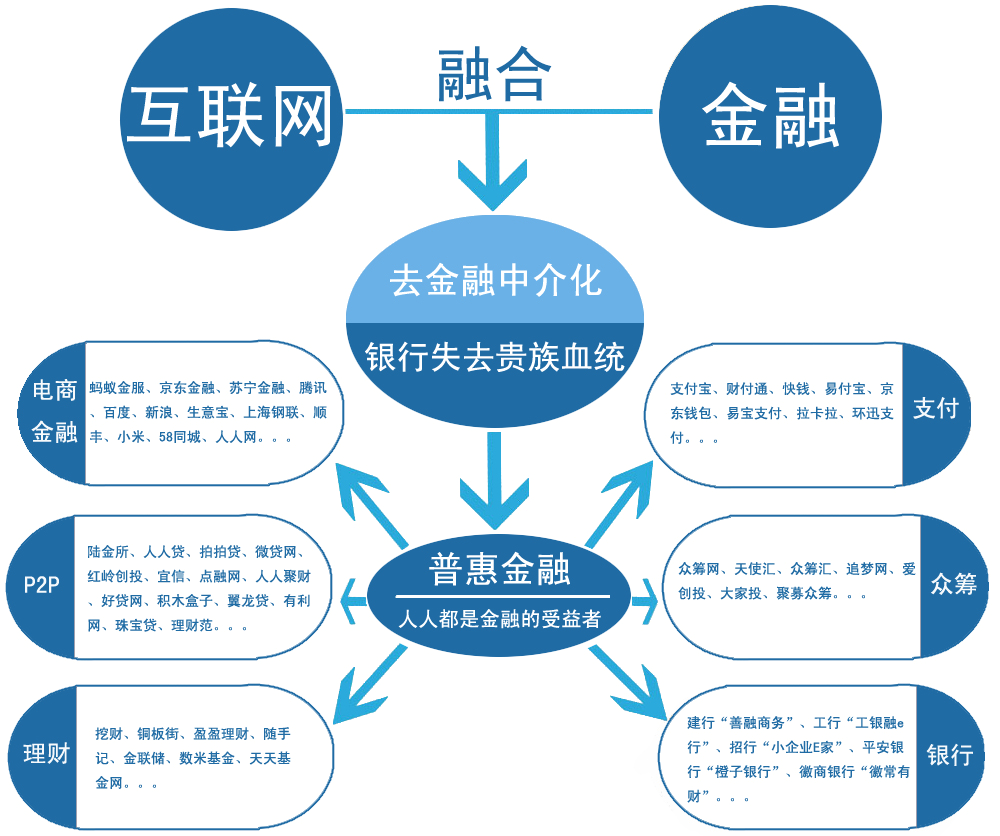

其实判断一个行业是否有价值,是否能玩,只要看两个标准,首先是看入局者,越是大佬入局,意味着行业机会越大;其次则是看市场容量,类似中石化、中石油的石油行业,容量有限,大佬虽在缺是望而却步的,所以看市场业态要具备利润高,容量大,才会有现实意义。互联网金融则符合这两个标准,既有阿里巴巴、腾讯、百度、京东、苏宁这样的大佬前行,又有小米、顺丰、乐视、58同城、人人网等互联网公司的跨界入局,这样做开口性的机会和创业布局远比做一个闭口的机会要多得多。

有需求才会有供给,而用户在传统金融机构太“受气”了,贷款要“受气”、缴费要“受气”、存款也要“受气”,传统金融市场整体处于压抑状态,金融垄断、创新不足、融资需求无法得要满足,为互联网企业跨界金融留下了巨大空间,当互联网与金融业结合时,不仅有了“互联网金融”这个概念,也碰撞出“金融互联网”。本章节出选自网经社出版的”互联网+“智库系列丛书金融版《互联网+普惠金融:新金融时代》。

在互联网金融到来之前,金融人士从未走下过“自感高冷”的神坛,金融行业也一直都处于躺着赚钱的状态,这导致很多金融企业从未未曾认真思考过服务,甚至产品。

对于金融行业:互联网金融不是颠覆,是回归和提升,因为其作为中介,是为了服务,这是回归金融本源;

对于金融技术:互联网金融是基于大数据、云计算的互联网前瞻性信息技术运用;

对于金融产品:互联网金融是融合与再造。

什么是金融的本质?

互联网“入侵”金融,绝不是对金融本质的颠覆而是一种形式上的创新,不是市场的毁灭,而是观念的彻底转变。

金融稳定跟领土安全是一个级别的,而国家花了大力气才筑起了坚实的金融堡垒,即便将所有互联网金融企业的资产加在一起,可能都不及一家国有银行一年的净利润。互联网可怕之处在于从终端拦截用户,当用户可以足不出门在手机上一键轻松理财,银行理财柜台还有什么存在价值?还幻想着用户去忍受高傲却低效的服务吗?

互联网+金融颠覆的魅力在于让传统金融不再舒服坐着数钱,不再是“大门一开,肥水自来”,而是跳出固有金融思维,拥抱互联网。

互联网+金融改变了什么?请看:

互联网+保险:以互联网为平台,打破了区域和规模的限制,让更多的人以更低成本享受更好的保障。

互联网+担保:借助“互联网+”模式的脱媒效果,可将信用担保公司的资源及风险控制优势极大发挥,同时也为其创造了新的盈利空间,信用担保公司的杠杆作用亦将借此得到更好放大。

互联网+理财:最火的理财产品不再是银行储蓄、基金、信托等曾被誉为理财界的“高富帅”们,互联网理财产品的出现,拉低了民众投资的门槛,也通过互联网平台改变了传统融资、理财的方式。

互联网+小贷:P2P公司作为典型代表,将传统的民间借贷带入“互联网+”,未来15~20年内,以P2P网贷所代表的直接融资模式,将抢占以传统银行为主体的间接融资市场份额。

互联网+支付:通过信息流、资金流、物流的“三流合一”,随时随地满足消费者衣食住行等各方面的需求,扼杀性取代传统现金支付、刷卡支付。

互联网+银行:中国银行业正在由传统银行向“鼠标+水泥”的现代化银行转变,改变的推手便是互联网理念、技术、商业模式、客户需求等多方力量,它们给传统金融业带来深刻的冲击和挑战,推动了银行业加快转型升级,日益刷新零售银行业服务。互联网+众筹:众筹作为一种新型的互联网融资方式,为传统企业融资提供无限可能,成为草根们创业者的融资“乐园”。

互联网+证券:目前正冲击证券业的“两股势力”:一是金融专业人才“自立门户”借助互联网开展互联网证券业务;二是互联网人才借助互联网思维颠覆传统证券业,形成互联网+证券的业务模式。

互联网+货币:比特币炒得火热,也跌得惨烈。无论怎样,这场似乎曾经离我们很遥远的互联网淘金盛宴已经慢慢走进我们的视线,它让我们看到了“互联网+货币”的影响力,让我们看到互联网金融最终极的形态就是“互联网货币”。

还有互联网+征信……

颠覆还在继续……

Merton&Bodie两人在《金融学》中提到:“金融功能要比金融机构更加稳定”。随着时间、环境的变化,金融机构的形式和特征可能会有很多不同,但其所发挥的基本功能却是趋于稳定的。

李克强总理的政府工作报告中多次提到互联网金融,并明确提到“互联网金融异军突起”和“促进互联网金融健康发展”。央行研究局局长陆磊曾公开表示,互联网金融就是有利于引导资金流向小微、‘三农’的金融创新,在互联网技术的推动下,小微企业和普通大众能更便捷地获得金融服务,这个体系有利于更加有效地甄别谁是合格的融资者。种种声音都向互联网金融行业透露出利好信息。

因此,未来互联网金融产品外围已经被无限延伸,产品不仅仅比拼收益率、流通性这些硬指标,更多的比拼在用户参与度和用户体验的好坏。金融行业的竞争将趋于“细微话”,要求企业更多站在用户的角度去思考。

如果说互联网金融在蚕食传统金融业务的过程中,仅仅扮演了渠道的角色,那其实是小看了互联网的作用。互联网金融兴起源于用户需求和技术发展。以互联网企业为代表的民间机构的介入很大程度解决了解决部分传统金融企业由于运营成本、业务触角等导致的金融服务盲区和低效率业务需求。从增加用户量树立全民的理财的观念,到开展网络征信,到传统银行业务的互联网化,到个性化金融服务、互联网化金融产品。这些都是传统金融业所思所想多年,却一直没有完成的,互联网金融,所谋者大!

最后,特别值得一提的是,参与本书编写的除了我和中心主任曹磊外,还有我们网经社的陈莉、张周平、莫岱青、姚建芳、陆易瑗、庞敏丽等多位业内知名分析师外,还有诸多中心外聘的多位“特约研究员”,这充分体现了互联网“开放平台”的思想。他们分别是:英国利物浦大学管理学院市场营销专业、曼彻斯特大学商学院企业家领导与创新管理专业曹鼎喆;浙江大学城市学院韩志科、任燕、张陈涛和张德承;浙江财经学校东方学院朱梦婷和张倩倩等。

此外,本书在案例征集、编写过程中,我们还得到了包括蚂蚁金服集团、京东金融集团、苏宁金融集团、拍拍贷、珠宝贷等数十家国内主流互联网金融企业们的大力支持。感谢你们对网经社、对中国首本系统性介绍“互联网+金融”著作的长期以来的大力支持。值此本书付梓之际,我们特一并在此鸣谢,并希望一如既往地支持!