(电子商务研究中心讯)在中国出现多品类、多渠道、超大规模供应链企业是确定性机会,而快消B2B是最有可能抓住这一波机遇的行业。

当下快消B2B行业,一半是冰,一半是火。

一方面,各大巨头不断加入扩张队列,5月中旬腾讯战略投资惠下单,强势发展智慧零售抢滩快消B2B;另一方面也不断有公司黯然退场,数据显示,市场上现已有22家快消B2B公司停止运营。

图片来源网络

一时间,“快消B2B不行了”、“快消B2B拿不到钱”、“快消B2B死亡潮来袭”等负面言论甚嚣尘上。

快消B2B真的无路可走了吗?

据不完全统计,快消B2B平台有250多家,对近700万家夫妻老婆店的总量而言,至今连一半都还未覆盖,有大片空白市场等待开发。

中商惠民董事长张一春在第三届中国新零售供应链大会接受零售前沿社(ID:lingshouqianyanshe)采访时,做出如下判断:快消B2B对传统行业的改造,方向是确定的,依然是一个朝阳行业,是趋势变革的机会。

快消B2B真的颓了?

2016年年末开始至今,单一快消B2B供应链企业只成立了15家,其中2017年14家,2018年上半年仅有1家。由此可见,行业马太效应已经形成,头部快消品B2B公司获得更多市场份额和资本青睐,对于新进入者来说,企业成功的可能性渺茫。

基于此现象,快消品B2B行业出现两大“传言”:第一个传言是快消B2B不行了;第二个传言则是投资人对快消B2B失去兴趣,资本寒冬已至。

无风不起浪。快消B2B究竟行不行?

易久批CEO王朝成认为,“判断快消B2B整个行业的发展态势,关键指标在于小店用手机订货的比例在变大还是变小。如果用手机订货的小店数量越来越少、比例越来越低,说明快消B2B的发展不容乐观;反之则证明快消B2B从需求上具有坚实存在的价值基础。至于多少企业融资,多少企业倒闭,这些只是表面现象。”

图片来源网络

据第三方数据显示:

2014年,中国小店用手机订货的比率不到5%,

2015年,这个数字达到15%,

2016年,又上升至20%,

到今天,这一占比至少在25-30%之间。

对比B2C发展历史来看,从1999年电子商务开始后,历经15-20年的时间,To C的渗透率只做到了20%。中国14亿人群的基数非常庞大,所以成就了很多大型电商公司。而To B虽然只有680万家小店,但680万家小店出货总量相当于阿里、京东总和的3倍,规模之大,却不言而喻。

就像几年前突然崛起的外卖,众人唱衰,但事实证明用户订外卖的频次一直在增多,用户价值广泛存在,而商业化只需要后期进行优化解决罢了。“做B2B的人一定要有坚定的信念,要知道最末端用户发生的事情是否可持续,以此作为判断基准。”王朝成这样对零售前沿社强调(ID:lingshouqianyanshe)。

融资为何愈加艰难?

可以说,任何一个行业互联网化的历史,都是一部融资史。所有公司无一例外,从亚马逊到阿里、腾讯、美团、滴滴,所有伟大的公司都是一部用“资本+互联网”推动的历史,快消B2B亦如此。当行业发展到一定阶段,便产生了第二个传言,投资人不给钱。

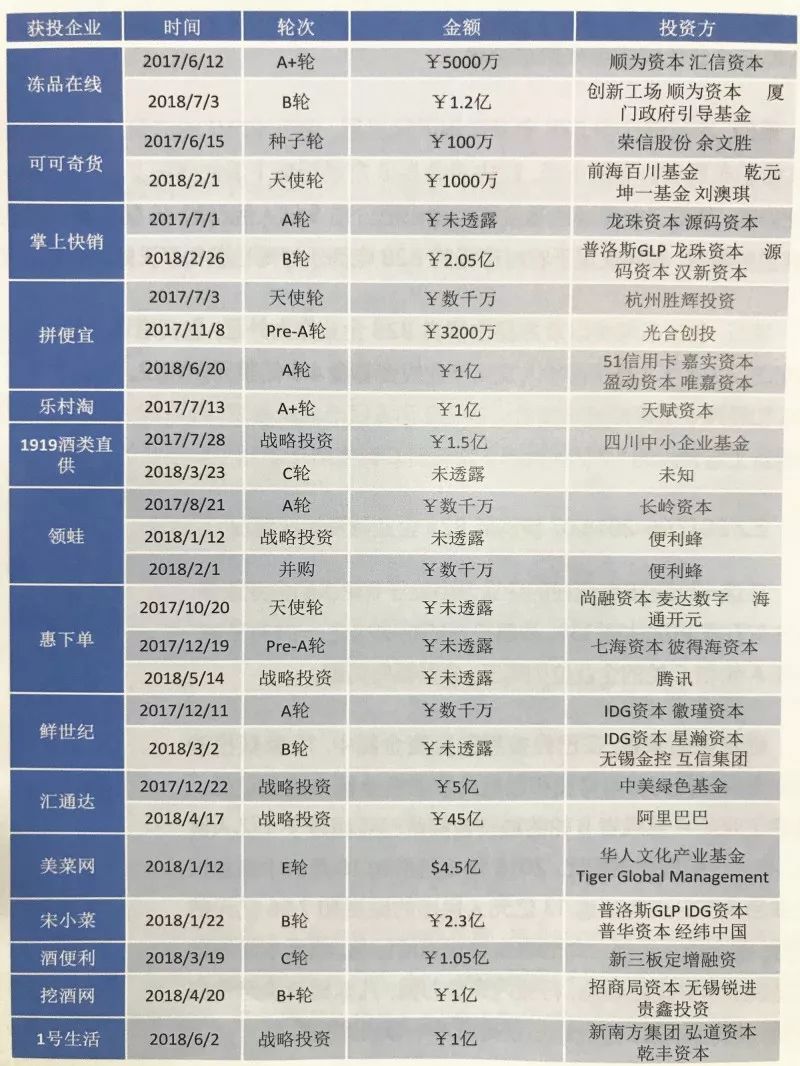

2017.6-2018.7广义快消B2B企业融资情况

图片来源:《2018中国快消品B2B行业发展报告》

对于这个问题,首先要回归行业的融资规律。

行业赛道形成的初期,天使轮和A轮融资蜂拥而入,诸如大数据、共享单车、小程序电商、无人零售等,风口总是处于异常火热的状态;到了第二年、第三年,少数拿到融资的公司高速崛起;第四年、第五年,行业进入拐点期,这时投资事件大幅下降,大部分公司在这个节点倒闭,即便是一些拿到融资的公司也无法摆脱死亡的魔咒,只有极少数公司能胜利大逃亡。

越往后风口退却,拿钱的频率越来越低,热度自然下降,这是行业普遍遵循的规律。任何一个商业模式都会经历从诞生到发展壮大再到垄断竞争的完整过程,这是天然的行业历程。

“不能因为快消B2B拿不到钱,就说这个行业不行了,这其实是外行在看热闹,没有搞清楚基本的商业规律,只看到了表面数据。”王朝成说,“快消B2B行业,目前正在从发展壮大期进入巨头垄断性竞争期,最后可能只有两到三家活下来,其他都会面临死亡或被并购,行业注定是从热到冷的过程,这是规律。”

王朝成还认为,明年快消B2B将会爆发更大的战争,“参赛选手”的重量级越来越高,短时间谁也打不死对手,“易久批”肯定会把弹药加足,火力全开。

“又连又锁”尚需时日,“批发+挂牌”仍是主流

新零售大行其道,资本对快消品供应链的关注点从原来单一维度的B2B延伸到了与之配套的仓配物流、零售便利店和SaaS服务商领域,精通快消品城配物流的企业和面向C端的便利店和新零售业态更加受到资本青睐,整个快消品供应链全面竞争的时代已经到来。

中商惠民董事长张一春表示,目前整个快消B2B行业已从前期浮躁走向理性回归,行业内对快消B2B企业的认识不再局限于上游品牌商与终端零售门店之间的渠道商,整个快消B2B行业渠道下沉,向C端发展获取C端的盈利额,成为业内的普遍认知。

那么,B2B一定要做连锁吗?或者连锁是不是B2B?这是摆在从业者面前一个很重要的问题。

王朝成将连锁分为两种:

一种是“又连又锁”,供应店内全部商品;

还有一种是“挂门头”,比如天猫小店和京东便利店,店内货品可供可不供。

两种不同的连锁,前者较轻,后者较重,重连锁与B2B基本分属不同的公司。

如果一家连锁企业如7-11,店铺完全被本地控制,既连锁又自建供应连,那么其供应链一定是门店数量有限的供应链。而B2B是开放的供应链,是可以卖给所有人的供应链。大型连锁店铺全国直营数量能达到7000家,规模已经非常庞大,但B2B在一个城市覆盖的小店都不止7000家。

“连锁B2B是封闭的B2B,而我们是开放的,这就决定了我们会有完全不同的优劣势去竞争。”

另外一种连锁,就是挂牌型便利店,王朝成认为这是阶段性产物,不会长期存在。在中国,“又连又锁”的高品质便利店还未发展起来之前,“批发+挂牌”的方法确实已经在社会上形成一定数量,但这种模式长期来看并无太大竞争优势。王朝成坦言:“挂了门头,然而店铺内部经营却没有发生根本变化,那就竞争不过罗森。”

至于长期存在的连锁则有两种:

一种是又连又锁的管控型便利店,例如7-11、罗森等;

另一种是独立店,为便利店、大型商场及连锁餐厅提供供应链解决方案,例如美国的麦克莱恩,这也是B2B公司拓展合作的主要对象。

中国出现多品类、多渠道、超大规模供应链企业是确定性机会

简而言之,快消B2B做的事情就是直接覆盖小店。

对厂家而言,快消B2B是帮助其直接覆盖小店的一种新的分销业态。所以,渠道的变化在这个阶段主要体现为分工专业化。覆盖本地大店有传统分销商,覆盖680万家小店有快消B2B,覆盖电商有电商代运营。

掌上快销创始人兼CEO郑毓彬认为,分久必合,供应链的本质是规模,在规模化上领先的渠道,一定会横向覆盖其它门店类型。而快消B2B最有机会规模化,因为下游是小B,小B的业务标准化,标准化的东西最容易规模化。

那么,如何在竞争激烈的快消B2B行业突出重围?上游供给端差异化是可行方案。

从水饮等高频品类来看,品牌商话语权极强,上游品牌商从博弈角度一定不希望下游只剩下阿里和京东,所以阿里和京东也无法逼迫可口可乐、百威等厂家给出特殊的贸易条款,因此也就不会对创业公司形成碾压式的优势。

郑毓彬预测,未来头部品类例如电器行业,上游会有几大品牌势均力敌,下游也是几大快消B2B平分天下,最终达到一个均衡状态。

腰部品类例如休闲食品、日化、家用百货等,这些品类的差异化空间在于,区域的差别性特别大,商品的轮换率特别大,创业公司往深处钻研,会有机会打造差异化壁垒。

值得一提的是,上文提到的美国麦克莱恩公司,1903年开始做食杂店批发,今天,在它的生意构成里,沃尔玛贡献25%的交易额,7-11、百盛占10%,汉堡王占5%。

那为什么中国这么多年没有出现过全国性的分销商?因为这个业态需要覆盖的是大店,当一个业态上游是大品牌方,下游是大店,两头都是大B,肯定很难规模化。所以,快消B2B最有可能承载这个历史使命,成为中国综合品类多渠道的大型供应链企业。

作为快消B2B创业者,郑毓彬有一个信仰,那就是在中国出现多品类、多渠道、超大规模供应链企业是确定性机会,而快消B2B是最有可能抓住这一波机遇的行业。(来源:零售前沿社 文/任思 编选:电子商务研究中心)