(网经社讯)付费的品类的多元化、用户决策及学习的理性化、内容输出日益基础价值,摒弃了喧嚣,回归到服务,对于行业长远发展是一件好事。而内容付费的技术服务商,正日益成为行业健康发展的工具引擎和基础设施,这也可以算得上SaaS服务领域独特的存在。

KOL或大V为粉丝们开设课程收费的模式,在过去2年已成读书人、自媒体、音视频达人们实现阶层跃迁、财富自由的一种体面方式;知识付费经过启蒙之后,人们知道了,不仅要内容生产的好,还得有粉丝买单,这是一个值得长期经营的事情,全职做知识付费的人越来越多。

尽管微信公众号的付费产品一直没有捣腾出来,在这个去中心化的社交生态之中,各个圈层中意见领袖们基于不同的定位各显神通,这使得知识付费可以迅速爆发,并与免费内容呈现分庭抗礼的趋势。

“自媒体”毫无疑问是知识经济或者说是内容付费的底色。不仅是头部的内容付费大佬们,一些低调的、闷声捡钱的腰部自媒体也得说出这样一句公道话:「微信依然是内容付费的主场,感谢张教主赏饭吃!」

内容付费如何变现,依托什么样SaaS工具实现变现,已经成为自媒体圈一门显学。

一、内容付费在微信生态中自然生长,“送水人”的红利仍在

其实,除了微信生态中的内容付费外,还有多种产品或平台在参与,共同构成了蔚为大观的“内容付费”大潮。

音频类的玩家有喜马拉雅FM、蜻蜓FM购买VIP会员就能获得相应的名家付费音频课程。商业知识伴读类玩家有得到App和樊登读书,前者是罗辑思维团队转型打造的付费专栏,后者是把书本提纯式精选模式。还有知乎Live、在行等等。

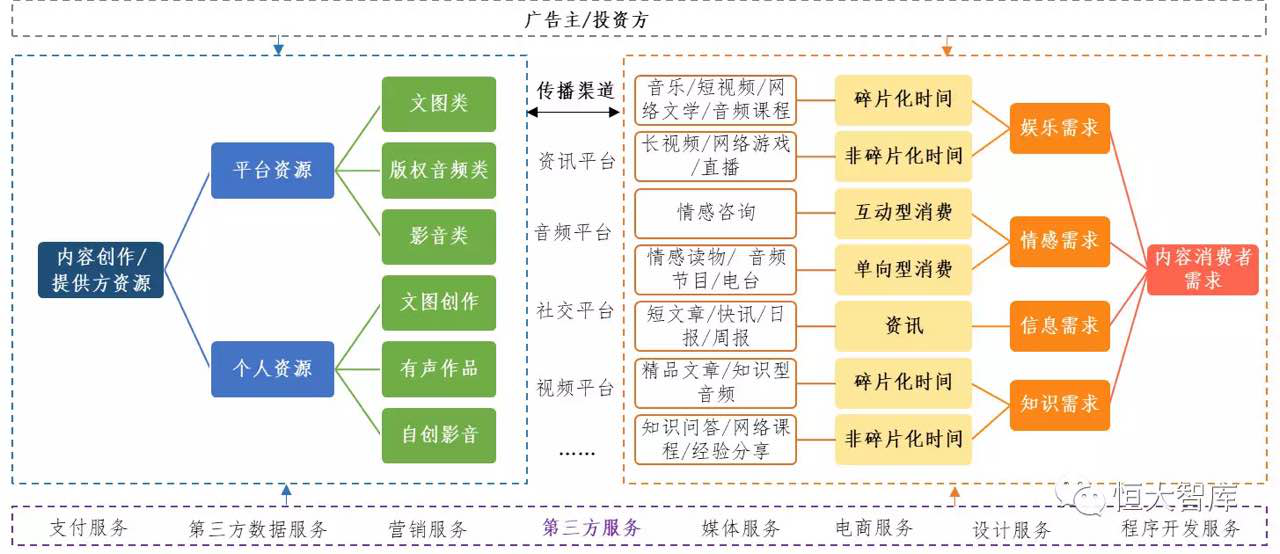

摘自恒大智库对内容付费产业的分析,比知识付费覆盖领域更大,相应的第三方技术服务也比较多。

微信是用户操作最为简单、粘性最高、有社交信任感和支付场景的产品,但是如果没有第三方内容付费工具的参与,微信做内容付费很容易遇到瓶颈,付费社群突破500人之后得另开新群;用户微信消息被信息轰炸之后,社群活跃度及打开率下降、课程资料无法备份等等痛点。

趁着知识经济的风口,头部IP成为了知识付费冲在最前面的一拨人,比如吴晓波、咪蒙、郝景芳、六神磊磊、樊登读书、豆瓣时间等头部自媒体与第三方合作获取微信流量,解决自媒体大V核心痛点的技术服务商的小鹅通在过去2年为客户创造了共22亿的流水。

而在微信生态中还有其他一些技术服务商,SaaS行业争夺也相当激烈。这意味着“知识或者内容”作为虚拟的商品,可以成为一个理想的电商品类,并适合自己搭建店铺来做进行售卖,这是继淘宝之后的又一次全民创业运动,技术服务商扮演了必不可少的赋能者角色。

二、2018年,用户需求深层化、内容产品多元化促进平台跃迁

我们有必要反思为什么用户愿意为优质内容买单的势头并没有停滞的迹象?这是这个行业存在的基本面。

阿星认为:

海量信息让用户精神世界产生“漂泊感”,用户需要以付费形式强化与意见领袖之间的身份或价值认同感。

对用户来说是,付费意味着节约搜索的时间获取到优质内容,对于运营者来说,付费是粉丝精准度的检测和筛选,本质上用户是在购买KOL的时间。

为同一个人或同一份内容买单的用户之间容易形成圈层文化和凝聚力。

真正相信凯文凯利“一千粉丝”理论的KOL更愿意与时间做朋友,他们不会因为经济风向而放弃对知识付费、社群运营的执念,毕竟他们获利了,这样他们也更有动力购买更加专业化的SaaS解决方案。

2016年是知识付费的元年,一大批知识付费产品如分答、在行、得到开始引爆;借势“内容创业”的风口,在技术工具逐渐被头部IP以及内容机构采用之后,内容付费如火如荼。

经过2017这一年多的野蛮生长,各种二级分佣课程刷屏、讲师造神之下,人们已经开始对知识付费产生“审美疲劳”,很多用户购买的专栏和课程还没来得及消化,课程变得越来越不好卖,甚至出现19.9元、9.9元的课程。

2018年,连一向擅长做营销的新世相也不能免俗做起“硬广”,而用户在面对内容付费产品时已经集体进入到“理性期”。

主打用户浅层的痛点课程滞销,陷入到简单粗暴的推广和运营,加剧了人们对于内容付费行业的争议,以致于外界以为知识付费的风口不在了;其实“不是风停了,而是内容的供给方变多了;不是课不好卖了,是消费者对服务的诉求提升了;不是知识付费不行了,而是逐渐在贴近教育与学习的本质;不是消费力不行了,而是流量和品类在下沉式发展”小鹅通COO樊晓星认为。

内容付费领域的转向是更强调“知识”和“内容”,而非是依靠人气进行流量变现,互动类课程从2017年4%上升到34%。一些专业的教育机构以及培训玩家的进场,大量更硬核的知识领域的内容涌现。

据了解:教育培训类客户占40%,知识商品涵盖了K12教育、语言培训、学历提升、留学考试、职场创业、兴趣教育及早教幼教等等,用户更深层次的精神需求与学习兴趣被点燃……

随着各个品类的教育课程兴起,运营方更强调对学员学习效果的跟踪、学员在线化学习行为的督导,相应助学类的工具模块丰富化、细化。这意味着,知识付费进入到了“深水区”。

三、2019年竞争将更激烈,内容付费呈现4大风向标

内容付费行业发展对于整个互联网行业商业模式是一次大的推动,从粉丝精准度、用户体验、变现效果上看,内容付费相对于广告、PR、社群等来说更健康的商业模式之一。

2019年内容付费行业竞争将格外激烈。一方面,获利者包括头部IP、专栏作家、网红、人气讲师等等均不会轻易退场,知识付费复利效益能够“滚雪球”;另一方面入场的将会加剧,这意味着竞争更加激烈,对于用户而言,第一波是冲动式消费,而现在逐渐回归到理性消费,在价格上也将去衡量商品的价值。

对于参与玩家以及待入场的人来说,如何把握2019年趋势显得格外重要,这不能只看主观判断,还要透过圈层眼界的束缚,基于平台数据和战略才能进行观测。

以下是内容付费行业的四大风向标,解读如下:

01

知识付费开始从“KOL-粉丝”关系切换到“老师-学生”的角色,专业机构进场之后把内容付费“师徒化”关系固定,并且形成线上传帮带模式。用户不是在一次性消费内容,而是系统化接受课程动态,小鹅通抢先推出了打卡、线上老师直播、测验、线上互动、课程表等助学工具。

02

越来越多的知识大咖们正把“复购率”看得比“转化率”更重要,前者是服务老客户,后者是获取新客户。如何提升课程的学习体验,并追求学习的实效,无论是对于讲课老师,还是专业的机构都提出更高的要求。

对于内容付费服务SaaS产品来说,如果说个人老师当做是小b商户的话,那么专业机构则相对于大B。为大B定制SaaS产品的难度和功能要求显然更高。

企业在筛选SaaS服务商时,也会更倾向于选择拥有更多成功案例、更落地的具体行业知识付费解决方案的团队开发,以便穿越产品开发和迭代成本。

03

课程分销将越来越成为内容付费团队创收部门的KPI,并且与学员口碑评价、教学效果密不可分,为了更好的进行课程分销以授课,知识授课及社群互动的主场将从微信群逐渐转移到相应的小程序之中;便于技术服务商接入更多的API功能模块,引入到视频、直播等富媒体教学,甚至可以便于运营者获取和分析更多用户行为数据,以便于改善自身课程效果。技术服务商还会优化好渠道与好内容之间的匹配效率,帮助内容从业者严选课程。

04

除了个人培训提升以外,企业内部培训本身也是内容付费SaaS巨大的增量市场,一般中型企业有培训部、大公司还升级为“企业大学”,但是企业培训线上解决方案一直没有很好的开发。

企业内训技术解决方案一方面能够把市面上优质课程销售给企业,另一方面也能够借助企业SaaS软件更好帮助员工进行职业技能与企业文化的充电提升。如果技术开放商能拿下这一款市场,那么将实现to C粉丝经济、知识经济与to B的职场培训的汇合。

结语

2018年是内容付费行业的分水岭,也是泡沫被挤掉、实现蝶变的一年,知识付费不是一个略显浮躁或者说大V影响力变现的“玩票”,而是真正用技术做服务方案,细化到付费课程的每一个流程节点,内容付费正变得更加专业化、规范化,其门槛也越来越高。

这个发展才两年的新兴行业,付费的品类的多元化、用户决策及学习的理性化、内容输出日益基础价值,摒弃了喧嚣,回归到服务,对于行业长远发展是一件好事。而内容付费的技术服务商,正日益成为行业健康发展的工具引擎和基础设施,这也可以算得上SaaS服务领域独特的存在。(来源:人人都是产品经理 文/李星 编选:电子商务研究中心)