(网经社讯)人工智能的应用正从消费智能扩大到企业智能,带动并创造更强大的生产力。制造业具备大量数据累积,是人工智能应用的蓝海。2019年人工智能在边缘计算层与工业物联网相遇,成就人工智能工业落地元年。

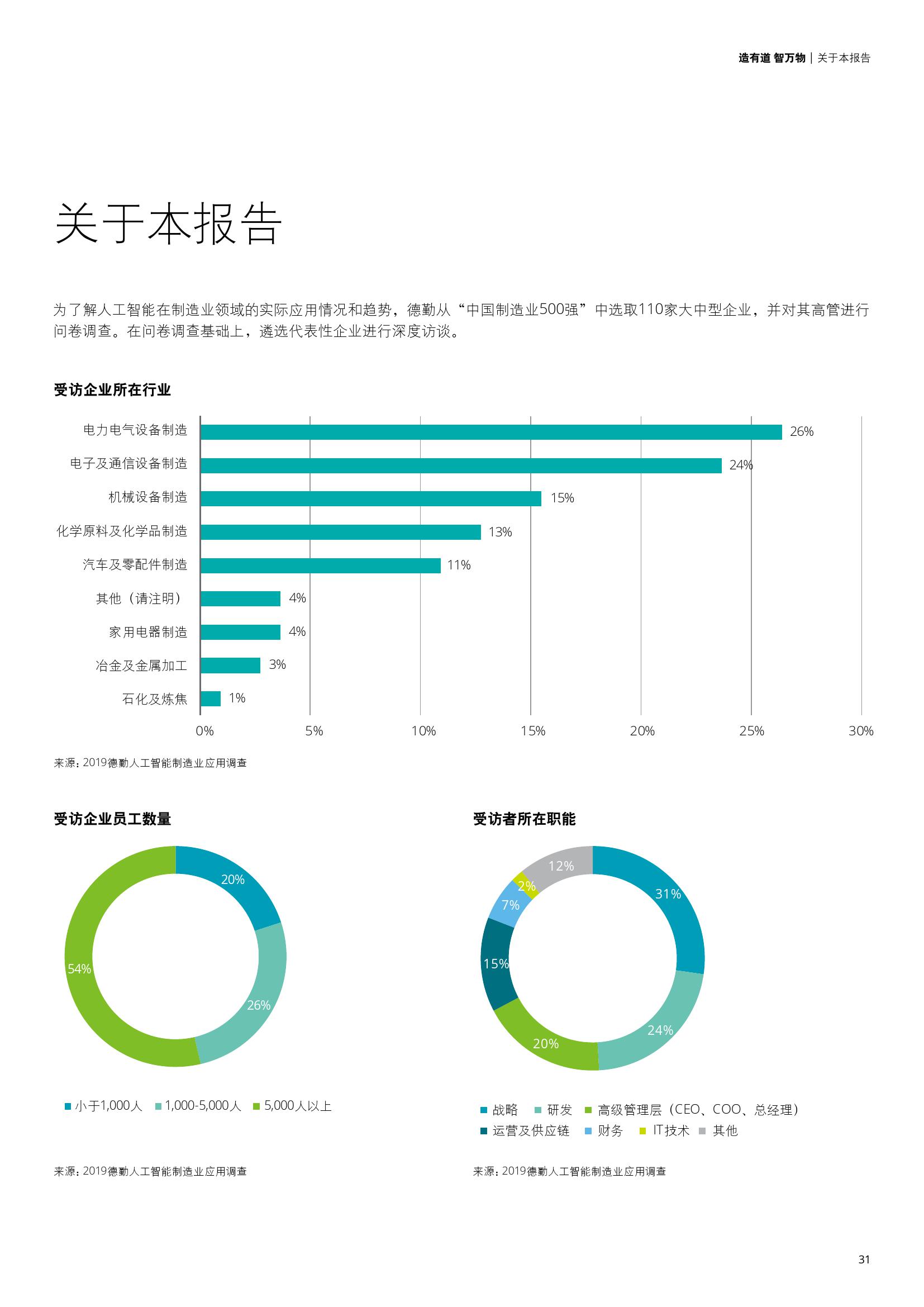

以人工智能赋能制造业的行动已在全球展开,亚太区制造业基础雄厚,是人工智能在工业领域应用的潜力市场。本报告旨在深入了解中国制造企业应用人工智能的真实情况和应用场景,探讨人工智能项目理想与现实的差距,以及行业未来发展趋势。

一、技术趋势

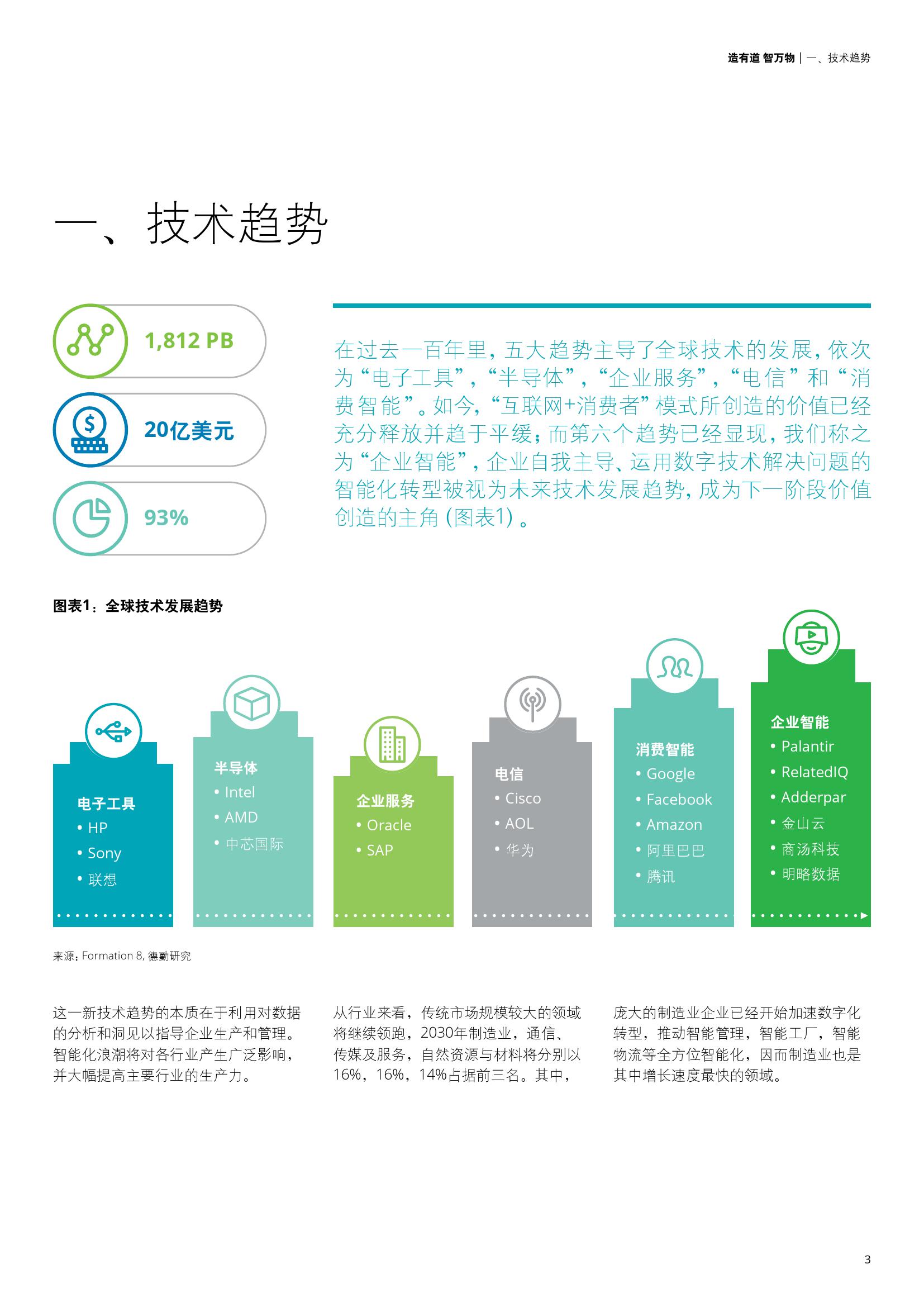

在过去的一百年里,五大趋势主导了全球技术的发展趋势,依次为“电子工具”,“半导体”,“企业服务”,“电信”和“消费智能”。如今,“互联网+消费者”模式所创造的价值已经充分释放并趋于平缓;而第六个趋势已经显现,我们称之为“企业智能”,企业自我主导,运用数字技术解决问题的智能化转型被视为未来技术发展趋势。

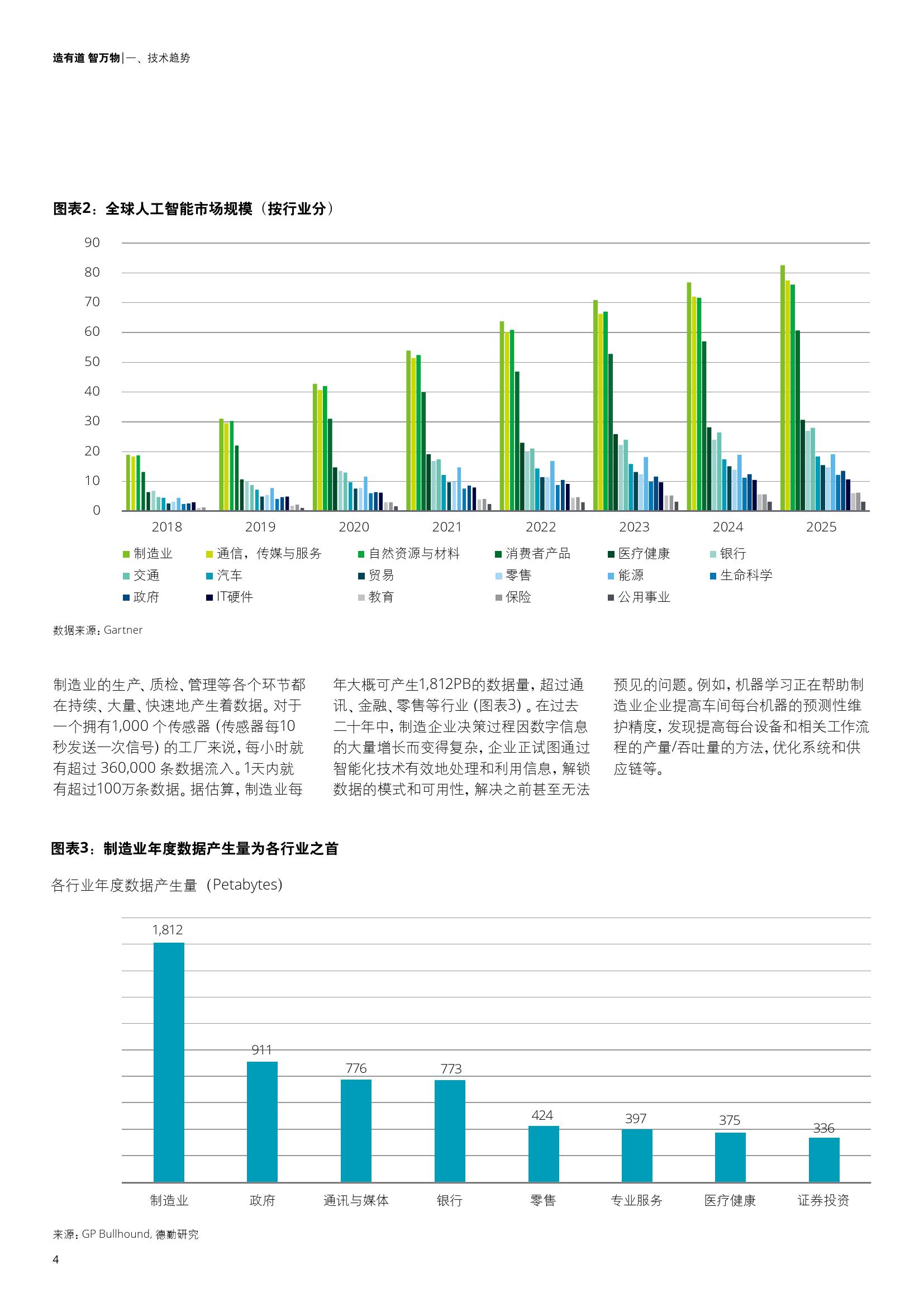

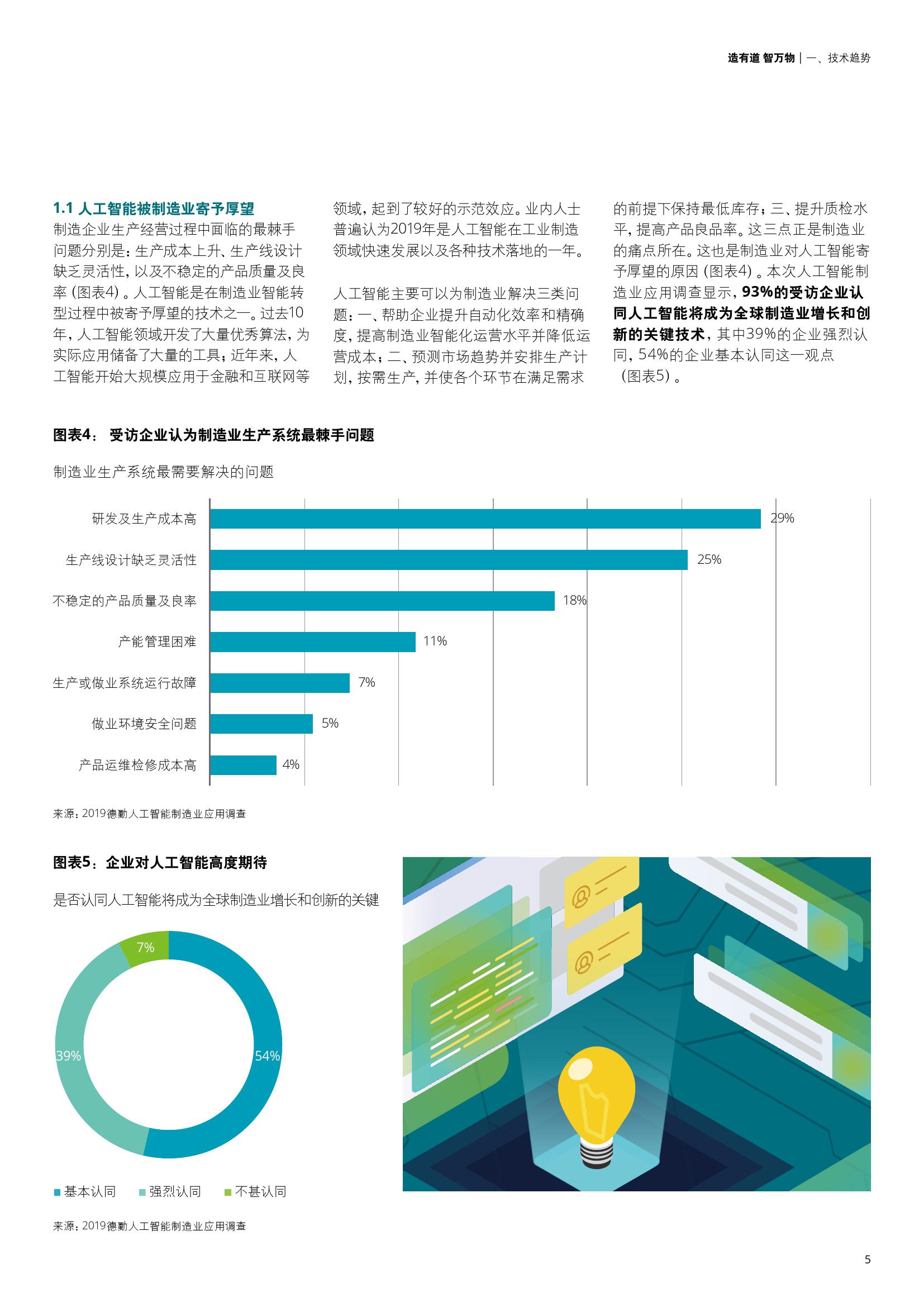

据估算,制造业每年大概可产生1,812PB的数据量,超过通讯、金融、零售等行业。在过去二十年中,制造企业决策过程因数字信息的大量增长而变得复杂,企业正试图通过智能化技术有效地处理和利用信息,解锁数据的模式和可用性,解决之前甚至无法预见的问题。

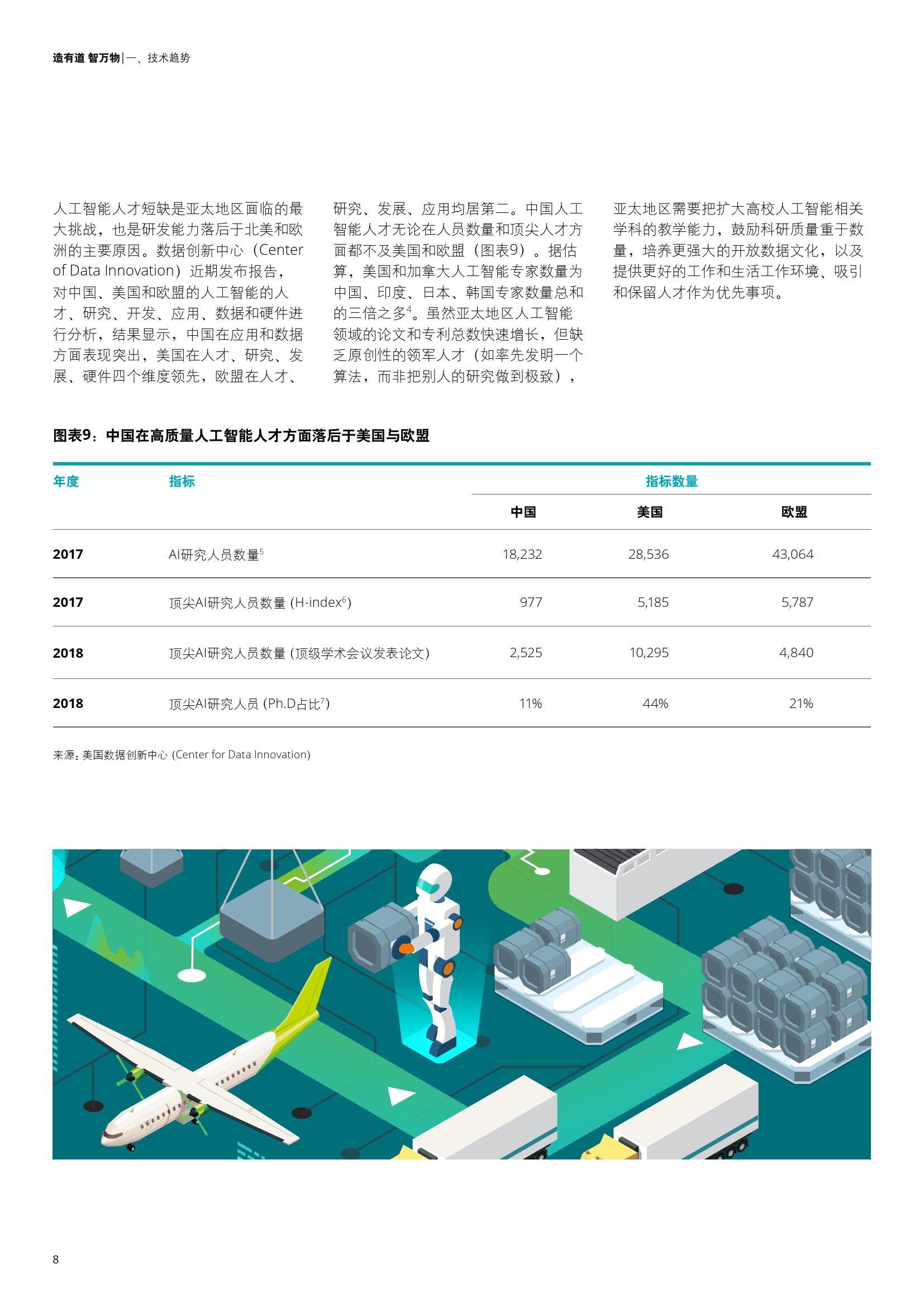

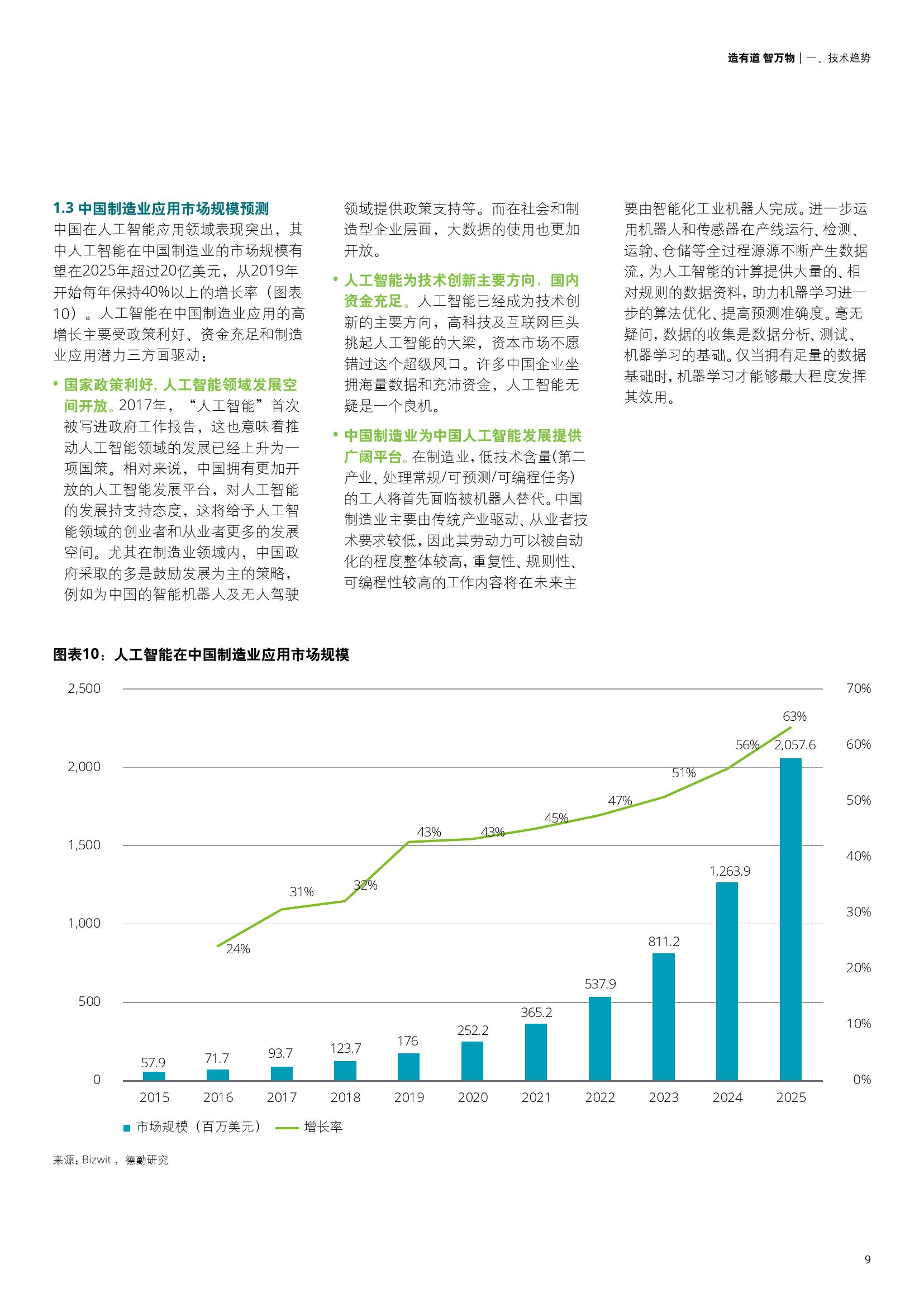

人工智能被制造业寄予厚望,本次人工智能制造业应用调查显示,93%的受访企业认同人工智能将成为全球制造业增长和创新的关键技术。中国在人工智能应用领域表现突出,其中人工智能在中国制造业的市场规模有望在2025年超过20亿美元,从2019年开始每年保持40%以上的增长率。人工智能在中国制造业应用的高增长主要受政策利好、资金充足和制造业应用潜力三方面驱动。

二、应用场景

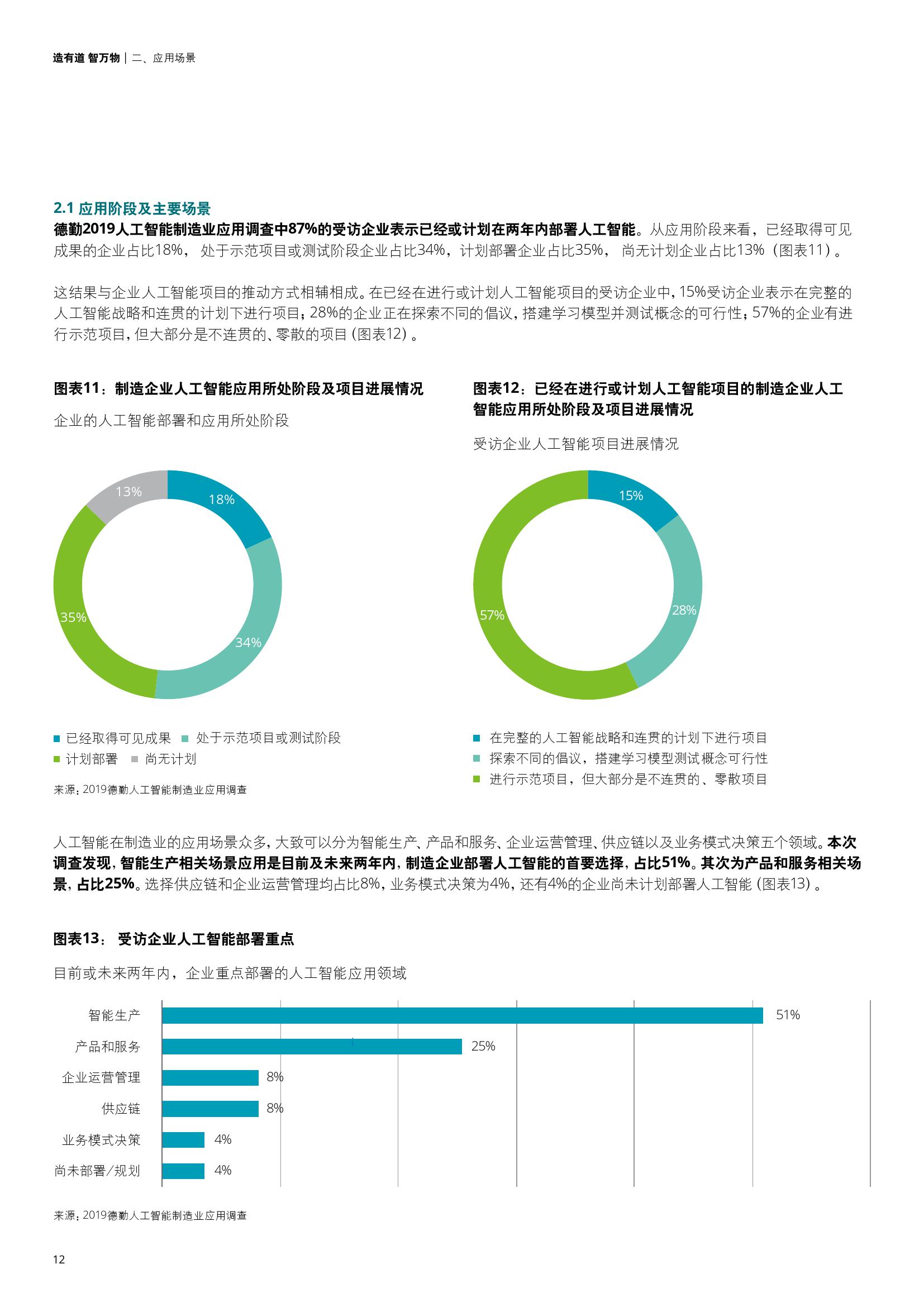

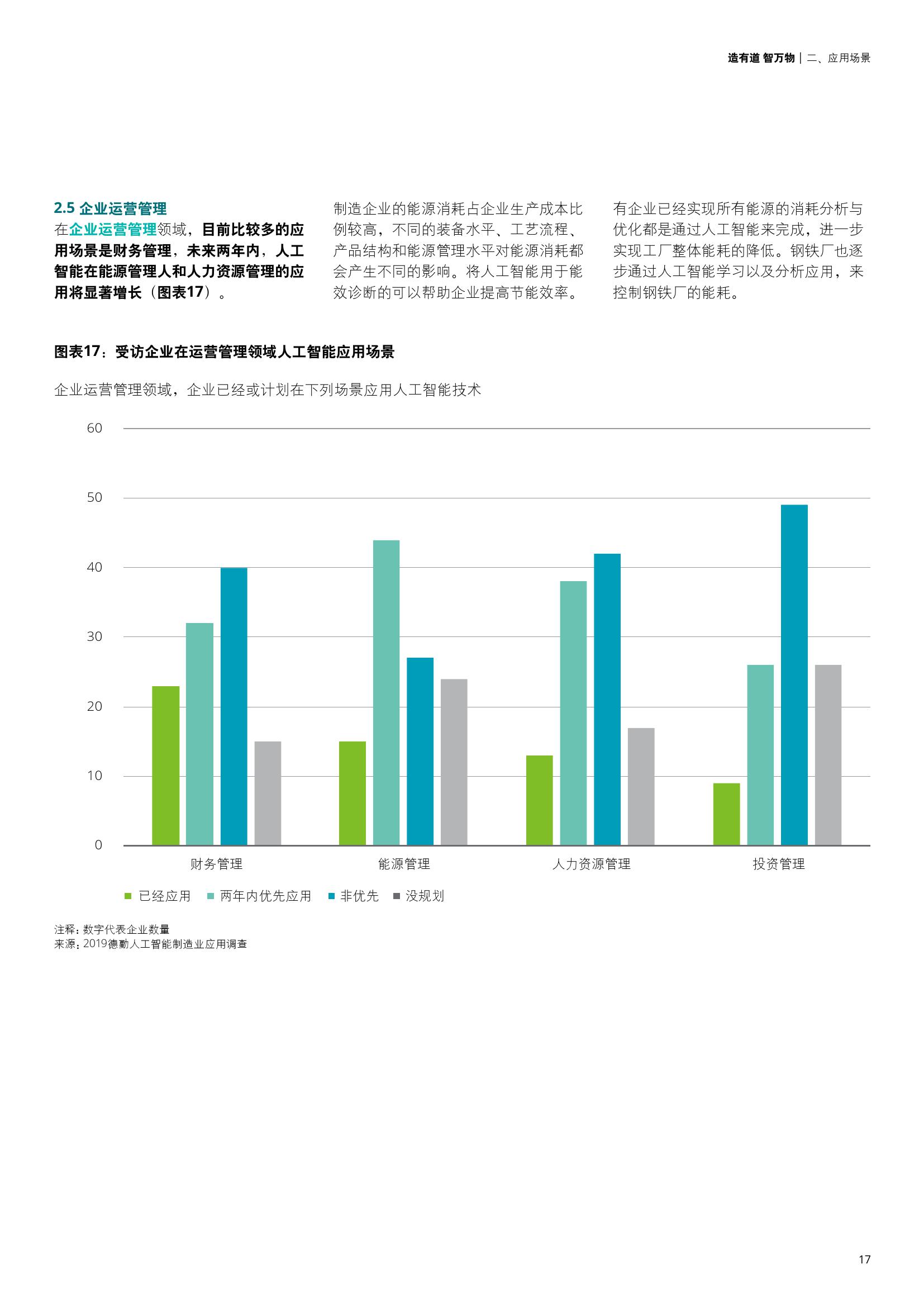

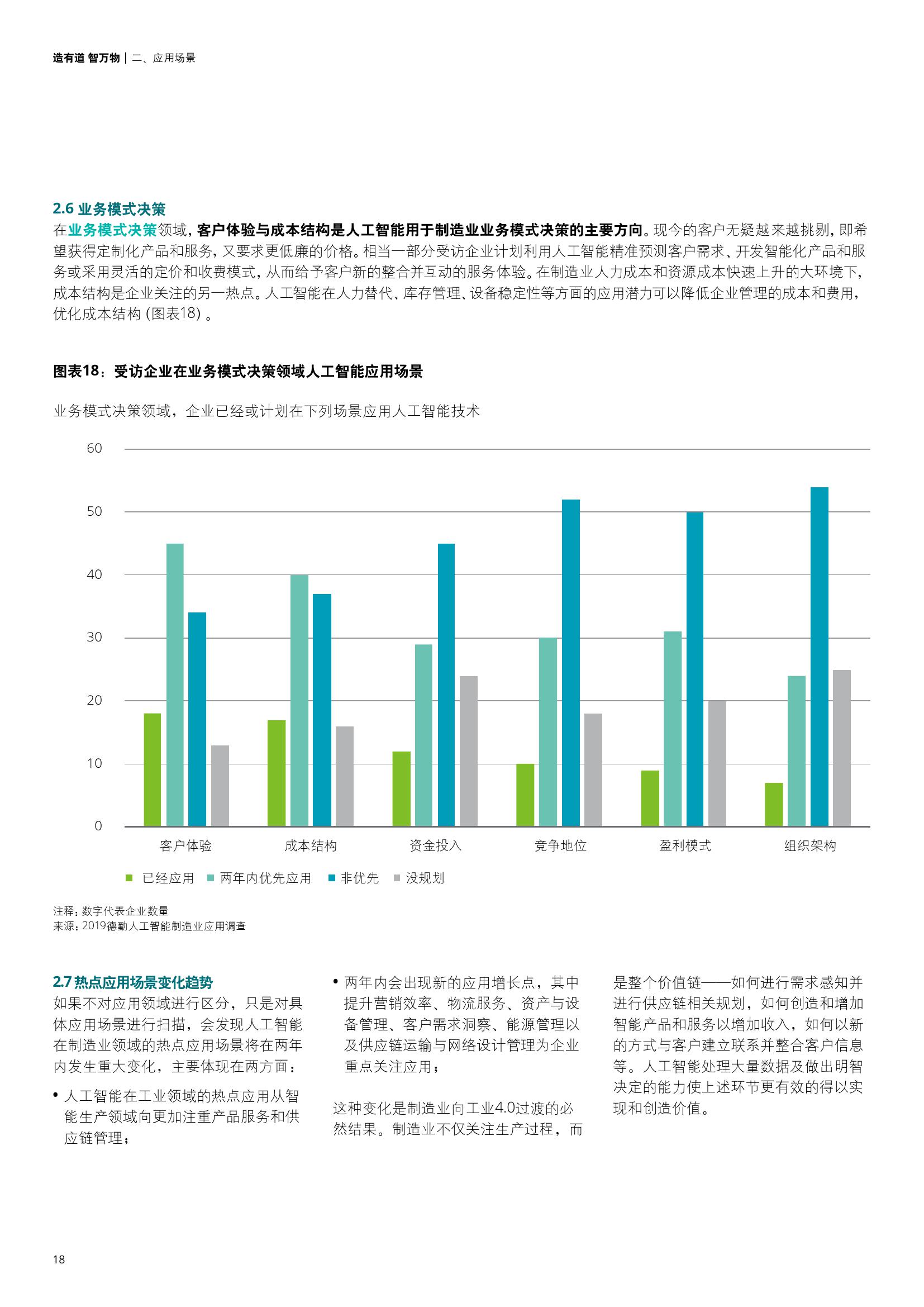

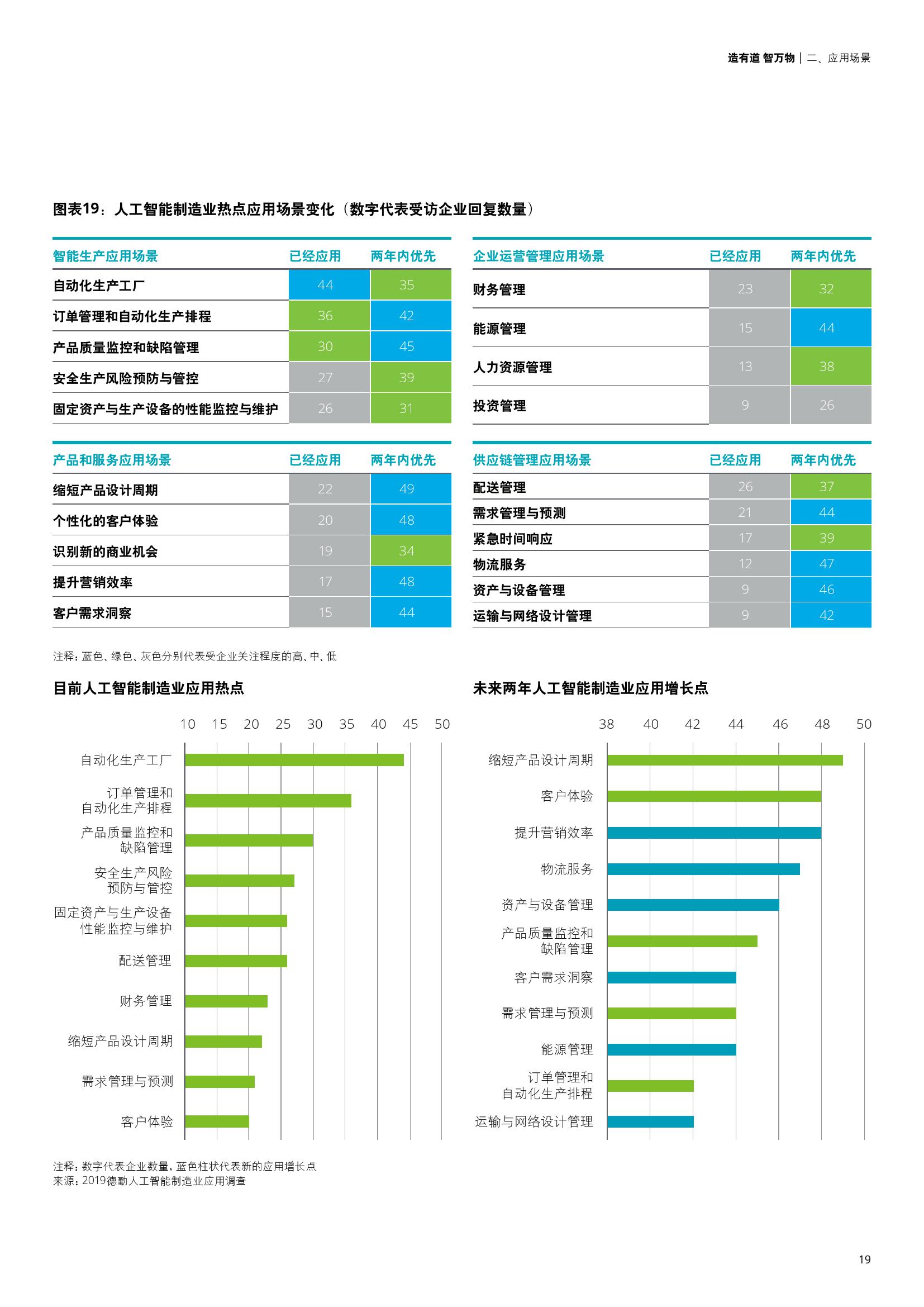

人工智能在制造业的应用场景众多,大致可以分为智能生产、产品和服务、企业运营管理、供应链以及业务模式决策五个领域。智能生产相关场景应用是目前制造企业部署人工智能的首要选择,其次为产品和服务相关场景。但未来两年,人工智能在工业领域的热点应用将从智能生产转向更加注重产品服务和供应链管理。

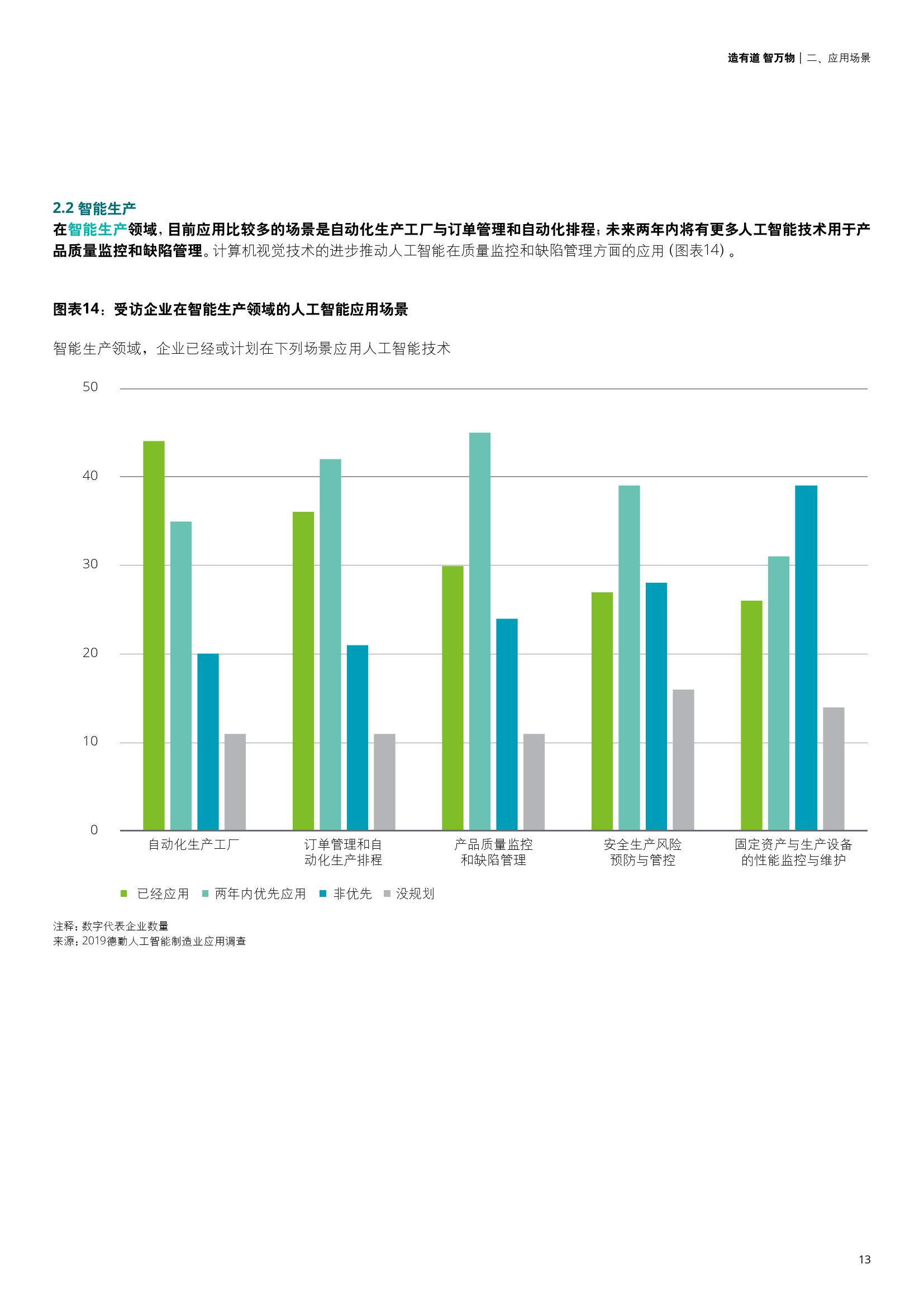

在智能生产领域,目前应用比较多的场景是自动化生产工厂与订单管理和自动化排程;未来两年内将有更多人工智能技术用于产品质量监控和缺陷管理。计算机视觉技术的进步推动人工智能在质量监控和缺陷管理方面的应用。

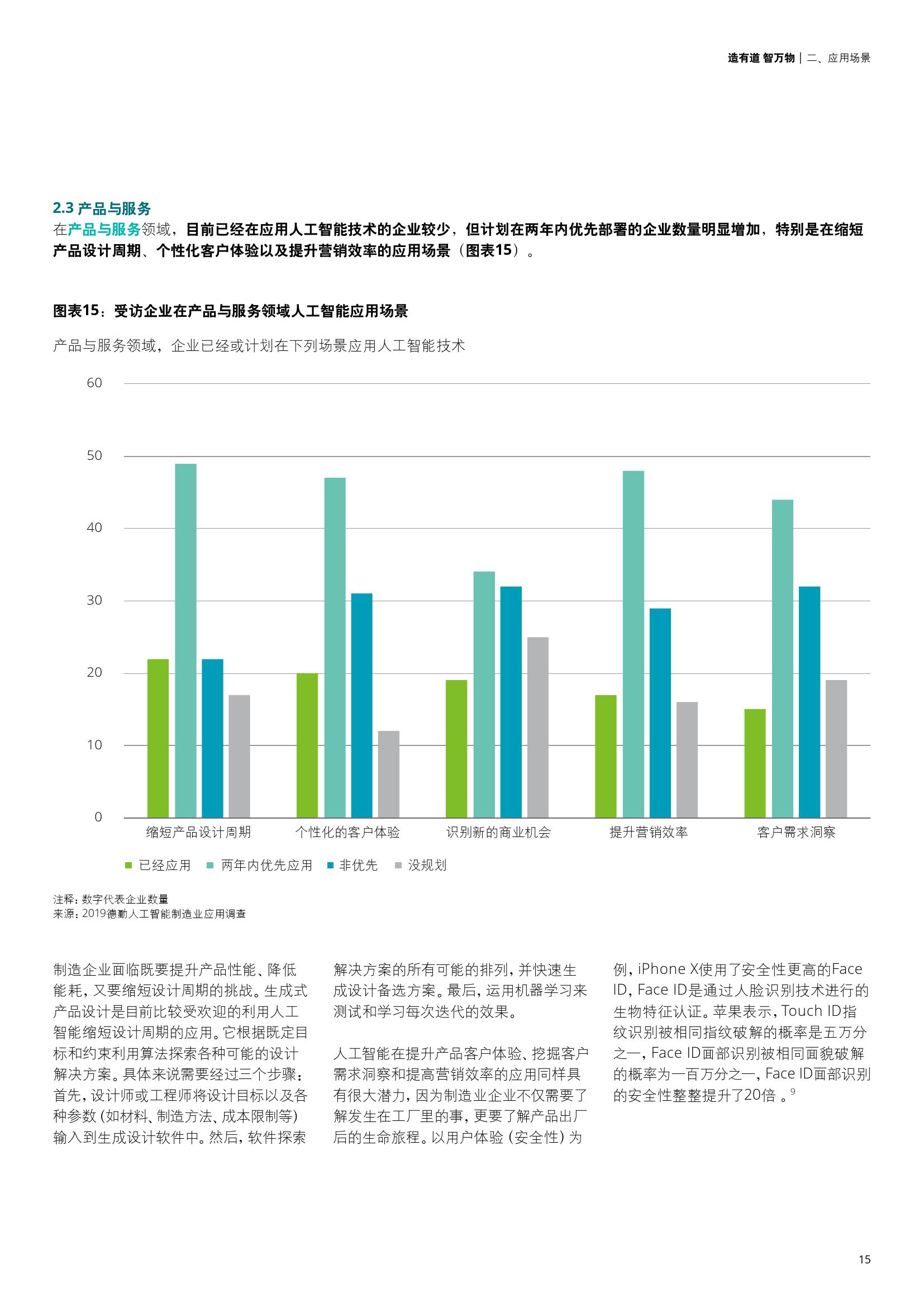

在产品与服务领域,目前已经在应用人工智能技术的企业较少,但计划在两年内优先部署的企业数量明显增加,特别是在缩短产品设计周期、个性化客户体验以及提升营销效率的应用场景。

三、现实与预期的差距

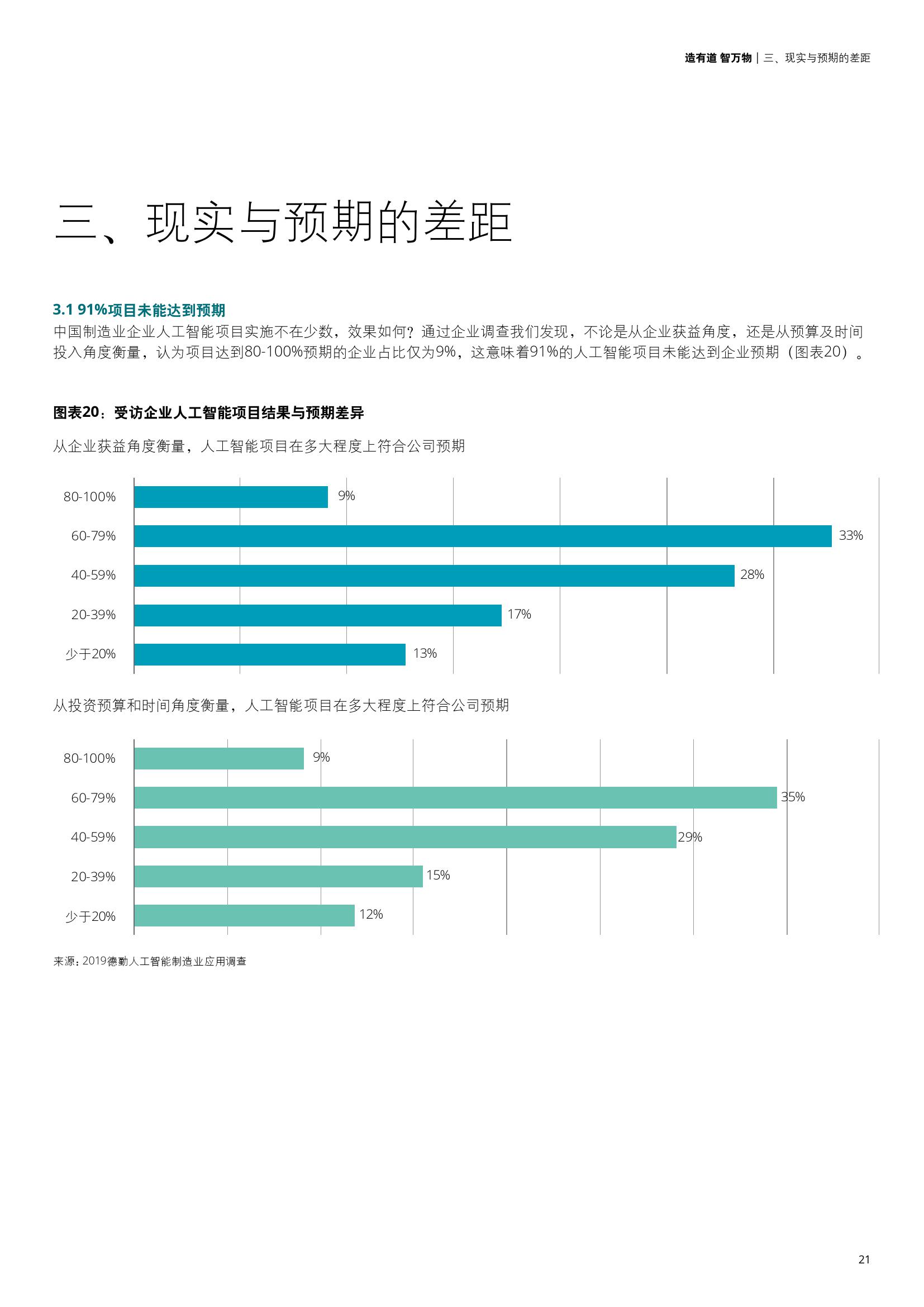

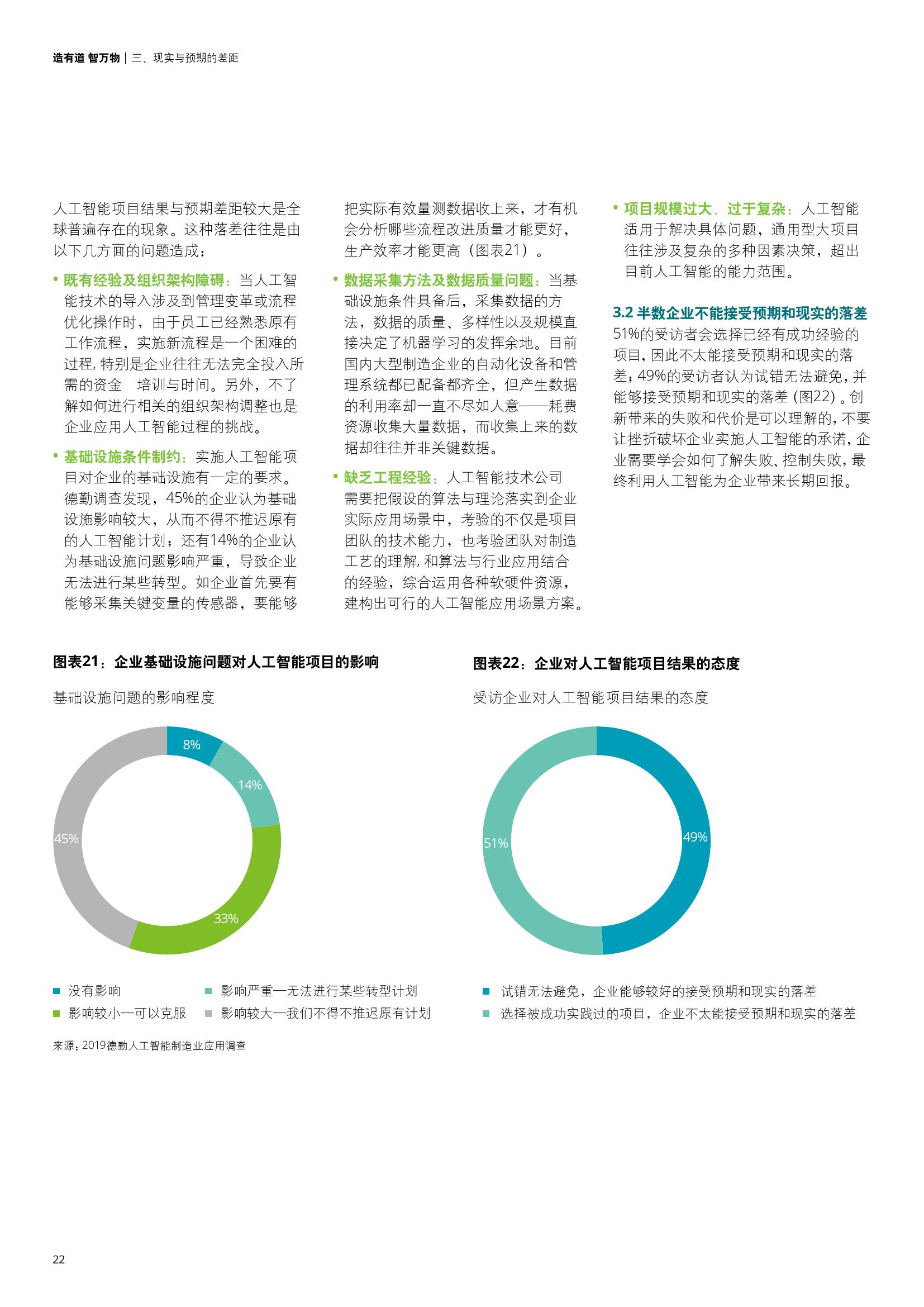

通过企业调查我们发现,不论是从企业获益角度,还是从预算及时间投入角度衡量,91%的人工智能项目未能达到企业预期。人工智能项目结果与预期差距较大是全球普遍存在的现象。这种落差往往是由以下几方面的问题造成:

既有经验及组织架构障碍;

基础设施条件制约;

数据采集方法及数据质量问题;

缺乏工程经验;

项目规模过大、过于复杂。

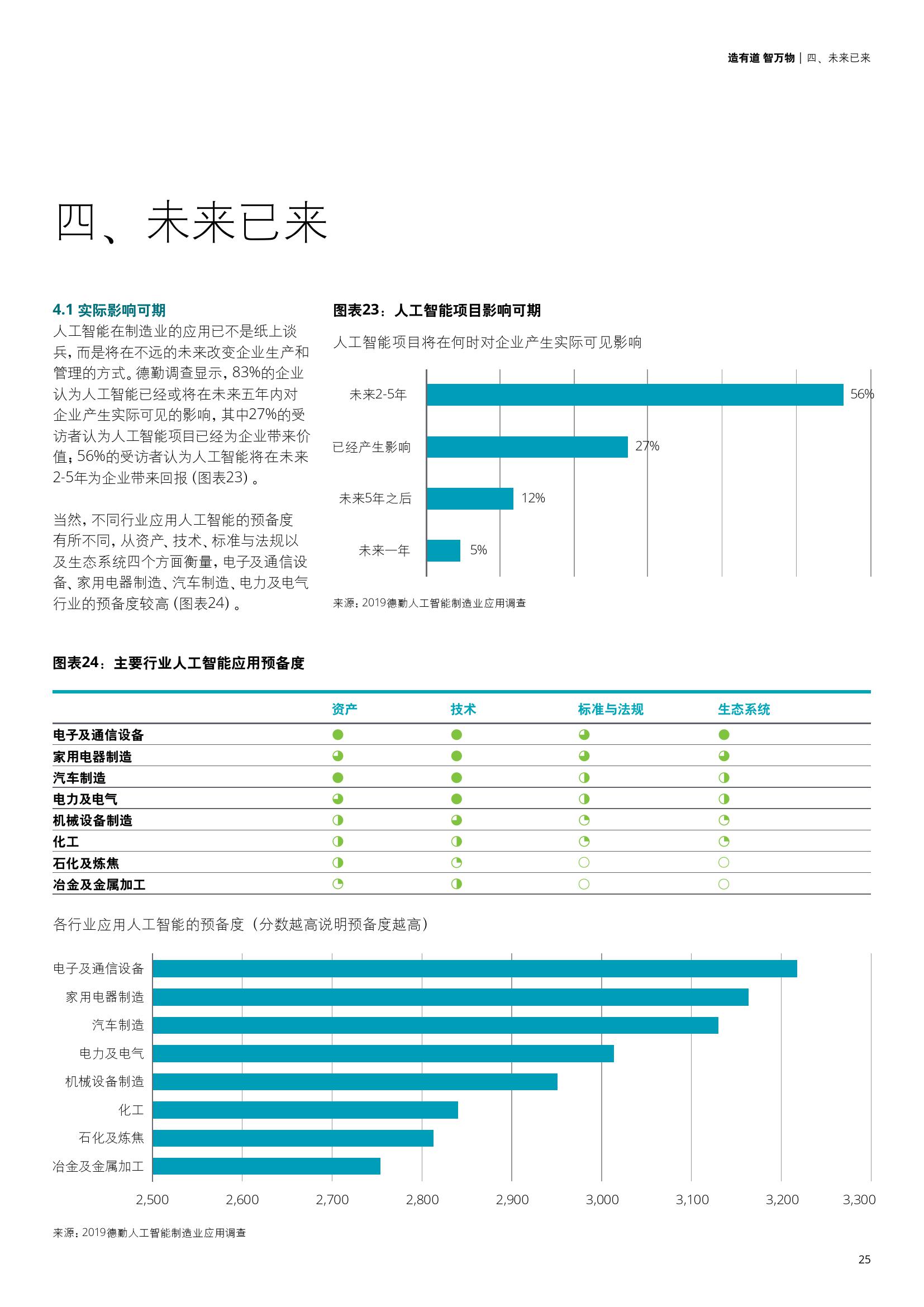

四、未来已来

德勤调查显示,83%的企业认为人工智能已经或将在未来五年内对企业产生实际可见的影响,其中27%的受访者认为人工智能项目已经为企业带来价值;56%的受访者认为人工智能将在未来2-5年为企业带来回报。

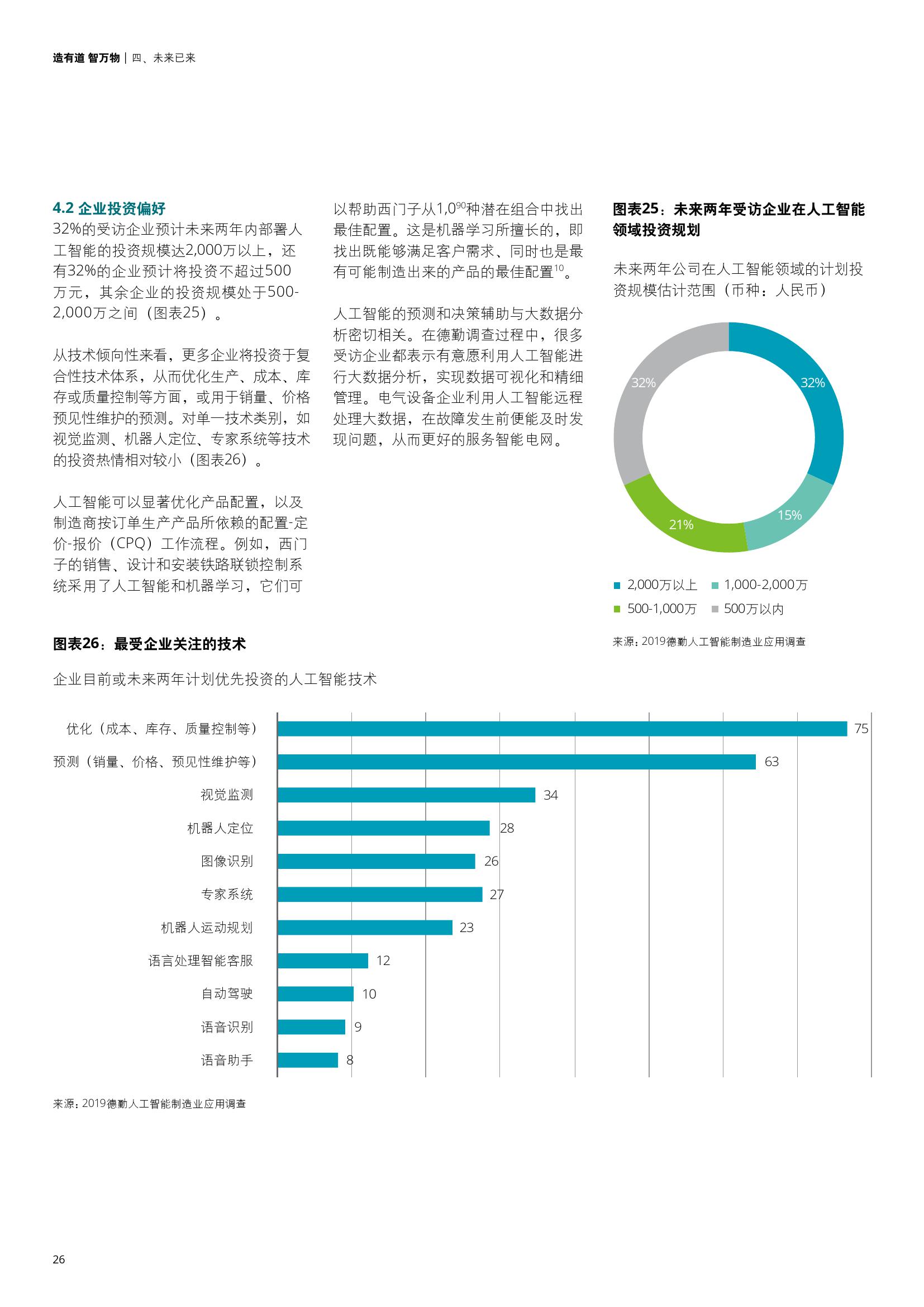

从技术倾向性来看,更多企业将投资于复合性技术体系,从而优化生产、成本、库存或质量控制等方面,或用于销量、价格预见性维护的预测。对单一技术类别,如视觉监测、机器人定位、专家系统等技术的投资热情相对较小。

业界普遍认为,工业人工智能平台让企业以更低的成本应用人工智能,是人工智能在工业领域的落地和普及的必要条件。

五、德勤建议

中国制造业正处于人工智能大规模落地应用爆发的前夕,领先企业已经开始布局以赢得先机。德勤建议企业从自身战略、应用场景、数据基础、团队组建、合作伙伴、验证及实施开展人工智能的实际落地。

5.1 战略目标匹配

企业首先需要确保其人工智能部署必须与企业的战略和业务目标匹配,不论这个目标是创造新的收入、减少成本、或提升运营效率,关键是选择合适的复杂程度来满足企业的业务目标。

5.2 明确应用场景

要找到合适的人工智能落地应用场景,本质上是要理解这项技术在哪些方面可以做的比人类更好。

5.3 落实数据基础

由于目前基于深度学习的人工智能高度依赖大数据,企业的数据基础往往是决定AI项目是否能成功实施的基石。

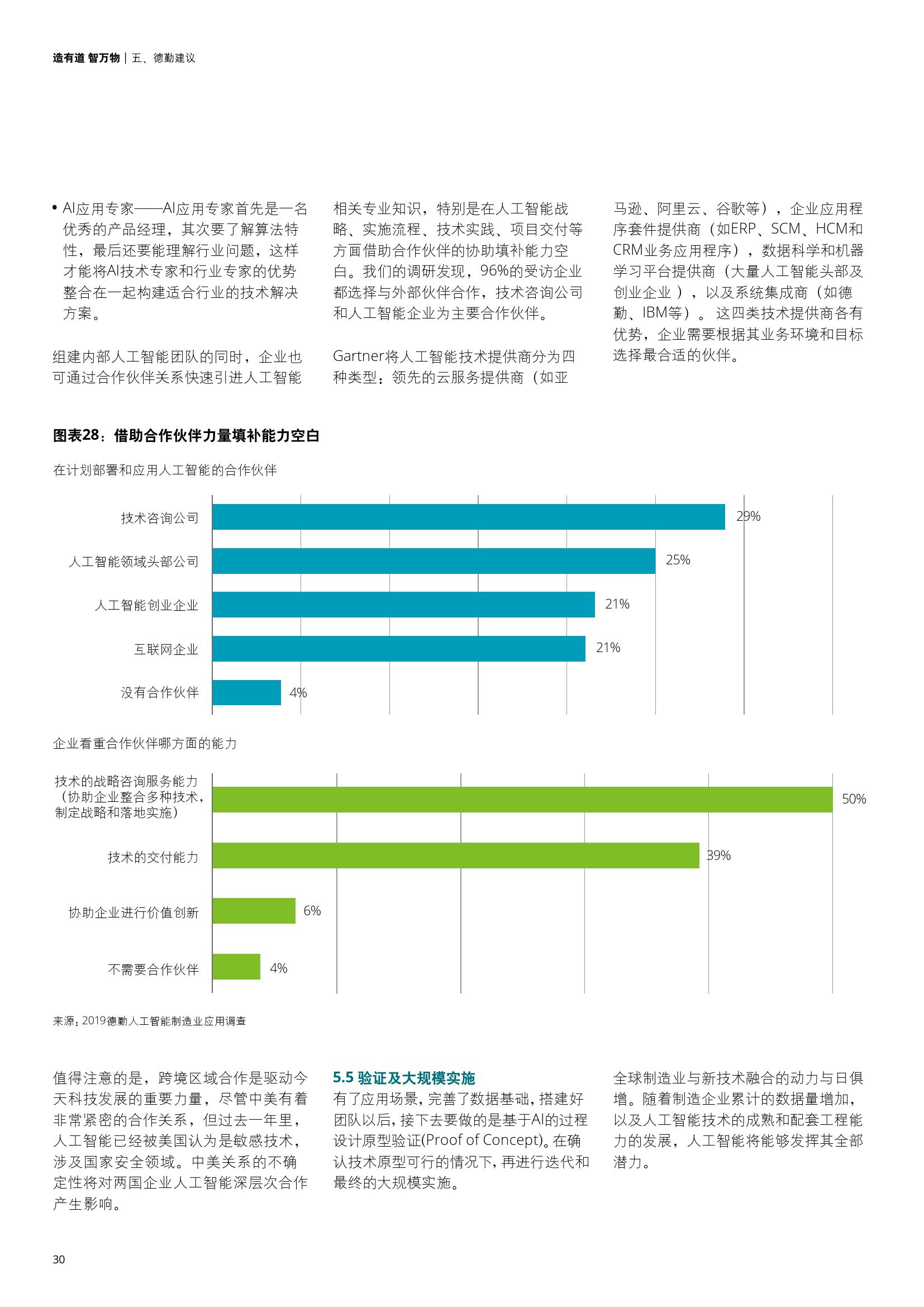

5.4 组建团队及搭建伙伴关系

企业如果想打造AI能力,至少需要以下几类人才所组成的团队:AI技术专家,行业专家,AI应用专家。

5.5 验证及大规模实施

有了应用场景,完善了数据基础,搭建好团队以后,接下去要做的是基于AI的过程设计原型验证(Proof of Concept)。在确认技术原型可行的情况下,再进行迭代和最终的大规模实施。

(来源:德勤咨询 编选:网经社)