(电子商务研究中心讯) 导语:在网贷平台一片混战之际,大宗产品O2O电商平台金银岛也加入了战局。不过,金银岛并没有选择日趋“红海”的P2P,而是选择了尚处“蓝海”的P2B。相比P2P的个人对个人,P2B则是个人对企业,对资产端的门槛更高。因此,至少在目前,P2B的竞争远不如P2P那般激烈。

《互联网金融指导意见》的出台,中国电子商务研究中心在全国各大智库中率先出版“互联网”智库系列图书,本文摘选自详解“互联网+”系列丛书的金融著作——《互联网+普惠金融:新金融时代》(www.100ec.cn/zt/hlwhpjr/)。据目前全国新华书店、机场中信书店,天猫、京东、当当、亚马逊中国、苏宁易购、淘宝、微店、拍拍各大O2O渠道全线热销中,位居畅销书排行榜前列。以下是本书抢先试读:

电商金融发展趋势

市场竞争日趋激烈:电商面向客户提供融资服务,具有一定的信息优势,与银行、客户间实现互惠多赢。目前从阿里巴巴、生意宝、敦煌网到金银岛、亚马逊,再到京东、苏宁易购,发展供应链金融正成为电商巨头抢占市场份额、争夺供应商的必经之路。

受国际国内经济运行情况等多方面因素影响,部分商贸企业现金流出现了少有的紧张状况,银行缩减了对这类中小商户的授信贷款,整个行业资金链紧绷。多家银行2012年半年报显示,长三角部分地区的商贸企业经营困难,导致银行逾期贷款与违约率上升。

在未来很长一段时间内,资金仍将是制约中国企业发展的最大问题,尤其对各类电商平台上的中小微企业更为突显。电子商务平台应该更加广泛和深入地与银行等金融机构合作,积极开展供应链金融业务,电商的优势是可以发现需求,同时填补银行发放小额贷款的不足。电商平台聚集了大量商户资源,掌握了一手的交易信息,便于了解商户的资金、物流、信用状况,比银行单独放贷要节约成本。未来随着更多电商平台为客户提供融资服务,各平台之间的竞争将更加激烈。

与银行合作是主流:银行和电商,在互联网金融方面各有各的优势。银行是长达百年的传统业务经营传统,对于信贷的管控、贷后管理是强项;电商的强项是对客户的把控、交易数据的沉淀。双方的结合才能更好为客户提供金融服务,任何一方单独做的话都在将来会埋下隐患:银行不知道客户的具体需求在哪里,产品的思路性会有问题;电商会缺失后天的风险管理,规模小问题不大,规模大则很难收拾。

目前,京东、慧聪等大多数电商企业则采用的是与银行合作的方式,电商将平台数据转化为银行认可的信用额度,银行依此完成独立审批、发放贷款。这种模式有利于回避政策和资金风险,由银行出面,也能方便地提供更高额度、更长授信。此外,电商企业的信用数据还能被银行征信体系认可并使用。

电商供应链金融,不仅能够为平台带来大量的融资佣金,还能够使平台参与到客户的经营过程中,与客户建立紧密的合作关系,确保平台与客户的无缝对接,使客户难以脱离平台系统。但需要注意的是,由于资金、人才、技术、管理、经验等方面的不足,与银行共同发展,是目前多数电商平台的最佳选择,也是未来电商平台开展融资服务的主流趋势。目前,银行比以前更开放,还是认识到自身的缺陷,银行需要贷款额,也需要把风险控制好,需要电商企业来弥补。

融资方式不断创新:目前的电商平台贷款模式主要有与银行、网贷公司等的合作模式,如慧聪、生意宝、敦煌网等,以担保公司为平台内的客户贷款进行担保。另外,还有以自有资金成立小贷公司直接对平台内客户放贷,如阿里巴巴。既解决了客户融资问题,又盘活了闲置资金。

电商融资为网商们提供了一条新的资金渠道。但无论是纯信用贷款还是供应链融资,都要求网商保持良好的信用资质和交易记录,这是风险控制的基础,是所有融资业务的核心。同时,随着金融市场的逐渐开放和利率市场化的推进,相信在未来,电商平台能够与越来越多的与非银行金融机构合作,创新融资模式,获取更多更低成本的资金,为网商们提供融资服务,从而促进整个电子商务行业的发展。

敦煌网的互联网金融起步于2011年,2011年与建行合作开发了基于订单的在线实时贷款服务,开始供应链金融服务的涉足。在与银行合作的过程中,敦煌网并不给中小企业提供担保,而是出具相关的企业经营信息,给银行以参照。同时在放贷条件、审批速度、放贷比例等方面,敦煌网与银行进行协商。

敦煌网互联网金融产品有与建行共同推出无担保无抵押的“e保通”贷款、与招商银行合作“信用贷款”、“POS贷款”和“敦煌生意一卡通”,此外,积极与P2P平台e云贷协同,借助网贷渠道,解决企业客户资金问题。

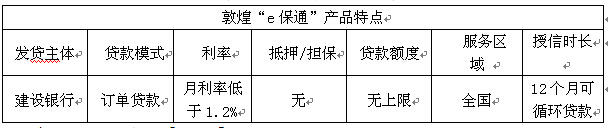

表:敦煌“e保通”产品特点

产品一:建行敦煌“e保通”

“e保通”是敦煌网和中国建设银行合作推出的基于客户网络交易记录及信用的在线融资服务。敦煌网卖家无需实物抵押、无需第三方担保,凭借在敦煌网交易的实时记录及累积的信用即可申请,额度一经审核、在额度有效期(一年)内,卖家可以随时查询自己的交易账单并发起融资支用申请。

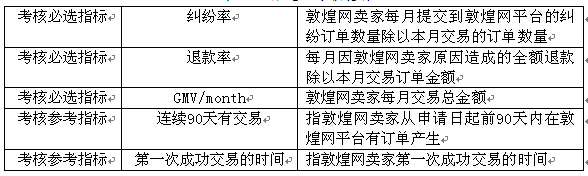

主要客户及群体。在敦煌网平台交易情况较好;(有具体的考核指标,3个必选指标、两个参考指标。必选指标包括:纠纷率、退款率、GMV/month,参考指标包括:连续90天有交易、第一次成功交易时间)要求在银行系统无不良记录,具有企业或个体工商户资质的企业。

使用流程。有效订单生产、Seller发货(填写运单号)、Seller在线申请贷款、中国建设银行放款、订单完成、系统自动还款。

图:“e保通”使用流程

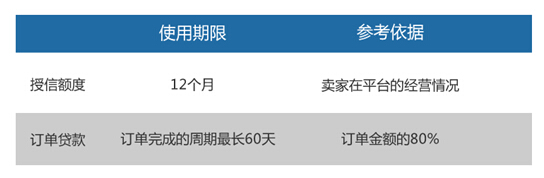

授信额度。授信额度是指银行为客户核定的短期授信业务的存量管理指标,即企业可便捷地循环使用银行的短期授信资金,从而满足客户对金融服务快捷性和便利性的要求。建行敦煌“e保通”的授信额度的多少取决于卖家在平台的经营情况。

图:“e保通”授信额度

订单贷款。卖家获得建行敦煌“e保通”资格后,实际的贷款动作是围绕订单展开的。每生成一笔订单,卖家可以使用一次贷款,故称为订单贷款。

表:“e保通”考核指标

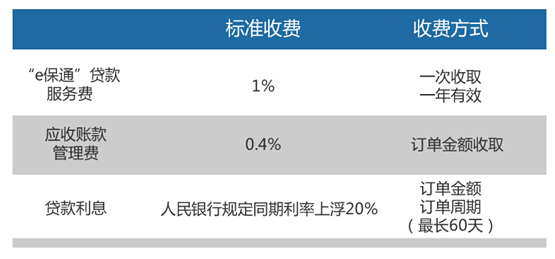

收费标准。“e保通”贷款服务费1%一次收取、一年有效,应收账款管理费0.4%订单金额收取,贷款利息人民银行规定同期利率上浮20%订单金额、订单周期(最长60天)e保通的服务费是订单额的千分之一。

图:“e保通”收费标准

产品二:敦煌网生意一卡通

敦煌网生意一卡通是敦煌网联合招商银行推出的联名借记卡,集融资、结算和生活功能于一体。优势主要体现在:转账汇款,全国免费;多种免抵押贷款方式;增值会员功能,全方位金融服务;敦煌网交易取现手续费8.5折。

产品三:民生-敦煌新e贷白金信用卡

民生-敦煌新e贷白金信用卡是中国民生银行联合敦煌网为敦煌网卖家量身打造的专属服务,为信用卡白金卡级别。敦煌网卖家可根据自己在敦煌网的综合交易情况获得最高50万的授信额度,无需提供抵押担保。

主要客户群体。敦煌网有效注册经营的个人、企业(个体工商户)卖家年龄在18(含)至65(含)周岁之间,为中国大陆境内居民。开放地区:北京、上海、广州、深圳、东莞、杭州、宁波、温州(文成县、泰顺县除外)、厦门、莆田、苏州、义乌。

利率:按日计息手续费率为0.045%;按分期手续费率为0.72%-0.8%(年息为8.6%-9.6%)针对不同成长阶段的卖家,敦煌网将划分不同的额度。敦煌网将企业分为成长期、发展期、成熟期等3个阶段。成长期,小微企业的需求是进货,相对额度不太大;发展期,卖家的需求是提高资金的使用率;成熟期,需求又变成保证现金的快速流转,由于盘子比较大,需要周转的资金额度也大。

根据企业贷款金额、风险的大小,贷款利率将在某一范围内波动:最低的利率是在基准贷款利率上上浮30%,而较高的利率由信用卡贡献,一般情况下年化利率达18%左右。

在敦煌网与银行合作中,敦煌网并不给中小企业提供担保,但出具相关的企业经营信息,给银行参照。但在放贷条件、审批速度、放贷比例等方面,敦煌网也与银行进行协商。敦煌网也在与银行探索某种额度之下,银行不需审核,直接放贷的方式。根据敦煌网的特点,目前初步将额度定在50万左右。

案例:金银岛——“三流合一”交易模式

金银岛成立于2004年,是国内领先的大宗产品电子商务平台。公司业务覆盖煤炭、矿石、石油、化工、塑料、橡胶、化肥、钢铁、有色金属等10余个种类,拥有60多万家注册企业。在大宗产品电子商务领域,金银岛率先实现了信息流、资金流、物流的“三流合一”,为大宗产品产业链的各方参与者,提供内参资讯、现货交易、在线融资等全方位电子商务解决方案。

2009年,金银岛携手建设银行和中远物流,面向电子商务中小企业客户推出了“e单通”在线贷款新产品。企业通过金银岛的网络平台申请贷款,不再需要拿房屋和其他不动产做抵押,而是根据企业的物流、信息流这些指标进行参照后,即可实现直接在网络上就发放贷款。“e单通”对于有融资需求的企业来说最大的好处就是方便、快捷。

表:金银岛在线融资业务与传统货押业务对比

业务情况

金银岛在线融资业务主要有两种方式:仓单融资和订单融资。仓单融资是融资方将自有货物申请质押给银行并进行融资;订单融资是融资方做为买方与卖方在线生成订单,买方用融资款项支付卖方货款。

网络订单融资指电子商务平台上的借款企业凭借核心企业的电子订单(借款人作为卖方)向银行申请的贷款融资业务,当借款企业成功融资后,将资金用于采购原材料、组织生产和备货,以销售收入作为还款来源。

业务流程:借款企业与电子商务平台及银行认可的核心企业在网上生成电子订单;借款企业持电子订单通过电子商务平台向银行申请无抵押贷款,电商平台对电子订单的真实性、合法性进行基本审查并确认;银行进一步审核电子订单;核心企业签署连带责任保证合同,为借款企业融资进行担保;银行发放贷款。

网络仓单融资指电子商务平台上的借款企业将自有货物提供给银行认可的专业仓储公司进行监管,注册电子仓单,通过仓单质押向银行申请贷款的模式。该模式适用于由于存货暂时积压造成流动资金短缺的小微企业,帮助其盘活资金,用于后续生产。

业务流程:借款企业在线提交入库申请,将货物存入指定的仓库,而后在线选择货物和数量生产电子仓单,提交质押申请;专业仓储公司审核、评估后将申请在线发送给银行;借款企业通过网上银行进行贷款支用申请;银行审核并发放贷款。

2009年12月,金银岛与建设银行、物流企业共同携手,面向电子商务中小企业客户推出了“e单通”在线贷款产品,该产品是为金银岛合作商户专门打造的在线融资工具。

产品概况

“e单通”网络融资业务是中国建设银行、金银岛、物流商三方系统对接,通过网络完成融资的新业务模式。该业务模式实现了信息流、物流和资金流的“三流合一”,为钢铁、石化、煤炭、橡胶等大宗产品行业的中小企业,搭建了全流程在线的融资平台。用款企业无需跑银行,用30%的资金就能做100%的生意,银行授信可在7个工作日内办好,申请用款当天即可放款,随借随还,循环使用。

表:“e单通”产品特点

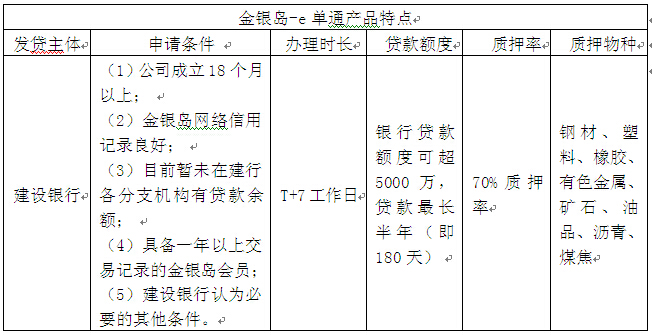

主要客户群体。1、经营年限≥18个月;2、金银岛网络信用记录良好,在金融机构无不良信用记录;3、前暂未在建行各分支机构有贷款余额;4、具备一年以上交易记录的金银岛会员;5、建设银行认为必要的其他条件。

额度及期限:银行贷款额度可超5000万,贷款最长半年(即180天)

质押率及品种:70%质押率,无保证金、实行每日无负债质押率监控、金银岛进行货物价格评估,专业、合理。质押物品种包括:钢材、塑料、橡胶、有色金属、矿石、油品、沥青、煤焦。

业务流程:报名申请→准备材料→银行审批→获得授信→在线支用。本章节出选自网经社出版的”互联网+“智库系列丛书金融版《互联网+普惠金融:新金融时代》。